Reducir la deuda personal antes de que se seque

Si esperas reducir la deuda personal , el período de espera aumentará su costo. Muchos prestatarios no comprenden las implicaciones financieras a largo plazo de las deudas que no se reembolsan de inmediato. Las deudas personales tienden a tener las tarifas y tasas más altas, por lo que las implicaciones pueden ser mayores en estas deudas. Como resultado, es fundamental mantener bajas sus deudas personales para construir una base financiera sólida.

Ejemplo de deuda personal

Toma un préstamo personal de $ 5, 000 en 2010. La deuda se ofrece con una TAE del 7,5 por ciento. Si le toma cinco años pagar la deuda, Deberá pagos mensuales de $ 100.19. Al final del período de cinco años, terminarás gastando $ 1, 011.38 solo en interés. La tasa de interés realizada sobre la deuda es superior al 20 por ciento.

Ahora, imagina que cancelas el préstamo en tres años. Aumenta su pago mensual en solo $ 55, el equivalente a una o dos cenas de restaurante menos al mes. En este escenario, su interés total es de solo $ 599.12, y su tasa de interés realizada cae al 11 por ciento. Simplemente asignando $ 55 dólares más al mes al préstamo, se ha ahorrado casi $ 500.

En el otro extremo, si toma un préstamo a siete años, sus pagos de intereses aumentan a $ 1, 442,08, con un interés realizado del 28,8 por ciento. Cada año esperas para pagar un préstamo, está permitiendo que el prestamista acumule un pago mucho mayor de su parte y cavando usted mismo un agujero de deuda más grande.

Tomar préstamos cortos

La clave para ahorrar dinero en préstamos personales es obtener el préstamo más corto posible. Con un préstamo corto, el interés se compone menos veces. Los prestamistas, además, asumen menos riesgo en un préstamo corto. Como resultado, ofrecerán tasas de interés iniciales más bajas sobre la deuda. Puede evitar tomar préstamos a largo plazo manteniendo sus límites bajos y sus pagos mensuales tan altos como sea posible.

Presupuesto correctamente

Es posible que se sienta atraído por las opciones de "pago mensual bajo", pero estas opciones solo le costarán más con el tiempo. En lugar de, Piense en cuánto puede pagar de acuerdo con su presupuesto. Tus deudas mensuales totales, incluyendo alquiler o hipoteca, deudas de auto, préstamos para estudiantes y otros pagos fijos, nunca debe ser más del 50 por ciento de sus ingresos mensuales. Cuando decida cuánto puede pagar por un nuevo préstamo, usa esta fórmula. Determine la cantidad máxima que puede pagar. Es aconsejable dejar un poco de espacio para respirar por debajo de este máximo. Sin embargo, no simplemente acepte pagos mensuales bajos para aumentar sus ingresos mensuales para gastar. Descubrirá que el costo de esperar para liquidar el préstamo no vale la pena tomar esta decisión.

Pagar deudas a granel

Cuando recibe una suma global, a través de un bono, inversión u otra fuente, considere usar la suma para pagar una parte o la totalidad de su deuda. Puede haber sanciones por pagar las deudas antes de tiempo. Sin embargo, estas multas pueden en realidad ser más bajas que las tasas de interés a largo plazo. Hable con su prestamista sobre cotizaciones para pagar su deuda y determine cuánto realmente ahorraría después de cualquier sanción.

-

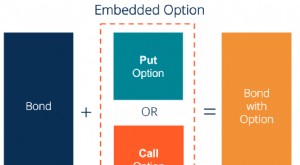

¿Qué es una opción integrada?

Una opción implícita es una provisión en un título financiero (generalmente en bonos) Bonos Los bonos son valores de renta fija que son emitidos por corporaciones y gobiernos para obtener capital. El

-

Toda la fuerza proviene de la repetición

El mayor error que puede cometer es ignorar los conceptos básicos de su profesión. Esto es cierto no importa lo que hagas Donde vives, o quien eres Olvidamos que toda la fuerza proviene de la repetici

-

Cómo verificar mi historial de desalojos

Conozca lo que los propietarios encontrarán en su entorno. Un desalojo anterior puede acechar su historial de alquiler y dificultar el alquiler de un nuevo lugar cuando lo necesite. Verifique su hist

-

Cómo hacer cestas de regalo baratas pero buenas para vino

Las cestas de regalo de vino son una excelente manera de agradecer a alguien especial. Las cestas de vino son un regalo apropiado y reflexivo para muchas ocasiones. Son lo suficientemente formales co

deuda

- 3 cosas que los compradores de automóviles deben saber sobre las calificaciones crediticias

- Todas las formas en que los pagos mínimos son malos

- ¿Cuánto costaría $ 100, 000 le cuesta un préstamo personal?

- 6 razones para decir no a un préstamo de vacaciones

- Ley de deuda de tarjetas de crédito:comprenda sus derechos

- 3 consejos para la aprobación de préstamos personales militares

-

Cómo aprovechar al máximo tu aplicación Mindfulness

Cómo aprovechar al máximo tu aplicación Mindfulness Crédito de la imagen:@ kirillvasilevcom / Twenty20 Tal vez estás indeciso sobre la meditación en su conjunto, o tal vez estás obsesionado con Headspace y quieres correr la voz. Un nuevo estudio respa...

-

Video:¿Cuánto debería gastar en la jubilación?

Video:¿Cuánto debería gastar en la jubilación? ¿Cuánto puede gastar durante la jubilación? Es una pregunta que la mayoría de nosotros inevitablemente enfrentamos; sin embargo, es una respuesta que puede resultar difícil de alcanzar. Aquí es dond...

-

¿Qué es un solo 401 (k)? Una gran opción de jubilación para autónomos

¿Qué es un solo 401 (k)? Una gran opción de jubilación para autónomos Si trabaja por cuenta propia y busca ahorrar para la jubilación, o simplemente para obtener una excelente exención de impuestos, realmente necesita echar un vistazo al solo 401 (k). Podría ser la mejo...

-

Las mejores combinaciones de tarjetas de crédito para subir de nivel su juego de recompensas

Las mejores combinaciones de tarjetas de crédito para subir de nivel su juego de recompensas Ya sabe que registrarse para obtener una tarjeta de crédito de viaje de primera o una tarjeta de crédito con devolución de efectivo puede ayudarlo a ganar puntos o millas por cada dólar que gaste. Si ...