Índice de cobertura del servicio de la deuda (DSCR):cómo calcularlo

El índice de cobertura del servicio de la deuda (DSCR) se utiliza para determinar la capacidad de una empresa para cubrir pagos de deuda adicionales. Los prestamistas usan el DSCR para determinar si aprueban un préstamo o una hipoteca.

El índice de cobertura del servicio de la deuda (DSCR) se utiliza para determinar la capacidad de una empresa para cubrir pagos de deuda adicionales. Los prestamistas usan el DSCR para determinar si aprueban un préstamo o una hipoteca. El índice de cobertura del servicio de la deuda (DSCR) es un índice contable que mide la capacidad de una empresa para cubrir sus pagos de deuda. Las instituciones crediticias utilizan con frecuencia el DSCR como parte de su diligencia debida durante el proceso de préstamo para ver qué tan bien una empresa puede pagar su deuda actual y si está en condiciones de asumir deuda adicional.

Resumen:¿Qué es el índice de cobertura del servicio de la deuda?

Si recientemente solicitó un préstamo o está considerando hacerlo, debe saber que uno de los elementos clave que todas las instituciones crediticias o inversores analizan es su capacidad para pagar su deuda actual y cualquier deuda adicional que pueda asumir.

Para tomar esa determinación, la mayoría de las instituciones crediticias utilizan el índice de cobertura del servicio de la deuda o DSCR. Al igual que los índices de cobertura de efectivo, como el índice de cobertura de intereses, que se utiliza para calcular la capacidad de una empresa para cubrir los pagos de intereses utilizando los ingresos operativos netos, el DSCR analiza la capacidad de una empresa para cubrir los pagos de capital e intereses.

¿Qué te dice el DSCR?

El DSCR revela cuánto dinero tiene disponible para cubrir la deuda actual, así como si tiene suficientes ingresos para cubrir cualquier deuda adicional. Un DSCR de menos de 1 puede indicar que necesita aumentar su ingreso operativo neto (NOI) o disminuir los gastos para asumir una deuda adicional.

La mayoría de los prestamistas tienen un requisito establecido para prestar y buscan un DSCR de al menos 1.2 para otorgar un préstamo. A los ojos de un prestamista o inversionista, un DSCR de 1 indica que tiene suficientes ingresos operativos netos para cubrir sus deudas actuales, pero no está en condiciones de asumir ninguna deuda adicional.

¿Cómo se usa el DSCR?

Puede calcular su DSCR incluso antes de solicitar un préstamo. Hacerlo le da una idea de sus posibilidades de ser aprobado o si es mejor esperar hasta que su DSCR haya mejorado. Pero el DSCR es utilizado con mayor frecuencia por las instituciones de crédito para determinar qué tan capaz es una empresa para pagar la deuda actual y asumir más.

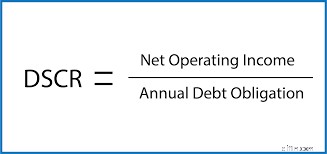

¿Qué es la fórmula DSCR?

La fórmula DSCR es:

Ingreso operativo neto anual ÷ Pagos de deuda anuales =Índice de cobertura del servicio de la deuda, o DSCR

Es importante tener en cuenta que, si bien la mayoría de las instituciones financieras utilizan los ingresos operativos netos al calcular el DSCR, algunos prestamistas utilizan EBIT, que son las ganancias antes de intereses e impuestos. Asegúrese de consultar con su prestamista para ver si utilizan este método antes de impuestos para calcular el DSCR.

Para comenzar a calcular su DSCR, deberá calcular tanto el ingreso operativo neto como los pagos de deuda.

Para calcular el ingreso operativo neto:

Ingresos - Gastos operativos =Ingresos operativos netos

Si está utilizando una aplicación de software de contabilidad, puede obtener esta información directamente de su estado de resultados de fin de año. De lo contrario, deberá calcularlo manualmente utilizando los totales registrados en sus diarios de contabilidad.

A continuación, querrá calcular el pago total de su deuda para el año. Una vez más, cuando utilice un software de contabilidad, puede obtener esta información del informe del libro mayor, pero deberá calcular los pagos de la deuda manualmente si no está utilizando actualmente un software de contabilidad.

Para calcular el pago total de la deuda:

Pago de capital + Pago de intereses + Pagos de arrendamiento =Pago total de la deuda

Cómo calcular su DSCR

Si está listo para calcular su DSCR, primero obtenga su ingreso operativo neto de su estado de resultados de fin de año. Para este ejemplo, diremos que su ingreso operativo neto es de $51,000. A continuación, deberá calcular el pago anual de su deuda. Por ejemplo, su negocio actualmente tiene un préstamo de $250,000 para el edificio que ocupa. Su pago de capital mensual es de $2100, mientras que su pago de intereses es de $675 por mes.

Eso hace un pago mensual total de $2,775 ($2,100 + $675). Luego, multiplicaría el pago mensual de su deuda por 12 para llegar a un total anual:

$2,775 x 12 =$33,300

Dado que tiene tanto su ingreso operativo neto como el monto de pago de su deuda anual, puede calcular su DSCR.

$51,000 ÷ $33,300 =1.5

Ejemplo de cálculo de DSCR

Avancemos y hagamos otro cálculo de DSCR. Jim es dueño de una tienda de autopartes en el área de Chicago. Actualmente tiene una ubicación en el lado noroeste de la ciudad, pero le gustaría agregar una segunda tienda en el lado suroeste.

El ingreso operativo neto de Jim en 2019 fue de $125,000. Su hipoteca sobre el edificio que alberga su negocio tiene un pago de capital de $34,000 anuales, mientras que sus pagos de intereses son de $6,000 anuales, por un total de pagos de deuda de $40,000. También tiene un pago de arrendamiento de equipos automotrices de $1000 mensuales o $12 000 anuales, lo que hace que los pagos de su deuda anual sean de $52 000.

Con estos totales en su lugar, Jim puede calcular su índice de cobertura del servicio de la deuda:

$125,000 ÷ $52,000 =2.40

El resultado significa que Jim puede cubrir su deuda actual más del doble en función de su ingreso operativo neto.

Si Jim obtuviera un segundo préstamo con un pago mensual de $1,100 de capital y $500 de interés, eso sumaría un total de $19,200 en pagos anuales. Calculemos cuál sería el DSCR de Jim con una segunda hipoteca:

$125,000 ÷ ($52,000 + $19,200) =1.76

Incluso con la segunda hipoteca agregada a su deuda total, Jim todavía está en una buena posición para cubrir sus deudas siempre que mantenga su nivel actual de ingresos operativos netos. Pero si el segundo préstamo hubiera puesto el DSCR de Jim en 1 o menos, es probable que no fuera aprobado para el préstamo.

Calcule su DSCR antes de solicitar un préstamo

Si bien el DSCR casi siempre lo ejecutan las instituciones crediticias antes de aprobar un préstamo, ¿por qué no ser proactivo y realizar el cálculo usted mismo? Saber cuál es su DSCR puede ser un factor decisivo para solicitar un préstamo o esperar hasta que su ingreso operativo neto aumente o su deuda total sea menor.

Si su DSCR vuelve a ser bajo, hay algunas cosas que puede hacer para aumentarlo antes de solicitar un préstamo.

- Pagar la deuda actual: Reducir o eliminar los pagos de la deuda aumentará su DSCR y aumentará la probabilidad de que se apruebe su solicitud de préstamo.

- Operaciones de renovación: Si está utilizando equipos viejos e ineficientes, es probable que estas ineficiencias le estén costando dinero. Un sistema de calefacción viejo puede desperdiciar miles de dólares al año, mientras que los equipos de fábrica obsoletos significan una producción más lenta y costos de personal más altos. Observar sus operaciones en general puede ayudarlo a reducir sus gastos y operar de manera más eficiente, lo que aumenta sus probabilidades de obtener ese préstamo. Sin embargo, incluso si no lo hace, siempre es una buena idea mejorar sus operaciones.

- Reducir gastos: Esto va con la renovación de las operaciones, pero incluso si sus operaciones funcionan sin problemas, es probable que haya cosas que pueda hacer para reducir sus gastos.

Llevar su DSCR a 1 es un buen punto de partida, pero si desea tener una mejor oportunidad de obtener un préstamo, querrá un DSCR de entre 1,2 y 1,5 como mínimo.

-

Cómo calcular el porcentaje de morosidad en 2022

Demasiadas deudas incobrables podrían ser un indicio de problemas. Aquí se explica cómo calcularlo. La mayoría de las empresas venden sus productos a crédito, para comodidad de los compradores y para

-

Cómo calcular la relación deuda-ingreso

Su proporción de deuda a ingresos es crucial, especialmente cuando solicita una hipoteca, un préstamo con garantía hipotecaria u otro préstamo personal grande. Al comprender qué es y cuál debería se

Artículos Destacados

- Cómo calcular el índice de seguridad de la deuda

- Cómo calcular la deuda de PTI

- Cómo calcular el costo antes de impuestos de una deuda

- Cómo calcular la relación de deuda a crédito

- Cómo calcular el seguro de USPS

- Cómo interpretar la relación deuda / valor

- Cómo calcular una relación de pérdidas y ganancias

- Cómo calcular el rendimiento de la deuda

- Cómo calcular una relación P / E

-

Cómo calcular su relación deuda-activo para 2022

Cómo calcular su relación deuda-activo para 2022 La relación deuda-activo puede ser útil para empresas más grandes que buscan inversores potenciales o están considerando solicitar un préstamo. Calcular la relación deuda-activo de su empresa puede p...

-

Cómo Calcular la Razón Rápida (+Ejemplos)

Cómo Calcular la Razón Rápida (+Ejemplos) Existen numerosos índices contables que se pueden utilizar para determinar la estabilidad financiera y la solvencia crediticia de su empresa. Uno de ellos, la relación rápida, muestra el equilibrio e...