Fondos de valor estable:una guía para principiantes sobre la preservación del capital

Para los inversores que buscan preservar su capital para la jubilación, la educación u otros fines definidos, existe una amplia gama de inversiones conservadoras que pueden considerar, como fondos del mercado monetario, bonos del Tesoro, certificados de depósito (CD) y anualidades fijas. La lista es larga y, francamente, confusa, especialmente para los inversores novatos. Si bien todas estas inversiones están diseñadas para limitar el riesgo y reducir la volatilidad, no funcionan de la misma manera ni tienen el mismo propósito entre sí.

Los fondos de valor estable son una parte un poco más discreta de este panorama, pero vale la pena considerarlos. Comprender cómo funcionan estos fondos (y sus beneficios y compensaciones) es fundamental para que los inversores decidan cómo gestionar sus estrategias de ahorro para la jubilación o la educación.

¿Qué es un fondo de valor estable?

Los fondos de valor estable son inversiones de bajo riesgo que están diseñadas específicamente para usarse en planes de ahorro para educación y jubilación con ventajas impositivas, como cuentas 401 (k), 403 (b) y 529. Los fondos invierten en carteras diversificadas de bonos de alta calidad que luego se combinan con contratos basados en seguros. Los objetivos de estos fondos son simples:preservar el capital, proporcionar rendimientos consistentes y ayudar a disminuir el impacto de las oscilaciones de los precios de mercado y las fluctuaciones de las tasas de interés.

¿Cuál es su próximo paso hacia la jubilación?

La mecánica:cómo funcionan los fondos de valor estable

Específicamente, en esencia, los fondos de valor estable mantienen canastas de valores de renta fija a corto y mediano plazo. Estos incluyen bonos corporativos, valores respaldados por hipotecas, bonos del Tesoro, bonos de agencias y más. La combinación de cartera específica varía según el fondo, pero todas están diseñadas para respaldar rendimientos estables y predecibles y proteger los ahorros de los inversores.

Además de la estrategia central de los fondos estables, hay un componente de seguro incorporado, destinado a brindar estabilidad y protección adicionales, que se presenta en varias formas. Algunos fondos de valor estable utilizan contratos de inversión garantizados (GIC) o contratos de cuenta general. Básicamente, estos permiten a los inversores depositar su dinero en aseguradoras, quienes luego, respaldadas por todo o parte de su balance general, proporcionan un rendimiento fijo durante un período determinado. Otros fondos dependen de contratos envolventes que actúan como una forma de seguro sobre los activos de un fondo. Independientemente del tipo de componente de seguro que se utilice, el objetivo siempre es permitir a los inversores, sujetos a las reglas del plan, mover dinero dentro o fuera del fondo al valor contable en lugar del valor de mercado, aislándolos de la volatilidad del mercado de bonos.

Los rendimientos de los fondos de valor estable se aplican luego a través de una tasa de acreditación, que determina cuánto interés se acredita a los inversores a lo largo del tiempo. La tasa de crédito se reajusta periódicamente, generalmente anualmente, y está influenciada por el rendimiento de la cartera de bonos subyacente, las tasas de interés, los términos del contrato de seguro y otros factores.

Para los inversores conservadores que buscan una capa adicional de seguridad para ayudar a proteger su capital, los fondos de valor estable pueden ser una inversión atractiva. Sin embargo, como cualquier otra inversión en un plan de jubilación, estos fondos cobran tarifas y cada fondo tiene sus propias reglas que afectan los retiros, las transferencias y más. Los posibles inversores deben asegurarse de comprender cómo funciona el fondo de valor estable que están considerando antes de invertir.

El papel (y los beneficios clave) de los fondos de valor estable

Los inversores suelen recurrir a fondos de valor estable para proporcionar una base sólida y de bajo riesgo para sus carteras diversificadas. Como se mencionó anteriormente, estos fondos están diseñados, sobre todo, para proteger el capital de los inversores y proporcionar rendimientos fiables. Esto los hace especialmente atractivos para inversores que se acercan a la jubilación y no pueden permitirse fuertes caídas en sus carteras.

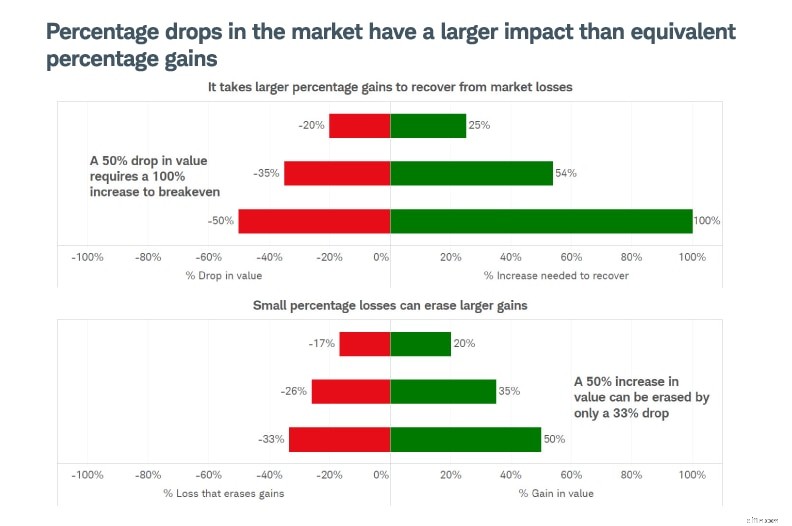

Debido a que los rendimientos de los fondos de valor estable provienen de una combinación diversa de bonos de alta calidad, que están envueltos en contratos de seguro, pueden proporcionar un rendimiento confiable, incluso cuando las condiciones del mercado y las tasas de interés cambian. Esta volatilidad reducida puede ayudar a los inversores a evitar tomar decisiones impulsadas por las emociones que pueden generar pérdidas descomunales y obstaculizar los objetivos de ahorro o jubilación a largo plazo. Recuerde, las pérdidas son asimétricas, lo que significa que el porcentaje de ganancia requerido para recuperarse de una pérdida siempre es mayor que el porcentaje de pérdida en sí. Una fortaleza clave de los fondos de valor estable es que buscan protegerse contra estas pérdidas.

Fuente:Centro Schwab de Investigación Financiera.

Solo con fines ilustrativos. El Centro Schwab de Investigación Financiera es una división de Charles Schwab &Co., Inc.

Otro beneficio de los fondos de valor estable es la liquidez. Por lo general, los inversores pueden acceder a su dinero todos los días (sujeto a las reglas del plan y las disposiciones del fondo) y los retiros automáticos se pueden ajustar fácilmente para satisfacer las necesidades cambiantes. Esto hace que estos fondos sean apropiados para los planes de ahorro para educación 529, ya que no solo están destinados a preservar el capital sino también a proporcionar liquidez para los gastos de educación cuando sea necesario.

Sin embargo, vale la pena señalar que los fondos de valor estable generalmente no están diseñados para inversores más jóvenes que pueden capear las caídas del mercado y tienen más tiempo para acumular riqueza, o para inversores más tolerantes al riesgo que buscan ganancias descomunales.

Compensaciones importantes a considerar

Si bien los fondos de valor estable están diseñados para preservar el capital y reducir la volatilidad, esa estabilidad conlleva compensaciones que los inversores deberían considerar:

- Potencial de rentabilidad a largo plazo reducido. Debido a que los fondos de valor estable se centran en la protección contra pérdidas y la estabilidad durante las crisis del mercado, generalmente ofrecen un potencial de crecimiento limitado, particularmente en comparación con acciones o inversiones de renta fija de mayor riesgo.

- Ratios de gastos. Los índices de gastos (los gastos operativos de un fondo expresados como porcentaje de los activos netos promedio) varían según el fondo. Estas tarifas pueden reducir la rentabilidad neta con el tiempo.

- Riesgo de inflación. Durante períodos de inflación elevada, los rendimientos bajos y estables de los fondos de valor estable pueden no seguir el ritmo del aumento de los precios al consumidor, lo que genera rendimientos reales negativos.

- Tasas de crédito cambiantes. Las tasas de crédito tienden a seguir las tendencias de las tasas de interés del mercado, pero cambian más gradualmente con el tiempo. Esto puede provocar que los rendimientos de los fondos de valor estable queden rezagados respecto de las alternativas al efectivo en entornos de tasas en alza. Sin embargo, pueden superar a estas alternativas cuando las tasas son bajas o están bajando.

- Restricciones de retiro. Los fondos de valor estable suelen permitir retiros diarios y otras transferencias. Sin embargo, también suelen incluir disposiciones de salida que pueden limitar grandes retiros inmediatos y evitar que los inversores transfieran dinero a fondos competidores sin un período de espera.

Comparación de fondos de valor estable con otras opciones de inversión conservadoras

Los inversores que buscan formas de proteger su capital tienen algunas opciones más allá de los fondos de valor estable, y vale la pena considerar los pros y los contras de cada una. Los fondos del mercado monetario son quizás la opción más popular. Estos fondos también ofrecen rendimientos constantes, pero tienen una exposición más directa a los cambios en las tasas de interés. Esto puede ser una ventaja en comparación con los fondos de valor estable cuando las tasas suben, pero un inconveniente cuando las tasas bajan.

Los CD ofrecen un rendimiento fijo si se conservan hasta el vencimiento. Estos pueden resultar prácticos para los inversores que desean proteger sus ahorros, siempre que no necesiten acceder a su dinero para financiar gastos de jubilación o educación.

Los bonos del Tesoro son otra opción de inversión conservadora común. Al igual que los fondos del mercado monetario, pueden ofrecer más ventajas cuando las tasas de interés son elevadas y se negocian libremente en el mercado abierto, pero los inversores tendrán que hacer frente a las fluctuaciones diarias de los precios y a menores rendimientos cuando las tasas de interés están bajas.

Durante períodos más largos, las diferencias entre estas inversiones conservadoras pueden conducir a distintos resultados de riesgo y rentabilidad.

Consideraciones para posibles inversores

Decidir si invertir en fondos de valor estable y luego seleccionar el fondo adecuado puede ser un desafío. A continuación se ofrecen algunos consejos que le ayudarán a poner las cosas en marcha:

- Considere el horizonte temporal de inversión y las necesidades de ingresos. Recuerde que los fondos de valor estable tienden a ser más apropiados para inversores con horizontes temporales de inversión más cortos que necesitan retirar dinero de forma continua.

- Evalúe cómo encaja el fondo en una cartera diversificada. Estos fondos se utilizan a menudo como un pilar estable y conservador junto con otros activos y acciones que generan ingresos. Es fundamental evaluar si los fondos de valor estable mejoran el potencial de rentabilidad general y el equilibrio de riesgos de una cartera en lugar de verlos de forma aislada.

- Recuerde que no todos los fondos de valor estable son iguales. Asegúrese de comparar las estructuras de tarifas de los fondos, las tenencias, el desempeño pasado, las tasas de crédito y otros términos y condiciones. Para ello, considere revisar la hoja informativa, los estados financieros trimestrales y los documentos de divulgación de cada fondo.

- Comprender las reglas y disposiciones específicas del plan. Los fondos de valor estable tienen reglas diferentes con respecto a las limitaciones de retiro y las disposiciones de salida. Asegúrese de revisar estas reglas para evitar sorpresas no deseadas.

- Nota:las tasas de crédito no están escritas en piedra. Las altas tasas de crédito pueden ser atractivas, pero es importante revisar con qué frecuencia se reinicia la tasa de un fondo y cómo se ha comportado en diferentes entornos de tasas de interés en el pasado. Más alto no siempre significa mejor.

¿Cuál es su próximo paso hacia la jubilación?

Más de Charles Schwab

Este material está destinado únicamente a fines informativos y educativos generales. Esto no debe considerarse una recomendación individualizada ni un asesoramiento de inversión personalizado. Es posible que las estrategias de inversión mencionadas no sean adecuadas para todos. Cada inversor necesita revisar una estrategia de inversión para su situación particular antes de tomar cualquier decisión de inversión.

Sólo con fines ilustrativos. Las situaciones individuales variarán. No pretende reflejar los resultados que puede esperar lograr.

Todas las expresiones de opinión están sujetas a cambios sin previo aviso como reacción a las condiciones cambiantes del mercado, económicas o políticas. Los datos aquí contenidos de terceros proveedores se obtienen de lo que se consideran fuentes confiables. Sin embargo, no se puede garantizar su exactitud, integridad o confiabilidad.

La inversión implica riesgos, incluida la pérdida del principal.

La documentación de respaldo para cualquier reclamo o información estadística está disponible previa solicitud.

Los valores de renta fija están sujetos a una mayor pérdida de capital durante períodos de tasas de interés crecientes. Las inversiones de renta fija están sujetas a otros riesgos, incluidos cambios en la calidad crediticia, valoraciones de mercado, liquidez, pagos anticipados, amortización anticipada, eventos corporativos, ramificaciones fiscales y otros factores.

0326-LSCC

-

¿Qué es un plan 529?

¿Cómo pueden ayudar a pagar la educación superior? Un plan 529 es un plan de ahorro para la educación que ofrece beneficios fiscales y beneficios de ayuda financiera. Un plan de ahorro para la univer

-

Mantener el crédito tributario por hijos totalmente reembolsable podría reducir las tasas de pobreza en un 19%

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Artículos Destacados

- 4 formas de reducir la factura de su teléfono celular

- Tasas de las cuentas de ahorro de Ally Bank

- Dos consejos de ahorro de gas para híbridos

- Ahorros económicos en viajes por carretera:consejos y trucos

- Las 15 mejores aplicaciones de devolución de efectivo para ahorrar dinero en 2024

- Pionero de Wall Street:invierta como un hombre para evitar estos costosos errores de dinero

- Cómo evitar contratar a un asesor financiero turbio

- Clubes de almacenes:¿son una opción financiera inteligente?

- ¿Qué es un plan educativo 529?

-

Las 10 mejores inversiones de bajo riesgo en octubre de 2021

Las 10 mejores inversiones de bajo riesgo en octubre de 2021 Si bien la economía de EE. UU. Continúa recuperándose de la pandemia de COVID-19, Es posible que todavía haya bastantes obstáculos en el camino durante el resto de 2021 y más allá. El mercado de valor...

-

¿Dónde puedo encontrar mis direcciones anteriores?

¿Dónde puedo encontrar mis direcciones anteriores? Cuando solicita un crédito, un trabajo o un apartamento, es posible que deba proporcionar su historial de direcciones anterior. A menos que haya mantenido sus propios registros meticulosos, es posib...