Inversión en fondos indexados:opiniones de inversores experimentados

Un lector de GRS dejó una línea el fin de semana pasado. “Quiero invitarlos a la reunión organizativa intransigente del miércoles”, dijo. "Soy nuevo en el grupo, pero obviamente todos creemos en el valor de los fondos indexados y en la filosofía de inversión de John Bogle".

Un lector de GRS dejó una línea el fin de semana pasado. “Quiero invitarlos a la reunión organizativa intransigente del miércoles”, dijo. "Soy nuevo en el grupo, pero obviamente todos creemos en el valor de los fondos indexados y en la filosofía de inversión de John Bogle".

“Espero verte allí”, respondí.

Todavía soy nuevo en el mundo de la inversión, pero mi lectura sigue apuntando en la dirección de los fondos indexados. (Un fondo indexado es un fondo mutuo diseñado para rastrear un índice bursátil en particular. FSMKX, por ejemplo, intenta imitar el desempeño del índice S&P 500). Los fondos indexados fueron popularizados por John Bogle, fundador y director ejecutivo retirado de The Vanguard Group. Los seguidores de la filosofía de inversión de Bogle se llaman a sí mismos Bogleheads o Diehards.

No soy un intransigente (todavía), pero la oportunidad de conocerlos y aprender de ellos fue una oferta que no pude rechazar.

Los intransigentes

Siete de nosotros nos reunimos anoche en una cafetería de Portland. Todos estamos en diferentes lugares de la vida y cada uno de nosotros tiene diferentes objetivos y estrategias de inversión:

- Ron está retirado. Sus ingresos provienen de dividendos y seguridad social. Sus inversiones siguen una división convencional:60% acciones (50% fondos indexados bursátiles, 10% fondos de inversión inmobiliarios, también conocidos como REIT) y 40% renta fija (30% bonos y 10% efectivo).

- J.D. Es un bloguero de mediana edad. Recientemente eliminó su deuda de consumo y recién ahora está comenzando a aprender a invertir. Todo su dinero de jubilación está en fondos indexados (aunque uno de ellos es FFNOX, que incluye una pequeña parte en bonos).

- Tony está aprendiendo sobre inversiones. Él lee Get Rich Slowly (y es quien me invitó a la reunión). Su cartera está formada por un 80 % de acciones (50 % del índice bursátil total, 15 % internacional, 15 % de pequeña capitalización) y 20 % de otros (10 % REIT y 10 % bonos).

- Greg también es nuevo en el mundo de las inversiones:Tony le ha estado enseñando los entresijos. Greg es un ahorrador de toda la vida y no alguien que toma riesgos. Intenta maximizar su Roth IRA cada año, poniendo su dinero en el fondo STAR de Vanguard. Greg vive frugalmente para conseguir dinero para invertir:no tiene cable ni Internet.

- Tim es un planificador financiero certificado que paga una tarifa. Él cree que la situación y las circunstancias de cada uno son diferentes. Le gusta ver los diferentes enfoques que cada persona adopta en la planificación financiera. Sus propias inversiones son 50% en acciones, 40% en renta fija (incluido 20% en TIPS, valores del Tesoro protegidos contra la inflación) y 10% en lo que él llama “inversiones alternativas”, como REIT y materias primas.

- Tom acaba de pasar a los fondos indexados Vanguard este año. Quiere realizar una intensa investigación durante los próximos años, encontrar un plan que funcione y luego ponerlo en piloto automático. Al igual que Ron, tiene un 60 % invertido en acciones y un 40 % en renta fija.

- Bruce imparte cursos de Planificador Financiero Certificado en una universidad cercana. Sus inversiones personales son interesantes. Es un inversor de ingresos. No le importa cómo se mueve el precio de las acciones. A él le importan los ingresos, porque así es como paga sus cuentas. Su cartera contiene un 60% de “valores de ingresos” (REIT, acciones preferentes, servicios públicos) y un 40% de acciones convencionales (en otras palabras, acciones normales). “Esto no lo que enseño”, dijo mientras explicaba sus métodos.

Aprovechar la sabiduría compartida

Mientras nos presentábamos, otros hicieron preguntas sobre nuestros antecedentes y tuvimos conversaciones tangenciales sobre una variedad de temas. Hablamos de seguro médico. Hablamos de acciones preferentes. Hablamos de planificación financiera.

Sin embargo, me pareció que estábamos discutiendo principalmente hechos y cifras. “¿Qué papel crees que comportamiento juega en la planificación financiera? Pregunté.

"Está empezando a desempeñar un papel más importante", dijo Bruce. "La planificación financiera es un tema enorme. Si quieres ser un asesor competente, tienes que saberlo todo. El trabajo del curso está estructurado como si hubiera respuestas correctas y respuestas incorrectas, pero luego sales al mundo real y te das cuenta de que eso no es cierto".

"No hay una única respuesta correcta", dijo Tim. "Es un tema amplio".

También mencioné que los Doom-and-Gloomers (como Peter Schiff) están empezando a afectarme. “Esas personas salen cada vez que la economía va mal”, dijo Bruce. "Suben a la cima. Sólo hay que ignorarlos".

Salí de la reunión con dos páginas de notas y toneladas de información, no sólo para el blog, sino para mí. Aprendí sobre George Kinder y su concepto de planificación de la vida (ver video a continuación). Aprendí sobre Sheryl Garrett y su objetivo de hacer que el asesoramiento financiero sea accesible para todas las personas. Aprendí un poco más sobre la inversión de ingresos (un tema que me interesa).

Agradezco a Tony por invitarme a unirme a este grupo y espero tener reuniones adicionales en el futuro.

La fuerza está en los números

Ciertamente es posible aprender sobre inversiones a través de libros, blogs y revistas. Pero creo que conocer e intercambiar ideas con otras personas añade una nueva dimensión al tema.

Si está interesado en compartir y aprender sobre la inversión en fondos indexados, consulte la lista de capítulos locales de Diehards para encontrar una reunión en su área. Si no puede encontrar un grupo cercano, aún puede chatear con cientos de personas con ideas afines en el foro de inversión de Bogleheads.

También podría considerar unirse a la Asociación Estadounidense de Inversores Individuales , una organización sin fines de lucro fundada en 1978 para brindar a los inversores individuales (personas como usted y como yo) herramientas y conocimientos para abordar mejor el mercado de valores. Esta organización también tiene reuniones locales. (Aquí hay información sobre la próxima reunión del capítulo de Portland [PDF], a la que espero asistir). La desventaja de la AAII es que todo cuesta dinero.

También podría considerar unirse a la Asociación Estadounidense de Inversores Individuales , una organización sin fines de lucro fundada en 1978 para brindar a los inversores individuales (personas como usted y como yo) herramientas y conocimientos para abordar mejor el mercado de valores. Esta organización también tiene reuniones locales. (Aquí hay información sobre la próxima reunión del capítulo de Portland [PDF], a la que espero asistir). La desventaja de la AAII es que todo cuesta dinero.

Puede que haya otros grupos similares en tu ciudad. Uno de los hombres en la reunión de esta noche mencionó que está involucrado en un par de organizaciones más que se reúnen periódicamente para discutir el ahorro y la inversión. Este tipo de reuniones son excelentes maneras de conocer a otras personas y aprender de sus éxitos y fracasos. Le permiten beneficiarse de la sabiduría compartida.

J.D. Roth

En 2006, J.D. fundó Get Rich Slowly para documentar su búsqueda para salir de sus deudas. Con el tiempo, aprendió a ahorrar y a invertir. ¡Hoy ha logrado jubilarse anticipadamente! Quiere ayudarle a dominar su dinero y su vida. Sin estafas. Sin trucos. Solo consejos financieros inteligentes para ayudarte a alcanzar tus objetivos.

Ver todas las publicaciones de J.D. Roth

-

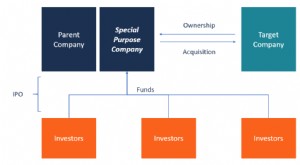

¿Qué es una empresa de adquisición de propósito especial (SPAC)?

Una empresa de adquisición de propósito especial (SPAC) es una corporación formada con el único propósito de obtener capital de inversión a través de una oferta pública inicial (IPO) Oferta pública in

-

Brexit y gobierno débil:una lección dramática de la economía griega

El Reino Unido no es el primer país que está a punto de abandonar la UE. Puede disfrutar de una economía mucho más grande y productiva que la de Grecia, pero existen alarmantes similitudes estructural

Artículos Destacados

- Cómo ahorrar dinero mediante el trueque

- ¿Qué es una cuenta de ahorros de alto rendimiento?

- Ordene y ahorre:elementos esenciales para dejar de comprar y lograr libertad financiera

- Tasas de las cuentas de ahorro de Marcus by Goldman Sachs

- Fondos indexados e inversión pasiva:una guía para principiantes

- Educación financiera en las escuelas secundarias:una tendencia creciente

- Tercer control de estímulo:¿Qué tan pronto pasarán esos $ 1,

- 5 gastos sorpresa de jubilación

- Ahorrar dinero después de las vacaciones

-

Cómo configurar un sitio web comercial

Cómo configurar un sitio web comercial No es necesario que construya un sitio Web a la escala que hizo el CEO de Amazon.com, Jeff Bezos, pero su empresa realmente debería tener uno. Vea las imágenes de nuestra corporación. Es raro el nego...

-

¿Cuánto tiempo puede cobrar la asistencia social en California?

¿Cuánto tiempo puede cobrar la asistencia social en California? California ofrece múltiples programas a residentes con necesidades económicas. Con una tasa de desempleo del 12,4 por ciento en noviembre de 2010, La necesidad de las familias de California de recibi...