Invertir en acciones:una guía para evaluar el riesgo y la idoneidad

Antes de comenzar a responder la pregunta:"¿Debería arriesgar dinero en el mercado de valores?" Primero debe evaluar sus objetivos de inversión, necesidades y tolerancia al riesgo mediante esta serie de preguntas:

- ¿Cuáles son mis objetivos de inversión?

- ¿Cuándo necesitaré este dinero? (O:¿Cuál es mi cronograma de inversión?)

- ¿Cuál es mi tolerancia al riesgo?

La respuesta a la pregunta más amplia sobre si se debe arriesgar dinero podría ser “sí” para una persona y “no” para otra persona que se encuentre exactamente en la misma situación financiera:la misma edad, las mismas metas, los mismos ingresos, el mismo cronograma de inversión. Algunos de nosotros simplemente somos más capaces emocionalmente de manejar el riesgo que otros y nos sentimos más cómodos con los inevitables altibajos del mercado. Otros de nosotros preferiríamos ir a lo seguro, incluso si eso significa retrasar la jubilación o arreglarnos con menos (ahora o más tarde).

Está bien decir "no"

Si la palabra “riesgo” es la que más resalta cuando preguntas “¿Debo arriesgarme? ¿Dinero en acciones? es probable que ya haya encontrado una respuesta. Lo consideras un riesgo y suena aterrador. Necesitas que alguien te convenza de dar el paso. Aquí está la cuestión:no es necesario. Está bien decir "no".

Hay muchas inversiones que pueden ayudarle a aumentar sus ahorros para la jubilación (o cualquier dinero que esté pensando en invertir) sin poner en riesgo su capital (al menos, no tanto como las acciones). Con las tasas actuales de CD, ese dinero no crecerá rápidamente, pero es mucho mejor que no ahorrar nada. Si va a pasar la mayor parte de su tiempo preocupándose por perder su dinero en acciones, tal vez invertir en un lugar más seguro le ahorre un estrés costoso. (Sí, el estrés le cuesta, tanto en términos de efectos sobre la salud como de bienestar, lo que tiene un efecto a largo plazo en la riqueza percibida).

Históricamente, las acciones superan a todo lo demás

Sí, es cierto, el mercado de valores es volátil. Y es posible perder el 20 por ciento, el 30 por ciento o incluso toda tu inversión en una determinada acción (me ha pasado a mí) si las cosas van terriblemente mal. Pero puedes cubrir, o reducir en gran medida, ese riesgo invirtiendo en fondos de índices bursátiles. u otros fondos mutuos ampliamente diversificados . Y, con el tiempo, las acciones han mantenido su valor y han crecido incluso en los peores momentos. Puedes elegir un período de unos pocos años que podría mostrar una gran caída en una canasta diversificada de acciones, pero si eliges un período de más de 10 años, es muy probable que veas un crecimiento modesto y, en algunos casos, el crecimiento es sorprendente.

Si está dispuesto a esperar lo suficiente (30 años es, para que conste, “suficiente tiempo”), puede estar seguro de recibir un rendimiento del mercado de valores significativamente mejor que el de los bonos o los CD. (Por supuesto, los rendimientos históricos no son garantía de resultados futuros; sin embargo, dan a muchos inversores mucha más confianza sobre los resultados futuros).

Di "sí" si tienes tiempo para superar los altibajos

Si le quedan 20 o 30 (o más) años antes de jubilarse y su tolerancia al riesgo es al menos entre regular y media, puede decidir que vale la pena correr el riesgo de invertir en el mercado de valores. Casi todo el mundo le dirá que se asegure de que su cartera esté diversificada, de modo que cuando arriesgue dinero, no arriesgue todo lo que hay en una sola canasta. Pero lo que pasa con la obtención de riqueza es que implica asumir cierto riesgo. Sólo necesitas calcular cuánto puedes tolerar.

Sara Gilbert

Sarah es una bloguera de profesión y una experta en finanzas de corazón. Se inició en su primera hoja de cálculo de Excel llena de datos financieros a la tierna edad de 21 años, cuando comenzó su carrera en banca de inversión en el grupo Loan Syndications de First Union. Luego obtuvo su MBA en Wharton, trabajó en Merrill Lynch y se enamoró del análisis de la estrategia de la empresa y de interminables filas de números.

Es una escritora financiera y literaria (¡galardonada!) independiente, que trabaja entre hornear pan y encontrar calcetines para sus tres hijos pequeños en su amada casa de 1912 en Portland, Oregón. Los blogs aún más personales de Sarah sobre paternidad, comida, ciclismo y la vida se pueden encontrar en Cafe Mama.

Ver todas las publicaciones de Sarah Gilbert

-

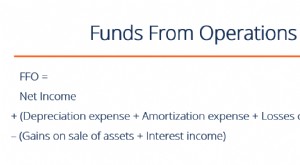

¿Qué es FFO o Fondos de Operaciones?

Fondos de operaciones (FFO) es la cantidad real de flujo de efectivo Flujo de efectivo Flujo de efectivo (CF) es el aumento o disminución en la cantidad de dinero de una empresa, institución, o indivi

-

5 grandes objetivos para los que los millennials están ahorrando

Los trabajadores más jóvenes parecen tener sus ojos puestos en algunos objetivos clave. Es fácil identificar a los millennials como no ahorradores, pero el informe Better Money Habits 2020 del Ban

Artículos Destacados

- Cooperativas de crédito frente a bancos:aspectos a considerar

- Guía de ahorro en comestibles:estrategias comprobadas para 2024

- Cómo sobrevivir a una crisis financiera sin un fondo de emergencia

- Tasas de las cuentas de ahorro de Navy Federal Credit Union

- ¿Cómo funcionan los bonos de ahorro?

- Los 7 mejores planes de telefonía móvil asequibles para personas mayores en 2024

- El encargado del estacionamiento vale medio millón de dólares

- Importante aseguradora de salud de EE. UU. Alertó al FBI sobre el jefe de MyPayrollHR en 2017:informe

- ¿Tu relación necesita una Cumbre de Dinero?

-

¿Qué es una anualidad comercial?

¿Qué es una anualidad comercial? Una anualidad comercial se refiere a un contrato entre un individuo y una empresa que vende productos financieros. El contrato establece que la empresa será responsable de realizar pagos regulares a l...

-

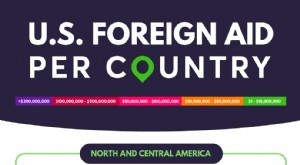

Ayuda exterior de EE. UU. por país:¿Quién recibe más?

Ayuda exterior de EE. UU. por país:¿Quién recibe más? ¡La ayuda exterior de EE. UU. por país es enorme! ¿Sabías que el actual sistema de ayuda exterior de EE. UU. se estableció en 1961? Para ayudarlo a comprender completamente la magnitud, preparamos u...