Cómo jubilarse anticipadamente:jubilación anticipada en cifras

Más y más, Estoy conociendo gente que quiere saber cómo jubilarse antes de tiempo. Últimamente se ha hablado mucho en los medios de comunicación sobre la jubilación anticipada, y eso llevó a la gente a preguntarse cuánto dinero ellos tendrían que dejar sus trabajos, o si la jubilación anticipada es algo que deberían considerar.

¿Por qué jubilarse temprano? Bien, para la mayoría de la gente, el trabajo es un mal necesario. Trabajamos porque tenemos que hacerlo. La jubilación anticipada nos da la flexibilidad de elegir cómo gastamos nuestro tiempo, ya sea que eso implique sentarse en la playa bebiendo margaritas o que conduzca a un nuevo trabajo que proporcione significado y plenitud.

Muchos de nosotros soñamos con dejar el lugar de trabajo a los cuarenta o cincuenta en lugar de quedarnos hasta los 65, pero seguimos trabajando para apoyar los estilos de vida a los que nos hemos acostumbrado. Nos gustan nuestros iPhones, Playstations y Priuses, así que nos rendimos a la idea de que tendremos carreras de cincuenta años.

Todavía, hay un sorprendente número de personas que logran jubilarse jóvenes. De hecho, la Encuesta de confianza en la jubilación de EBRI de 2018 encontró que el 35% de los jubilados abandonaron la fuerza laboral antes de cumplir 60 años (encuestas anteriores han demostrado que el 18% de las personas se jubilan a los 55 años).

Estas personas no son los afortunados ganadores de la lotería, y la mayoría no tenía carreras bien pagadas. En general, aquellos que logran jubilarse anticipadamente han optado por vivir con menos cuando son más jóvenes para poder obtener la libertad financiera antes de que sean demasiado mayores para disfrutarla.

La jubilación anticipada es un objetivo fantástico, pero puede ser difícil de lograr. Tres obstáculos importantes se interponen en tu camino:

- Tienes menos tiempo para ganar dinero. Si empieza a trabajar a los 20 y se jubila a los 65, tienes 45 años de producción de ingresos. Pero si te jubilas a los 45, solo tiene 25 años de producción de ingresos.

- Pasas más tiempo viviendo de tus ahorros. La esperanza de vida del estadounidense promedio es de casi 80 años. Si se jubila a los 65, sus ahorros probablemente tendrán que durar sólo de diez a veinte años; si te jubilas a los 45, es posible que sus ahorros deban mantenerlo durante treinta o cuarenta años.

- No disfruta de los beneficios de jubilación tradicionales. Si te jubilas joven no puede acceder al Seguro Social o Medicare durante varios años o décadas. También enfrenta sanciones si elige acceder a sus cuentas de jubilación antes de alcanzar los requisitos de edad mínima. (¡Ya estoy experimentando problemas con esta brecha!)

En breve, los jubilados anticipados tienen menos tiempo para ganar dinero, y ese dinero tiene que durarles más. Incluso si se mantiene saludable y la economía coopera, eso es pedir mucho.

Eso no quiere decir tu no debería planea jubilarse anticipadamente:es un objetivo loable, uno que recomiendo aquí en Get Rich Slowly, pero si realmente quiere hacerlo, necesitas ser diligente. Necesitas tener un plan. Y necesitas entender los números.

Echemos un vistazo a los conceptos básicos de cómo jubilarse anticipadamente y por qué es posible que desee hacerlo.

¿Por qué jubilarse temprano?

Antes de profundizar en los números, pongámonos un poco filosóficos. ¿Por qué alguien querría jubilarse temprano en primer lugar?

Honestamente, las razones por las que la gente persigue este objetivo son muchas y variadas. Las respuestas son tan individuales como nosotros. Sin embargo, He notado algunos temas comunes.

Leyendo el foro de independencia financiera en Reddit, podría pensar que la mayoría de la gente quiere jubilarse antes de tiempo porque están tratando de escapar de algo. Odian sus trabajos. Odian el lugar donde viven. Odian sus vidas. Y si, Hay muchas personas que esperan que la jubilación anticipada resuelva sus problemas. (Buen consejo:no lo hará).

Creo que la gente es mucho más exitosa (y más feliz) si en lugar de huir de algo, en cambio, corren hacia una meta. En caso de jubilación anticipada, eso significa estar motivado por una zanahoria en lugar de un palo.

No persiga la independencia financiera porque quiera salir de un mal trabajo. Persíguelo porque quieres obtener algo que valga la pena. Estas son algunas de las muchas razones por las que las personas recurren a la jubilación anticipada:

- Divertida. Tradicionalmente, la gente ha querido jubilarse temprano para poder disfrutar de la vida. Creen que jugarán al golf o al tenis. Creen que se comprarán una casa en la playa e irán a pescar todos los días. Creen que harán lo que quieran cuando quieran. (La diversión puede ser una parte importante de la jubilación anticipada, pero la mayoría de los jubilados anticipados exitosos descubren que quieren más de la vida).

- Libertad. Si puede jubilarse anticipadamente, tienes la libertad de perseguir otras pasiones. Puedes viajar. Puedes ofrecerte como voluntario. Puede pasar tiempo con su familia. Incluso puede encontrar el trabajo para el que estaba destinado en lugar de trabajar para usted. tengo hacer. (Algunas personas argumentan que si trabajas en absoluto, no estás jubilado. Están equivocados.)

- Cumplimiento. Muchas personas, y yo soy una de ellas, optan por jubilarse temprano para poder centrar su atención en esfuerzos más satisfactorios. Lo que esto significa difiere con cada persona. Para algunos, la satisfacción proviene de poder ver crecer a sus hijos. Para otros, proviene de iniciar un negocio. Y otros descubren el significado de escribir libros, dar clases, senderismo por todo el país, etcétera.

La conclusión es que el "por qué" realmente no importa, siempre y cuando tenga uno. Por lo que he visto probablemente será más feliz (y más exitoso) si está trabajando hacia algo en lugar de intentar escapar de algo. Pero incluso escapar puede ser una razón válida para jubilarse antes de tiempo.

El extraordinario poder del ahorro

Esto es lo fundamental que debe saber sobre la jubilación anticipada: Cuanto más ahorras, cuanto antes pueda jubilarse. Obvio, ¿Derecha? Tal vez sea así, pero el hecho de que sea obvio no significa que sea fácil.

La mayoría de los asesores financieros instan a sus clientes a ahorrar alrededor del diez por ciento de sus ingresos para la jubilación. Los valientes asesores recomiendan ahorrar tanto como 20 por ciento. Estos números son seguros. Lo llevarán a la jubilación a los 65 años sin hacer muchos sacrificios en el camino. La baja, sin embargo, es que al ahorrar solo el diez o el veinte por ciento de sus ingresos, estás aceptando tácitamente pasar cuarenta o cincuenta años “trabajando para el hombre”.

La mayoría de los asesores financieros instan a sus clientes a ahorrar alrededor del diez por ciento de sus ingresos para la jubilación. Los valientes asesores recomiendan ahorrar tanto como 20 por ciento. Estos números son seguros. Lo llevarán a la jubilación a los 65 años sin hacer muchos sacrificios en el camino. La baja, sin embargo, es que al ahorrar solo el diez o el veinte por ciento de sus ingresos, estás aceptando tácitamente pasar cuarenta o cincuenta años “trabajando para el hombre”.

Un número creciente de personas se ha dado cuenta de que no querer trabajar durante cincuenta años. Quieren intercambiar el viaje diario los compañeros de trabajo, y la molestia de algo más significativo. Estas personas han analizado los números y han visto que si pueden aumentar su tasa de ahorro, pueden jubilarse antes.

Considere las siguientes matemáticas sorprendentemente simples:

- Con una tasa de ahorro del 10%, deberá trabajar 50 años antes de haber ahorrado lo suficiente para jubilarse. (Si empiezas a trabajar a los 21, ya puede haber terminado para cuando tenga 71 años).

- Con una tasa de ahorro del 20%, deberá trabajar 37 años antes de haber ahorrado lo suficiente para jubilarse. (Si empiezas a trabajar a los 21, ya puede haber terminado cuando tenga 58 años).

- Con una tasa de ahorro del 35%, deberá trabajar 25 años antes de haber ahorrado lo suficiente para jubilarse. (Si empiezas a trabajar a los 21, puede haber terminado para cuando tenga 46.)

- Con una tasa de ahorro del 50%, si ahorra la mitad de todo lo que gana, solo tendrá que trabajar durante 17 años antes de haber ahorrado lo suficiente para jubilarse. (Si ahorra la mitad de sus ingresos a partir de los 21 años, puede jubilarse cuando tenga 38 años).

- Si puede lograr una asombrosa tasa de ahorro del 70%, ¡conozco personas que lo han hecho! - tendrás lo suficiente ahorrado para jubilarte en menos de nueve años . (Si lograste hacer esto desde los 21 años, podría jubilarse a los 30.)

Seré honesto:solía pensar que números como este eran una locura. Apenas podía ahorrar cincuenta dólares al mes. ¿Cómo iba a ahorrar la mitad de mis ingresos?

En los doce años que llevo escribiendo sobre dinero, He llegado a comprender que las altas tasas de ahorro no son una locura, son raras. A través de los años, He hablado con muchas personas que buscan deliberadamente trabajos bien remunerados, encontrar formas de reducir los costos, o (la mayoría de las veces) hacer ambas cosas. Hay muchas personas que optan por renunciar al estilo de vida estadounidense moderno para lograr algo más importante.

Mi ex esposa, por ejemplo, siempre ha sido un super ahorrador, y actualmente reserva más de un tercio de sus ingresos. Ella no es un técnico. Comenzó su carrera como maestra de escuela, y ahora es química forense. Se jubilará en unos pocos años a los 52 años. Conozco a otro compañero que se puso la meta de jubilarse a los 40, y lo hizo. Y he conocido a algunas almas dedicadas que salvaron tanto y tan rápido que alcanzaron la independencia financiera cuando cumplieron los treinta.

Cómo ahorrar la mitad de sus ingresos

Según la edición de 2016 de la Encuesta sobre la confianza en la jubilación, El 22% de los trabajadores ahorra una quinta parte de los ingresos de su hogar para la jubilación. El cuatro por ciento de los trabajadores ahorra al menos la mitad de sus ingresos.

Si creyeras en la fatalidad y la tristeza de los medios de comunicación, pensarías que ahorrar la mitad de tus ingresos es imposible. No es. Probablemente conozca a una pareja de doble ingreso que ahorra la mitad de lo que gana (o casi) al ahorrar el cheque de pago de uno de los socios. Viven de un ingreso y guardan el otro para el futuro.

Cuando era más joven, por ejemplo, dos de mis amigos cercanos se casaron. Trabajó como contador; ella enseñó en la escuela primaria. Desde el comienzo, vivían sólo de su sueldo. Esto los colocó en una excelente posición financiera cuando decidieron formar una familia. Pudo renunciar para convertirse en madre a tiempo completo. Mientras tanto, su gasto ya estaba cómodamente dentro de los ingresos del marido.

Si quieres impulsar tu tasa de ahorro, ya sea para jubilarse anticipadamente o para obtener cualquier otro objetivo financiero, recomiendo un ataque de dos frentes.

Primero, minimizar el gasto . Dos gastos consumen la mitad del presupuesto estadounidense promedio. Persíguelos primero (y con mayor vigor).

La forma número uno de reducir costos es pagar menos por la vivienda. El estadounidense promedio gasta un tercio de su presupuesto en un lugar para vivir. Pero, como probablemente hayas notado, los estadounidenses promedio no se jubilan temprano. Insto a las personas a que no gasten más del 25% de sus ingresos en vivienda, y menos es mejor. Elija una casa en un área con un bajo costo de vida.

Rechace el consejo de “comprar toda la casa que pueda pagar”. Compre tan poco como necesite. Obtenga una pequeña hipoteca a una tasa de interés baja. Devuélvalo lo antes posible. Finalmente, no tenga miedo de alquilar. A pesar de lo que has escuchado alquilar es no tirar su dinero. ¡A menudo es una jugada inteligente!

El transporte es el segundo gasto más grande para el estadounidense promedio. Cuanto más pueda reducir el uso de vehículos motorizados, más dinero ahorrará. Elija vivir en un vecindario transitable a pie. (Antes de mudarnos a nuestra casa actual, Caminé durante el 80% de mis mandados, que proporcionó beneficios adicionales para la salud.) Si es posible, bicicleta al trabajo. Usa transporte público. Rechace la noción de que su automóvil es un símbolo de estatus. Cuando compras, elija un combustible de bajo consumo usó modelar y conducirlo hasta que esté muerto.

Reducir los costos de vivienda y transporte tendrá tanto impacto como todo lo demás que haga combinado. Las grandes ganancias son la piedra angular de la libertad financiera. Sí, es genial recortar cupones, cultivar un huerto, comprar en tiendas de segunda mano, etcétera. Pero reconozca que estas acciones le generan centavos a la vez, mientras que abordar los dos elementos más importantes de su presupuesto podría generar cientos (¡o miles!) De dólares de un solo golpe.

Mucha gente desaprueba este tipo de frugalidad. Lo ven como un sacrificio. Sienten que se están privando. Estoy en desacuerdo. Ahorrar es no sacrificio. Cuando ahorro para la jubilación ese dinero todavía se gasta. Pero elijo gastarlo en libertad mañana en lugar de divertirme hoy.

La segunda pieza de nuestro doble ataque es quizás la más importante: Maximice sus ingresos. Es genial recortar gastos y desarrollar hábitos ahorrativos, pero hay una cantidad limitada de grasa que puede recortar de su presupuesto. En teoria, no hay límite para cuánto puede ganar. Si quieres retirarte antes, probablemente querrás ganar más dinero.

- Tu trabajo es tu activo más importante. Trátelo como tal. Negocia tu salario, aprende nuevas habilidades, conectar con colegas, y gestionar activamente su carrera.

- Sea mejor educado. En los EE.UU., la educación tiene un mayor impacto en los ingresos de por vida que cualquier otro factor demográfico. Su edad, raza, género, y la ubicación influyen en lo que gana, pero nada importa más que lo que sabes.

- Vende tus cosas. Mejorará su salud mental y financiera.

- Empieza un concierto paralelo. Gana dinero con tu pasatiempo. Toma un segundo trabajo.

Para ser honestos, la mayoría de las personas que leen este artículo no harán ninguna de estas cosas. No buscarán un lugar más barato para vivir no encontrará formas de conducir menos, no aumentará sus ingresos. Quieren facil atajos indoloros, y eso está bien. Pero no pueden esperar tener su pastel y comérselo también.

No hay facil atajos indoloros para la jubilación anticipada. Si quiere dejar de trabajar antes de envejecer, debe aumentar su tasa de ahorro. Solo hay dos formas de hacerlo:ganar más o gastar menos. Esa es la regla básica de las finanzas personales.

Sin embargo, un puñado de lectores voluntad presta atención a mi consejo. ¡Quizás uno de ellos eres tú!

Hará algunos cambios importantes para crear una alta tasa de ahorro. Aprenderá a invertir sabiamente. Construirás una bola de nieve de riqueza que crece cada vez más rápido a medida que la agregas. uno que también gana impulso a través de la capitalización.

Cómo jubilarse temprano

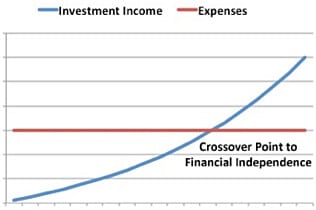

En algún momento, su bola de nieve de riqueza será tan grande que puede durar el resto de su vida. No tendrás que volver a trabajar por dinero a menos que escoger para. En este punto de cruce, los rendimientos de su inversión producen más de lo que gasta.

En algún momento, su bola de nieve de riqueza será tan grande que puede durar el resto de su vida. No tendrás que volver a trabajar por dinero a menos que escoger para. En este punto de cruce, los rendimientos de su inversión producen más de lo que gasta.

Hablando de manera realista, es importante tener un margen de seguridad. Con ese fin, Hago las siguientes suposiciones cuando calculo si alguien está listo para jubilarse:

- Gastará tanto en el futuro como ahora. (Aproximadamente el 38% de las personas gastan más, El 21% gasta menos, y el 38% gasta lo mismo).

- Si retira aproximadamente el 4% de sus ahorros cada año, su bola de nieve de riqueza mantendrá su valor frente a la inflación. Durante las recesiones del mercado, es posible que deba retirar tan solo un 3%. Durante los tiempos de descarga, podría permitirse el 5%. Pero alrededor del 4% es generalmente seguro.

Basado en estos supuestos, existe una forma rápida de comprobar si la jubilación anticipada está a su alcance.

Multiplique sus gastos anuales actuales por 25. Si el resultado es menor que sus ahorros, has logrado la independencia financiera - puede jubilarse temprano. Si el producto supera sus ahorros, todavía tienes trabajo por hacer. (Si es conservador y / o tiene baja tolerancia al riesgo, multiplique sus gastos anuales por 30. Si es agresivo y / o está dispuesto a asumir un mayor riesgo, multiplicar por 20.)

Los números detrás de la jubilación anticipada realmente están este básico. Pero, Como dije anteriormente, el hecho de que las matemáticas sean simples no significa que la meta sea fácil de alcanzar. La administración inteligente del dinero se trata más de dominar su psicología y emociones personales que de comprender un par de fórmulas.

Para construir su bola de nieve de riqueza, necesitas aprender a vivir por tu valores en lugar de los valores de sus amigos y familiares. (O, peor, los valores representados en los medios de comunicación). Debe decidir qué es importante para usted . Si permanece concentrado en por qué está eligiendo vivir con menos, el "cómo" se vuelve más fácil de ver. (Aquí se explica cómo escribir una declaración de misión personal).

Sí, usted pueden lograr la jubilación anticipada. Otros lo han hecho y tu tambien puedes. La pregunta es:¿Qué estás dispuesto a hacer para alcanzar ese objetivo?

-

Jubilación anticipada:Secretos sobre cómo jubilarse anticipadamente

¿Qué es la jubilación anticipada? El momento en el que se jubile puede ser de su propia elección. La jubilación anticipada consiste en abandonar la población activa antes de alcanzar la edad legal de

-

Cómo jubilarse anticipadamente

Tradicionalmente, la mayoría de los estadounidenses trabajaban hasta que tenían sesenta y tantos años y luego se jubilaban con una pensión y sus propios ahorros. En estos días, las pensiones no son ta

Artículos Destacados

- El movimiento FIRE:cómo jubilarse anticipadamente sin deuda hipotecaria

- 3 señales de que tendrá que jubilarse temprano debido al coronavirus (y cómo hacer que funcione)

- ¿Cuánto necesito para jubilarme?

- Cómo jubilarse rico

- Cómo jubilarse temprano

- Cómo ayudar a sus padres a jubilarse

- Jubilación anticipada extrema:la actualización de diez años

- Cómo jubilarse a los 50

- Jubilación anticipada:cómo jubilarse anticipadamente y qué considerar antes de hacerlo

-

Sacar provecho del sueño americano:cómo jubilarse a los 35

Sacar provecho del sueño americano:cómo jubilarse a los 35 Toda su vida, Paul Terhorst quería ser rico. Incluso en la escuela primaria esperaba tener un trabajo corporativo, a unirse al mundo de las grandes empresas. “No solo soñé con el dinero, el poder y la...

-

Cómo lograr la jubilación anticipada

Cómo lograr la jubilación anticipada La definición común de jubilación anticipada es cualquier edad antes de los 65 años; es entonces cuando califica para Seguro médico del estado Beneficios. En la actualidad, los hombres se retiran ...