5 formas de mejorar sus finanzas antes de comprar una casa

Si bien el proceso puede llevar tiempo, los ahorros pueden ascender a decenas de miles de dólares. (iStock)

Comprar una casa es un compromiso importante, y si está pensando en adquirir una casa en un futuro próximo, estás lejos de estar solo. Según la Asociación de Banqueros Hipotecarios, Las solicitudes de hipotecas para la compra de vivienda nueva crecieron un 34,7% en noviembre de 2020 con respecto al mismo mes de 2019.

Pero aunque las tasas hipotecarias tienden a estar entre las más bajas de todos los tipos de préstamos, extender sus pagos durante 30 años resultará en decenas o incluso cientos de miles de dólares en cargos por intereses. Para ver para qué tipo de tasas hipotecarias califica hoy, calcula los números a través de las herramientas en línea gratuitas de Credible.

¿No está satisfecho con las tasas hipotecarias que ve? Si es así, no se preocupe, hay algunas formas en que puede mejorar sus finanzas personales antes de firmar cualquier documento que le cambie la vida.

Cómo preparar para compra una casa

Es fundamental que se tome el tiempo necesario para preparar su situación financiera antes de decidirse a comprar una casa. Hacerlo no solo facilitará el pago de sus pagos mensuales, sino que también reducirá potencialmente su tasa de interés. Si se siente estresado por la próxima compra de su casa, Aquí hay cinco pasos que puede seguir para poner sus finanzas en orden y mejorar sus posibilidades de obtener un trato excelente.

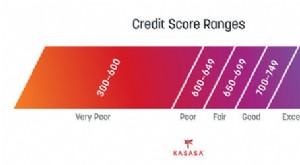

- Verifique su puntaje de crédito e informes

- Enumere sus otras deudas

- Construya sus reservas de efectivo

- Crea un presupuesto

- Evite crédito nuevo

1. Verifique su puntaje de crédito e informes

Su historial crediticio es el factor más importante que los prestamistas hipotecarios considerarán cuando solicite un préstamo. por lo que es imperativo asegurarse de estar listo para el crédito para el proceso de la hipoteca. Puede verificar su puntaje crediticio de forma gratuita con Credible, lo que le dará una idea de dónde se encuentra.

Si su puntaje de crédito no es el que desea, solicite una copia gratuita de su informe de cada una de las tres agencias de crédito nacionales a través de AnnualCreditReport.com. Con esta información en la mano, podrá identificar qué áreas necesita abordar antes de solicitar una hipoteca.

2. Enumere sus otras deudas

Además de su historial crediticio, Los prestamistas hipotecarios también revisarán su relación deuda-ingresos (DTI) para determinar si califica para un préstamo y cuánto puede pagar. La proporción representa el porcentaje de su ingreso bruto mensual que se destina a los pagos de la deuda.

Una vez que haya enumerado sus deudas, busque oportunidades para pagar algo, lo que reducirá su DTI y mejorará sus posibilidades de obtener el préstamo que desea, y posiblemente incluso obtener una tasa de interés más baja.

Mientras trabaja para pagar una deuda, visite Credible para ponerse en contacto con oficiales de préstamos con experiencia que puedan brindar información experta.

3. Desarrolle sus reservas de efectivo

Hay programas especialmente para compradores de vivienda por primera vez, que le permiten ingresar a una casa con un pago inicial bajo o incluso sin ningún pago inicial. Pero cuanto más dinero pones, cuanto menor sea el riesgo que representa para los prestamistas hipotecarios, lo que puede resultar en tasas de interés más bajas.

Si bien muchos expertos recomiendan reducir el 20% del precio de compra, no necesita ahorrar tanto para marcar la diferencia.

El sitio de múltiples prestamistas Credible es siempre un gran lugar para comenzar si está buscando ahorrar dinero. Puede comparar las tasas y los prestamistas hipotecarios desde la comodidad de su hogar y obtener una imagen de sus pagos mensuales y costos totales.

Busque oportunidades para ahorrar dinero, ya sea reduciendo sus gastos mensuales, obtener bonificaciones del trabajo y reembolsos de impuestos, y más. Tenga en cuenta que también querrá suficiente efectivo en reserva para pagar los costos de cierre y otros cargos iniciales asociados con la compra de una casa y también para mantener un fondo de emergencia en caso de que algo salga mal.

CÓMO OBTENER UNA HIPOTECA DURANTE EL CORONAVIRUS

4. Crea un presupuesto

Solo porque un prestamista hipotecario le diga que puede calificar para un monto de préstamo específico, eso no significa necesariamente que puedas. En lugar de depender de lo que su relación deuda-ingresos determina que puede pagar, Escriba todos sus gastos para tener una idea de lo que puede pagar cada mes por una hipoteca, además de trabajar para lograr otras metas financieras y mantener el estilo de vida que desea.

Utilice una calculadora de hipotecas en línea para determinar cuánto le costará la propiedad de su vivienda. También puede ver las tasas hipotecarias para las que califica utilizando Credible, dándole una idea de cómo serán sus pagos mensuales y facturas.

¿CUÁNDO ES EL MEJOR MOMENTO DEL AÑO PARA COMPRAR UNA CASA?

5. Evite nuevos créditos

Durante varios meses antes de su primera solicitud de hipoteca hasta el día en que cierre su préstamo, es importante evitar solicitar nuevas tarjetas de crédito o préstamos. Agregar una nueva cuenta de crédito a su archivo no solo aumentará su relación deuda-ingresos, pero también puede indicar que le resultará más difícil afrontar el pago mensual de su hipoteca.

Entonces, si desea una nueva tarjeta de crédito de recompensas o un préstamo personal para algo completamente diferente, Es mejor esperar hasta que se haya cerrado el préstamo hipotecario y esté en su nueva casa.

También, no olvide comparar varios prestamistas hipotecarios para asegurarse de obtener las mejores tarifas disponibles.

¿Cuáles son las tasas hipotecarias de hoy?

Según Freddie Mac, las tasas hipotecarias para la semana que finalizó el 31 de diciembre rondaron mínimos históricos:

- Tasa fija a 30 años:2,67%

- Tipo fijo a 15 años:2,17%

- Tasa ajustable 5/1:2,71%

Visite un agente hipotecario en línea como Credible para obtener tasas hipotecarias personalizadas y obtener la precalificación sin afectar su puntaje crediticio.

Lista de verificación financiera de 5 pasos para junio El verano está a días de estar en marcha. ¿Cuál es tu plan? Si no tiene uno, ¡deje que esta lista de verificación financiera de junio le brind Su puntaje de crédito es el factor más importante para determinar la tasa de interés que recibe en un préstamo. Es posible que haya estado trabajando para mejorar su puntaje de crédito durante meses o

Lista de verificación financiera de junio:5 pasos de acción para mejorar sus finanzas

5 formas altamente efectivas de mejorar su crédito antes de obtener un préstamo

Artículos Destacados

- Las 4 formas principales en las que desperdicia su dinero

- 4 formas en las que el pesimismo puede mejorar sus finanzas

- 5 formas de fortalecer sus finanzas antes de la jubilación

- 3 formas de mejorar su presupuesto personal

- 10 formas de ajustar su presupuesto personal antes de comprar una casa

- Cómo mejorar su puntaje crediticio

- 3 formas sencillas de mejorar su puntaje crediticio durante las vacaciones

- 5 formas en que su tarjeta de crédito puede ayudarlo a administrar sus finanzas

- Cómo mejorar su puntaje crediticio

-

Mejore su puntuación de crédito

Mejore su puntuación de crédito Pagar las facturas a tiempo y reducir la deuda mantendrá alto su puntaje crediticio. Ver más imágenes de la deuda . Un número podría interponerse entre usted y la casa de sus sueños. Puede parecer i...

-

¿Comprar una casa daña su crédito?

¿Comprar una casa daña su crédito? Ya sea que esté comprando una casa por primera vez o haya estado en el bloque de la compra de una casa varias veces, no se puede negar que comprar una casa es una gran decisión financiera. Lo más pr...