Introducción a los sistemas de información contable (AIS)

Un sistema de información contable (AIS) es una estructura que utiliza una empresa para recopilar, Tienda, administrar, proceso, recuperar, e informar sus datos financieros para que puedan ser utilizados por los contadores, consultores, analistas de negocios, gerentes, directores financieros (CFO), auditores, reguladores, y agencias tributarias.

Contadores especialmente capacitados trabajan en profundidad con AIS para garantizar el más alto nivel de precisión en las transacciones financieras y el mantenimiento de registros de una empresa. así como hacer que los datos financieros estén fácilmente disponibles para aquellos que legítimamente necesitan acceder a ellos, todo mientras se mantienen los datos intactos y seguros.

Conclusiones clave

- Las empresas utilizan un sistema de información contable (AIS) para recopilar, Tienda, administrar, proceso, recuperar, y reportar datos financieros.

- Los contadores pueden utilizar AIS, consultores, analistas de negocios, gerentes, directores financieros, auditores, y reguladores.

- Un AIS ayuda a los diferentes departamentos de una empresa a trabajar juntos.

- Un AIS eficaz utiliza hardware y software para almacenar y recuperar datos de forma eficaz.

- Los controles internos y externos de un AIS son fundamentales para proteger los datos confidenciales de una empresa.

Introducción a los sistemas de información contable

Comprensión de los sistemas de información contable (AIS)

Un sistema de información contable es una forma de rastrear toda la actividad contable y comercial de una empresa. Los sistemas de información contable generalmente constan de seis componentes principales:personas, procedimientos e instrucciones, datos, software, infraestructura de tecnología de la información, y controles internos. A continuación se muestra un desglose de cada componente en detalle.

1. Gente de AIS

Las personas en un AIS son los usuarios del sistema. Un AIS ayuda a los diferentes departamentos de una empresa a trabajar juntos. Los profesionales que pueden necesitar utilizar el AIS de una organización incluyen:

- Contadores

- Consultores

- Analistas de negocios

- Gerentes

- Directores financieros

- Auditores

Por ejemplo, La gerencia puede establecer metas de ventas para las cuales el personal puede ordenar la cantidad apropiada de inventario. La orden de inventario notifica al departamento de contabilidad de un nuevo pago. Cuando se realizan ventas en una empresa, las personas y departamentos involucrados en el proceso de ventas podrían incluir lo siguiente:

- Los vendedores ingresan los pedidos de los clientes en el AIS.

- Contabilizar facturas o enviar factura al cliente.

- El almacén ensambla el pedido.

- El departamento de envíos envía el pedido al cliente.

- El departamento de contabilidad recibe una notificación de una nueva cuenta por cobrar, que es un pagaré del cliente que normalmente se paga dentro de los 30, 60, o 90 días.

- El departamento de servicio al cliente rastrea el pedido y los envíos del cliente.

- La gerencia usa AIS para crear informes de ventas y realizar análisis de costos, que puede incluir inventario, Envío, y costos de fabricación.

Con un AIS bien diseñado, todos dentro de una organización pueden acceder al mismo sistema y recuperar la misma información. Un AIS también simplifica el proceso de reportar información a personas fuera de la organización, cuando sea necesario.

Por ejemplo, los consultores pueden usar la información en un AIS para analizar la efectividad de la estructura de precios de la empresa al observar los datos de costos, los datos de ventas, e ingresos. También, los auditores pueden utilizar los datos para evaluar los controles internos de una empresa, condición financiera, y cumplimiento de normativas como la Ley Sarbanes-Oxley (SOX).

El AIS debe diseñarse para satisfacer las necesidades de las personas que lo utilizarán. El sistema también debe ser fácil de usar y mejorar, no obstaculizar la eficiencia.

2. Procedimientos e instrucciones

El procedimiento y las instrucciones de un AIS son los métodos que utiliza para recopilar, almacenamiento recuperando y procesamiento de datos. Estos métodos son tanto manuales como automatizados. Los datos pueden provenir de ambas fuentes internas (por ejemplo, empleados) y fuentes externas (por ejemplo, pedidos en línea de los clientes). Los procedimientos y las instrucciones se codificarán en el software AIS. Sin embargo, los procedimientos e instrucciones también deben "codificarse" en empleados a través de documentación y capacitación. Los procedimientos y las instrucciones deben seguirse de forma coherente para que sean eficaces.

3. Datos AIS

Un AIS debe tener una estructura de base de datos para almacenar información, como el lenguaje de consulta estructurado (SQL), que es un lenguaje informático comúnmente utilizado para bases de datos. SQL permite que los datos que están en el AIS se manipulen y recuperen con fines de generación de informes. El AIS también necesitará varias pantallas de entrada para los diferentes tipos de usuarios del sistema y entrada de datos, así como diferentes formatos de salida para satisfacer las necesidades de diferentes usuarios y diversos tipos de información.

Los datos contenidos en un AIS son toda la información financiera pertinente a las prácticas comerciales de la organización. Cualquier dato comercial que afecte las finanzas de la empresa debe ingresar en un AIS.

El tipo de datos incluidos en un AIS depende de la naturaleza del negocio, pero puede consistir en lo siguiente:

- Ordenes de venta

- Extractos de facturación del cliente

- Informes de análisis de ventas

- Requisitos de compra

- Facturas de proveedores

- Comprobar registros

- Libro mayor

- Datos de inventario

- Información de nómina

- Cronometraje

- Información sobre los impuestos

Los datos se pueden utilizar para preparar estados contables e informes financieros, incluida la antigüedad de las cuentas por cobrar, programas de depreciación o amortización, un balance de prueba, y un estado de pérdidas y ganancias. Tener todos estos datos en un solo lugar, en el AIS, facilita el mantenimiento de registros de una empresa, informes análisis, revisión de cuentas, y actividades de toma de decisiones. Para que los datos sean útiles, debe estar completo, preciso, y relevante.

Por otra parte, ejemplos de datos que no entrarían en un AIS incluyen notas, correspondencia, presentaciones, y manuales. Estos documentos pueden tener una relación tangencial con las finanzas de la empresa, pero, excluyendo las notas al pie estándar, en realidad, no forman parte del mantenimiento de registros financieros de la empresa.

4. Software AIS

El componente de software de un AIS son los programas informáticos que se utilizan para almacenar, recuperar, proceso, y analizar los datos financieros de la empresa. Antes de que existieran las computadoras, un AIS era un manual, sistema basado en papel, pero hoy, la mayoría de las empresas utilizan software informático como base del AIS. Las pequeñas empresas pueden usar Quickbooks de Intuit o Sage 50 Accounting, Pero hay otros. Las pequeñas y medianas empresas pueden utilizar Business One de SAP. Las empresas medianas y grandes pueden utilizar Dynamics GP de Microsoft, MAS 90 de Sage Group, o MAS 200, PeopleSoft de Oracle, o Gestión financiera de Epicor.

Calidad, fiabilidad, y la seguridad son componentes clave de un software AIS eficaz. Los gerentes confían en la información que genera para tomar decisiones para la empresa, y necesitan información de alta calidad para tomar decisiones acertadas.

Los programas de software AIS se pueden personalizar para satisfacer las necesidades únicas de diferentes tipos de empresas. Si un programa existente no satisface las necesidades de una empresa, el software también se puede desarrollar internamente con aportes sustanciales de los usuarios finales o puede ser desarrollado por una empresa externa específicamente para la organización. El sistema podría incluso subcontratarse a una empresa especializada.

Para empresas que cotizan en bolsa, independientemente del programa de software y las opciones de personalización que elija la empresa, Las regulaciones Sarbanes-Oxley dictarán la estructura del AIS hasta cierto punto. Esto se debe a que las regulaciones de SOX establecen controles internos y procedimientos de auditoría que las empresas públicas deben cumplir.

5. Infraestructura de TI

La infraestructura de tecnología de la información es solo un nombre elegante para el hardware utilizado para operar el sistema de información contable. La mayoría de estos elementos de hardware que una empresa necesitaría tener de todos modos y pueden incluir lo siguiente:

- Ordenadores

- Dispositivos móviles

- Servidores

- Impresoras

- Protectores de sobretensión

- Enrutadores

- Medios de almacenamiento

- Una fuente de alimentación de respaldo

Además del costo, Los factores a considerar al seleccionar el hardware incluyen la velocidad, capacidad de almacenamiento, y si se puede ampliar y actualizar.

Quizás lo más importante el hardware seleccionado para un AIS debe ser compatible con el software previsto. Idealmente, no solo sería compatible, pero óptimo:un sistema torpe será mucho menos útil que uno rápido. Una forma en que las empresas pueden cumplir fácilmente los requisitos de compatibilidad de hardware y software es comprando un sistema llave en mano que incluya tanto el hardware como el software que necesita la empresa. Comprar un sistema llave en mano significa, teóricamente, que la empresa obtendrá una combinación óptima de hardware y software para su AIS.

Un buen AIS también debe incluir un plan para mantener, mantenimiento reemplazando, y actualización de componentes del sistema de hardware, así como un plan para la eliminación de hardware roto y obsoleto, para que los datos sensibles se destruyan por completo.

6. Controles internos

Los controles internos de un AIS son las medidas de seguridad que contiene para proteger los datos sensibles. Pueden ser tan simples como contraseñas o tan complejas como la identificación biométrica. Los protocolos de seguridad biométrica pueden incluir el almacenamiento de características humanas que no cambian con el tiempo, como huellas dactilares, voz, y reconocimiento facial.

Un AIS debe tener controles internos para proteger contra el acceso no autorizado a la computadora y limitar el acceso a los usuarios autorizados, que incluye algunos usuarios dentro de la empresa. También debe evitar el acceso no autorizado a los archivos por parte de las personas a las que se les permite acceder solo a partes seleccionadas del sistema.

Un AIS contiene información confidencial que pertenece no solo a la empresa, sino también a sus empleados y clientes. Estos datos pueden incluir:

- Números de seguro social

- Información sobre sueldos y personal

- Números de tarjetas de crédito

- Información al cliente

- Datos financieros de la empresa

- Información financiera de proveedores y vendedores.

Todos los datos en un AIS deben estar encriptados, y el acceso al sistema debe estar registrado y vigilado. La actividad del sistema también debe ser rastreable.

Un AIS también necesita controles internos que lo protejan de virus informáticos, hackers y otras amenazas internas y externas a la seguridad de la red. También debe estar protegido contra desastres naturales y sobrecargas de energía que pueden causar pérdida de datos.

Ejemplos del mundo real de sistemas de información contable

Un AIS bien diseñado permite que una empresa funcione sin problemas en el día a día, mientras que un AIS mal diseñado puede dificultar su funcionamiento. El tercer uso de un AIS es que, cuando un negocio tiene problemas, los datos de su AIS se pueden utilizar para descubrir la historia de lo que salió mal. Los casos de WorldCom y Lehman Brothers proporcionan dos ejemplos.

WorldCom

En 2002, Los auditores internos de WorldCom, Eugene Morse y Cynthia Cooper, utilizaron el AIS de la empresa para descubrir casi $ 4 mil millones en asignaciones de gastos fraudulentas y otros asientos contables. Su investigación condujo al despido del director financiero Scott Sullivan, así como nueva legislación — la sección 404 de la Ley Sarbanes-Oxley, que regula los controles y procedimientos financieros internos de las empresas.

los hermanos Lehman

Al investigar las causas del colapso de Lehman, una revisión de su AIS y otros sistemas de datos fue un componente clave, junto con la recopilación y revisión de documentos, además de entrevistas con testigos. La búsqueda de las causas del fracaso de la empresa "requirió una extensa investigación y revisión del funcionamiento de Lehman, comercio, valuación, financiero, contabilidad, y otros sistemas de datos, "según el 2, 200 páginas, Informe del examinador en nueve volúmenes.

Los sistemas de Lehman proporcionan un ejemplo de cómo un AIS debe no estar estructurado. El informe del examinador Anton R. Valukas dice:"En el momento de su declaración de quiebra, Lehman mantuvo un mosaico de más de 2, 600 sistemas de software y aplicaciones ... Muchos de los sistemas de Lehman eran arcanos, desactualizado o no estándar ".

El examinador decidió centrar sus esfuerzos en los 96 sistemas que parecían más relevantes. Este examen requirió entrenamiento, estudio, y prueba y error solo para aprender a usar los sistemas.

El informe de Valukas también señaló:"Los sistemas de Lehman eran muy interdependientes, pero sus relaciones eran difíciles de descifrar y no estaban bien documentadas. Se requirió un esfuerzo extraordinario para desenredar estos sistemas para obtener la información necesaria ".

La línea de fondo

Los seis componentes de un AIS trabajan juntos para ayudar a los empleados clave a recopilar, Tienda, administrar, proceso, recuperar, e informar sus datos financieros. Tener un sistema de información contable bien desarrollado y mantenido que sea eficiente y preciso es un componente indispensable de un negocio exitoso.

-

¿Vale la pena el precio del delantal azul?

Una buena comida puede ser la recompensa perfecta después de un largo día duro, pero lograr uno no está exento de desafíos. Puede hacer un viaje a la tienda de comestibles para asegurarse de tener tod

-

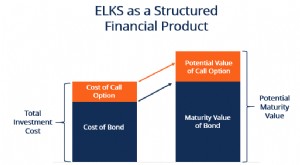

¿Qué son los valores vinculados a la renta variable (ELKS)?

Los valores vinculados a la renta variable (ELKS) son un tipo de instrumento de deuda con pagos no fijos que están vinculados a una renta variable subyacente. Ofrecen el rendimiento de las acciones co

-

Reglas HELOC de Texas

La ley de Texas cubre muchas reglas con respecto a los HELOC. La ley de Texas permite a los residentes crear líneas de crédito con garantía hipotecaria (HELOC) sobre el valor de sus casas para una va

-

Cómo la indecisión afecta sus finanzas

Ah, indecisión. Todos conocemos ese sentimiento incómodo. Es como si el tiempo se detuviera y estuviéramos estancados tratando de descubrir la mejor opción. Qué hacer. Qué comer. Qué ver. Qué estudiar

Contabilidad

-

Predije la última crisis financiera:ahora los niveles de deuda global en aumento representan el riesgo de otra

Predije la última crisis financiera:ahora los niveles de deuda global en aumento representan el riesgo de otra Esta frase puede tener raíces religiosas, pero no hay mejor manera de describir hoy a la secta dominante en economía que como deliberadamente ciega. Una década después de la crisis de 2007-08, la mayo...

-

¿Cómo funcionan las ofertas de tarjetas de crédito preaprobadas?

¿Cómo funcionan las ofertas de tarjetas de crédito preaprobadas? Las ofertas de tarjetas de crédito preaprobadas son una forma en que las empresas de tarjetas de crédito atraen nuevos clientes. Por lo general, estas ofertas se envían por correo a los posibles titul...

-

Cómo alquilar un apartamento en línea

Cómo alquilar un apartamento en línea Si se muda a una nueva ciudad o si simplemente no le gusta la molestia de visitar un apartamento tras otro en persona antes de mudarse, puedes alquilar un apartamento online. Esto es más fácil que nun...

-

Vuelva a envejecer la deuda de su tarjeta de crédito para proteger su puntaje crediticio

Vuelva a envejecer la deuda de su tarjeta de crédito para proteger su puntaje crediticio Volver a envejecer una cuenta de tarjeta de crédito morosa puede ser una excelente manera de eliminar los errores de pago en su pasado. o puede ser una forma de reanimar las deudas que ya no está obli...