Ganancias retenidas

¿Qué son las ganancias retenidas?

Las ganancias retenidas son un concepto importante en contabilidad. El término se refiere a las ganancias históricas obtenidas por una empresa, menos los dividendos que pagó en el pasado. La palabra "retenida" captura el hecho de que, debido a que esas ganancias no se pagaron a los accionistas como dividendos, la empresa las retuvo. Por esta razón, las ganancias retenidas disminuyen cuando una empresa pierde dinero o paga dividendos, y aumentar cuando se creen nuevas ganancias.

Conclusiones clave

- Las ganancias retenidas (RE) son la cantidad de ingresos netos que queda para la empresa después de haber pagado dividendos a sus accionistas.

- La decisión de retener las ganancias o distribuirlas entre los accionistas generalmente se deja en manos de la dirección de la empresa.

- Una empresa centrada en el crecimiento puede no pagar dividendos en absoluto o pagar cantidades muy pequeñas porque puede preferir utilizar las ganancias retenidas para financiar actividades de expansión.

Fórmula y cálculo de ganancias retenidas

RE =BP + Ingreso (o pérdida) neto −C − Swhere:BP =Período de inicio REC =Dividendos en efectivo S =Dividendos en acciones

Qué pueden decirle las ganancias retenidas

Las siguientes opciones cubren ampliamente todos los usos posibles que una empresa puede hacer de su dinero excedente. La primera opción hace que el dinero de las ganancias salga de los libros y cuentas de la empresa para siempre porque los pagos de dividendos son irreversibles.

Todas las demás opciones retienen las ganancias para su uso dentro del negocio, y dichas inversiones y actividades de financiación constituyen las utilidades retenidas (RE).

- El dinero de los ingresos se puede distribuir (total o parcialmente) entre los dueños de negocios (accionistas) en forma de dividendos.

- Se puede invertir para expandir las operaciones comerciales existentes, como incrementar la capacidad de producción de los productos existentes o contratar más representantes de ventas.

- Se puede invertir para lanzar un nuevo producto / variante, como un fabricante de refrigeradores que se lanza a la producción de acondicionadores de aire, o un fabricante de galletas de chocolate que lanza variantes con sabor a naranja o piña.

- El dinero se puede utilizar para cualquier posible fusión, adquisición, o asociación que conduce a mejores perspectivas comerciales.

- También se puede utilizar para recompras de acciones.

- Las ganancias se pueden utilizar para pagar cualquier préstamo (deuda) pendiente que la empresa pueda adeudar.

Por definición, Las ganancias retenidas son las ganancias o ganancias netas acumuladas de una empresa después de contabilizar los pagos de dividendos. También se denomina superávit de ganancias y representa el dinero de reserva, que está a disposición de la dirección de la empresa para reinvertir en el negocio. Cuando se expresa como porcentaje de las ganancias totales, también se denomina índice de retención y es igual a (1 - índice de pago de dividendos).

Aunque la última opción de pago de la deuda también hace que el dinero salga del negocio, todavía tiene un impacto en las cuentas de la empresa (por ejemplo, sobre el ahorro de pagos de intereses futuros, que lo califica para su inclusión en las utilidades retenidas).

Las ganancias dan mucho espacio a los dueños de negocios o la administración de la empresa para usar el dinero excedente ganado. Este beneficio a menudo se paga a los accionistas, pero también se puede reinvertir en la empresa con fines de crecimiento. El dinero no pagado a los accionistas cuenta como ganancias retenidas.

Gestión y ganancias retenidas

La decisión de retener las ganancias o distribuirlas entre los accionistas generalmente se deja en manos de la dirección de la empresa. Sin embargo, puede ser impugnada por los accionistas mediante un voto mayoritario porque son los verdaderos dueños de la empresa.

La gerencia y los accionistas pueden querer que la empresa retenga las ganancias por varias razones diferentes. Estar mejor informado sobre el mercado y el negocio de la empresa, la dirección puede tener un proyecto de alto crecimiento a la vista, que pueden percibir como un candidato para generar retornos sustanciales en el futuro.

A la larga, Estas iniciativas pueden generar mejores rendimientos para los accionistas de la empresa en lugar de los que se obtienen con el pago de dividendos. Tanto la dirección como los accionistas pueden preferir pagar la deuda con intereses elevados. en lugar de pagos de dividendos.

Por otra parte, cuando una empresa genera ingresos excedentarios, una parte de los accionistas a largo plazo puede esperar algunos ingresos regulares en forma de dividendos como recompensa por poner su dinero en la empresa. Los operadores que buscan ganancias a corto plazo también pueden preferir pagos de dividendos que ofrecen ganancias instantáneas.

Más amenudo, la dirección de la empresa adopta un enfoque equilibrado. Implica pagar una cantidad nominal de dividendos y retener una buena parte de las ganancias, que ofrece un beneficio mutuo.

Dividendos frente a ganancias retenidas

Los dividendos se pueden distribuir en forma de efectivo o acciones. Ambas formas de distribución reducen las ganancias retenidas. El pago de dividendos en efectivo genera una salida de efectivo y se registra en los libros y cuentas como reducciones netas. A medida que la empresa pierde la propiedad de sus activos líquidos en forma de dividendos en efectivo, reduce el valor de los activos de la empresa en el balance, impactando así RE.

Por otra parte, aunque los dividendos en acciones no generan una salida de efectivo, el pago de acciones transfiere parte de las ganancias retenidas a las acciones ordinarias. Por ejemplo, si una empresa paga una acción como dividendo por cada acción en poder de los inversores, el precio por acción se reducirá a la mitad porque el número de acciones prácticamente se duplicará. Debido a que la empresa no ha creado ningún valor real simplemente anunciando un dividendo en acciones, el precio de mercado por acción se ajusta de acuerdo con la proporción del dividendo en acciones.

Aunque el aumento en el número de acciones puede no afectar el balance de la empresa porque el precio de mercado se ajusta automáticamente, disminuye la valoración por acción, que se refleja en las cuentas de capital, impactando así el RE.

Una empresa centrada en el crecimiento puede no pagar dividendos en absoluto o pagar cantidades muy pequeñas porque puede preferir utilizar las ganancias retenidas para financiar actividades como investigación y desarrollo, márketing, requisitos de capital de trabajo, los gastos de capital, y adquisiciones para lograr un crecimiento adicional. Estas empresas tienen altas ganancias retenidas a lo largo de los años.

Es posible que una empresa en proceso de maduración no tenga muchas opciones o proyectos de alto rendimiento para utilizar el excedente de efectivo. y puede que prefiera repartir dividendos. Estas empresas tienden a tener bajas energías renovables.

Ganancias retenidas frente a ingresos

Tanto los ingresos como las ganancias retenidas son importantes para evaluar la salud financiera de una empresa, pero destacan diferentes aspectos del panorama financiero. Los ingresos se encuentran en la parte superior del estado de resultados y, a menudo, se denominan el número de primera línea cuando se describe el desempeño financiero de una empresa.

Los ingresos son el dinero generado por una empresa durante un período, pero antes de que se deduzcan los gastos operativos y los gastos generales. En algunas industrias, los ingresos se denominan ventas brutas porque la cifra bruta se calcula antes de las deducciones.

Las ganancias retenidas son la parte de las ganancias acumuladas de una empresa que se mantiene o retiene y se guarda para uso futuro. Las ganancias retenidas podrían usarse para financiar una expansión o pagar dividendos a los accionistas en una fecha posterior. Las ganancias retenidas están relacionadas con los ingresos netos (a diferencia de los brutos) porque es la cantidad de ingresos netos que una empresa ahorra a lo largo del tiempo.

Limitaciones de las ganancias retenidas

Para un analista, Es posible que la cifra absoluta de ganancias retenidas durante un trimestre o año en particular no proporcione información significativa. Observándolo durante un período de tiempo (por ejemplo, durante cinco años) solo indica la tendencia de cuánto dinero está agregando una empresa a las ganancias retenidas.

Como inversor A uno le gustaría saber mucho más, como los rendimientos que han generado las utilidades retenidas y si fueron mejores que cualquier inversión alternativa. Adicionalmente, los inversores pueden preferir ver dividendos más grandes en lugar de aumentos anuales significativos en las ganancias retenidas.

Ganancias retenidas a valor de mercado

Una forma de evaluar el éxito de una empresa en el uso del dinero retenido es observar un factor clave llamado ganancias retenidas a valor de mercado. Se calcula durante un período de tiempo (generalmente un par de años) y evalúa el cambio en el precio de las acciones contra las ganancias netas retenidas por la empresa.

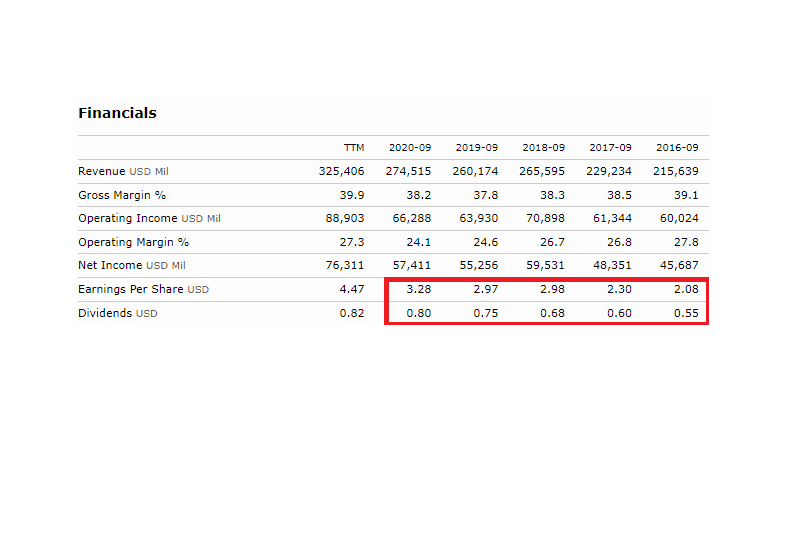

Por ejemplo, durante el período comprendido entre septiembre de 2016 y septiembre de 2020, El precio de las acciones de Apple Inc. (AAPL) subió de 28,18 dólares a 112,28 dólares por acción. Durante el mismo período, las ganancias totales por acción (EPS) fueron de $ 13.61, mientras que el dividendo total pagado por la empresa fue de $ 3,38 por acción.

Como indica Morningstar, Apple tuvo las siguientes cifras de EPS y dividendos durante el período de tiempo dado, y al resumirlos, se obtienen los valores anteriores para el EPS total y el dividendo total.

La diferencia entre el EPS total y el dividendo total da las ganancias netas retenidas por la empresa:$ 13.61 - $ 3.38 =$ 10.23. Es decir, durante el período, la compañía retuvo un total de $ 10.23 de ganancias por acción.

Durante la misma duración, el precio de sus acciones subió ($ 112,28 - $ 28,18 =$ 84,10) por acción. Dividir este aumento de precio por acción entre las ganancias netas retenidas por acción da un factor de ($ 84.10 / $ 10.23 =8.22), lo que indica que por cada dólar de ganancias retenidas, la compañía logró crear un valor de mercado de $ 8.22.

Si la empresa no hubiera retenido este dinero y, en cambio, hubiera tomado un préstamo que devenga intereses, el valor generado habría sido menor debido al pago de intereses efectuado. RE ofrece capital gratuito para financiar proyectos, permitiendo la creación de valor eficiente por parte de empresas rentables. Sin embargo, los lectores deben tener en cuenta que el cálculo anterior es indicativo del valor creado con respecto al uso de las ganancias retenidas únicamente, y no indica el valor global creado por la empresa.

Ejemplo de ganancias retenidas

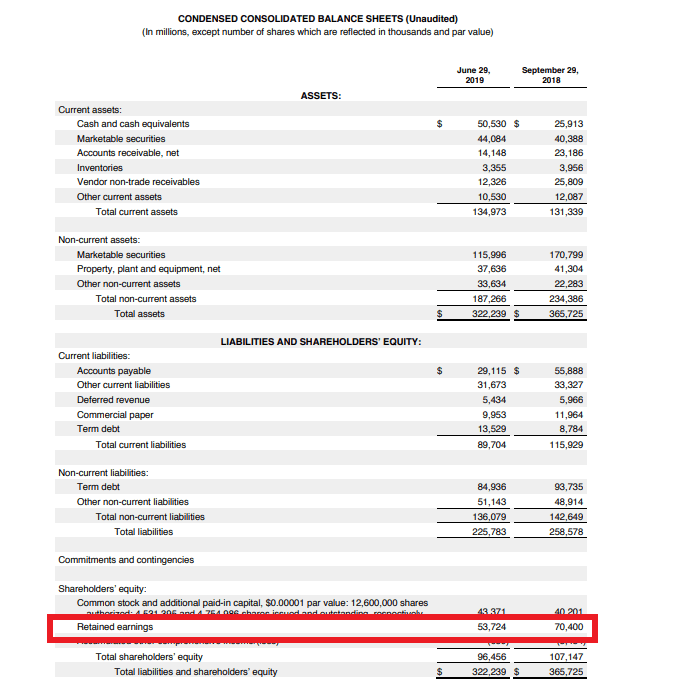

Las empresas registran públicamente las ganancias retenidas en la sección de capital contable del balance. Por ejemplo, El balance general de Apple Inc. del tercer trimestre fiscal de 2019 muestra que la compañía había retenido ganancias de $ 53,724 mil millones al final del trimestre en junio de 2019:

Similar, el fabricante de iPhone, cuyo ejercicio fiscal finaliza en septiembre, tenía $ 70.4 mil millones en ganancias retenidas a septiembre de 2018:

Las ganancias retenidas se calculan sumando los ingresos netos a (o restando las pérdidas netas de) las ganancias retenidas del período anterior y luego restando los dividendos netos pagados a los accionistas.

La cifra se calcula al final de cada período contable (mensual / trimestral / anual). Como sugiere la fórmula, Las utilidades retenidas dependen de la cifra correspondiente del período anterior. El número resultante puede ser positivo o negativo, dependiendo de la utilidad o pérdida neta generada por la empresa a lo largo del tiempo. Alternativamente, la empresa que paga grandes dividendos que superan las otras cifras también puede llevar a que las ganancias retenidas se vuelvan negativas.

Cualquier elemento que afecte la utilidad neta (o la pérdida neta) afectará las utilidades retenidas. Dichos elementos incluyen ingresos por ventas, costo de bienes vendidos (COGS), depreciación, y gastos operativos necesarios.

¿Son las utilidades retenidas un tipo de patrimonio?

Las ganancias retenidas son un tipo de capital y, por lo tanto, se informan en la sección de capital contable del balance general. Aunque las ganancias retenidas no son en sí mismas un activo, se pueden utilizar para comprar activos como inventario, equipo, u otras inversiones. Por lo tanto, una empresa con un gran saldo de ganancias retenidas puede estar bien posicionada para comprar nuevos activos en el futuro u ofrecer mayores pagos de dividendos a sus accionistas.

¿Qué significan las ganancias retenidas negativas?

Generalmente hablando, una empresa con un saldo negativo de utilidades retenidas indicaría debilidad porque indica que la empresa ha experimentado pérdidas en uno o más años anteriores. Sin embargo, Es más difícil interpretar una empresa con altas ganancias retenidas.

¿Qué significa para una empresa tener altas ganancias retenidas?

Por un lado, las altas ganancias retenidas podrían indicar fortaleza financiera, ya que demuestra un historial de rentabilidad en años anteriores. En el otro, también podría indicar que la administración de la empresa está luchando por encontrar oportunidades de inversión rentables para sus ganancias retenidas. En esas circunstancias, los accionistas podrían preferirlo si la administración simplemente pagara su saldo de ganancias retenidas como dividendos.

-

¡Sal de tu zona de confort! 35 desafíos de la zona de confort

La vida comienza al final de tu zona de confort. ¡¿Y qué mejor manera de salir de tu burbuja que participando en algunos desafíos de la zona de confort ?! ¡Seré el primero en decirte que me encanta un

-

¿Qué es el apalancamiento?

En finanzas, el apalancamiento es una estrategia que utilizan las empresas para aumentar los activos, flujo de caja, y vuelve, aunque también puede magnificar las pérdidas. Hay dos tipos principales d

-

Estas acciones le permiten convertir patrones confiables en ganancias

Tom Gentile Hoy dia, mientras nos sentamos en medio de la corrida de toros más larga de la historia, es como si hubiera vuelto la prosperidad de los rugientes años 20. Por supuesto, en 1920, el pro

-

¿Cuántas cuentas de jubilación puede tener?

¿Cuántas cuentas de jubilación puede tener? A principios de esta semana, un lector me hizo la misma pregunta:y prometí una respuesta. La pregunta específica se refería a poseer una cuenta IRA tr

Contabilidad

-

Los altibajos del primer mes de Bitcoins en El Salvador

Los altibajos del primer mes de Bitcoins en El Salvador Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Bitcoin vuelve a aparecer vinculado a las principales altcoins

Bitcoin vuelve a aparecer vinculado a las principales altcoins Después de una subida a principios de este mes y una rápida liquidación después de la bifurcación de Bitcoin Gold, Las altcoins parecen estar siguiendo el precio de Bitcoins nuevamente. ¿La historia e...

-

Debe comprar un seguro de automóvil más barato cada pocos meses:aquí está el por qué

Debe comprar un seguro de automóvil más barato cada pocos meses:aquí está el por qué Es posible que esté pagando demasiado por el seguro del automóvil. A continuación, le indicamos cómo comprobarlo. (iStock) Muchos estadounidenses han tenido que tomar atajos desde que comenzó la pan...

-

Neto vs. Seguro de prima bruta

Neto vs. Seguro de prima bruta Las primas netas y las primas brutas son términos que se utilizan para describir los ingresos que recibe una compañía de seguros a cambio de los riesgos que asume en virtud de los contratos de seguro....