Costo operacional

¿Cuáles son los costos operativos?

Los costos operativos están asociados con el mantenimiento y la administración de una empresa en el día a día. Los costos operativos incluyen los costos directos de los bienes vendidos (COGS) y otros gastos operativos, a menudo llamados ventas, general, y administrativos (SG&A), que incluyen el alquiler, nómina de sueldos, y otros gastos generales, así como materias primas y gastos de mantenimiento. Los costos operativos excluyen los gastos no operativos relacionados con el financiamiento, como el interés, inversiones, o conversión de moneda extranjera.

El costo operativo se deduce de los ingresos para llegar a los ingresos operativos y se refleja en el estado de resultados de una empresa.

Conclusiones clave

- Los costos operativos son los gastos continuos incurridos en el día a día normal del funcionamiento de una empresa.

- Los costos operativos incluyen tanto los costos de bienes vendidos (COGS) como otros gastos operativos, a menudo llamados ventas, general, y gastos administrativos (SG&A).

- Los costos operativos comunes, además de los costos de ventas, pueden incluir el alquiler, equipo, costos de inventario, márketing, nómina de sueldos, seguro, y fondos asignados para investigación y desarrollo.

- Los costos operativos se pueden encontrar y analizar observando el estado de resultados de una empresa.

Los gastos de explotación

Comprensión de los costos operativos

Las empresas deben realizar un seguimiento de los costos operativos, así como de los costos asociados con las actividades no operativas. como los gastos por intereses de un préstamo. Ambos costos se contabilizan de manera diferente en los libros de una empresa, permitiendo a los analistas determinar cómo se asocian los costos con las actividades generadoras de ingresos y si el negocio se puede ejecutar de manera más eficiente.

Generalmente hablando, La dirección de una empresa buscará maximizar los beneficios de la empresa. Debido a que las ganancias están determinadas tanto por los ingresos que gana la empresa como por la cantidad que la empresa gasta para operar, las ganancias se pueden incrementar tanto aumentando los ingresos como disminuyendo los costos operativos. Debido a que reducir los costos generalmente parece una forma más fácil y accesible de aumentar las ganancias, los gerentes a menudo elegirán rápidamente este método.

Recortar demasiado los costos operativos puede reducir la productividad de una empresa y, como resultado, su beneficio también. Si bien la reducción de cualquier costo operativo en particular generalmente aumentará las ganancias a corto plazo, también puede afectar las ganancias de la empresa a largo plazo.

Por ejemplo, si una empresa recorta sus costes publicitarios, sus ganancias a corto plazo probablemente mejorarán ya que está gastando menos dinero en costos operativos. Sin embargo, reduciendo su publicidad, la empresa también podría reducir su capacidad para generar nuevos negocios, de modo que las ganancias en el futuro podrían verse afectadas.

Idealmente, las empresas buscan mantener los costos operativos lo más bajos posible y, al mismo tiempo, mantener la capacidad de aumentar las ventas.

Cómo calcular los costos operativos

La siguiente fórmula y pasos se pueden utilizar para calcular el costo operativo de una empresa. Encontrará la información necesaria en el estado de resultados de la empresa que se utiliza para informar el desempeño financiero del período contable.

Costo operativo =Costo de bienes vendidos + Gastos operativos

- Del estado de resultados de una empresa, tome el costo total de los bienes vendidos, o COGS, que también se puede llamar costo de ventas.

- Encuentre los gastos operativos totales, que debería estar más abajo en el estado de resultados.

- Sume los gastos operativos totales y los COGS para llegar a los costos operativos totales para el período.

Tipos de costos operativos

Si bien los costos operativos generalmente no incluyen los desembolsos de capital, pueden incluir muchos componentes de los gastos operativos, que incluyen:

- Honorarios legales y contables

- cargos bancarios

- Costos de ventas y marketing

- Los gastos de viaje

- Costos de entretenimiento

- Gastos de investigación y desarrollo no capitalizados

- Costos de suministros de oficina

- Alquilar

- Costos de reparación y mantenimiento.

- Gastos de servicios públicos

- Gastos de sueldos y salarios

Los costos operativos también incluirán el costo de los bienes vendidos, que son los gastos directamente vinculados a la producción de bienes y servicios. Algunos de los costos incluyen:

- Costos directos de material

- Mano de obra directa

- Alquiler de la planta o instalación de producción

- Beneficios y salarios para los trabajadores de producción

- Costos de reparación de equipos

- Costos de servicios públicos e impuestos de las instalaciones de producción.

Los costos operativos de una empresa se componen de dos componentes, costos fijos y costos variables, que difieren en aspectos importantes.

Costes fijos

Un costo fijo es aquel que no cambia con un aumento o disminución en las ventas o la productividad y debe pagarse independientemente de la actividad o desempeño de la empresa. Por ejemplo, una empresa de fabricación debe pagar un alquiler por el espacio de la fábrica, independientemente de cuánto esté produciendo o ganando. Si bien puede reducir el tamaño y el costo de sus pagos de alquiler, no puede eliminar estos costos, por lo que se consideran fijos. Los costos fijos generalmente incluyen costos generales, seguro, seguridad, Y equipamiento.

Los costos fijos pueden ayudar a lograr economías de escala, como cuando muchos de los costos de una empresa son fijos, la empresa puede obtener más ganancias por unidad a medida que produce más unidades. En este sistema, los costos fijos se distribuyen entre el número de unidades producidas, hacer que la producción sea más eficiente a medida que aumenta la producción mediante la reducción del costo unitario promedio de producción. Las economías de escala pueden permitir que las grandes empresas vendan los mismos productos que las empresas más pequeñas a precios más bajos.

El principio de economías de escala puede estar limitado en el sentido de que los costos fijos generalmente deben aumentar con ciertos puntos de referencia en el crecimiento de la producción. Por ejemplo, una empresa de fabricación que aumenta su tasa de producción durante un período específico eventualmente llegará a un punto en el que necesita aumentar el tamaño de su espacio de fábrica para adaptarse al aumento de la producción de sus productos.

Costos variables

Costos variables, como su nombre lo indica, se componen de costos que varían con la producción. A diferencia de los costos fijos, los costos variables aumentan a medida que aumenta la producción y disminuyen a medida que disminuye la producción. Entre los ejemplos de costos variables se incluyen los costos de las materias primas y el costo de la electricidad. Para que una cadena de restaurantes de comida rápida que vende papas fritas aumente sus ventas de papas fritas, por ejemplo, tendrá que aumentar las órdenes de compra de patatas de su proveedor.

A veces es posible que una empresa logre un descuento por volumen o una "rebaja de precio" al comprar suministros al por mayor. en el que el vendedor acepta reducir ligeramente el costo unitario a cambio del acuerdo del comprador de comprar regularmente los suministros en grandes cantidades. Como resultado, el acuerdo podría disminuir un poco la correlación entre un aumento o disminución de la producción y un aumento o disminución de los costos operativos de la empresa.

Por ejemplo, la empresa de comida rápida puede comprar patatas a 0,50 dólares la libra cuando compra patatas en cantidades inferiores a 200 libras. Sin embargo, el proveedor de papas puede ofrecer a la cadena de restaurantes un precio de $ 0.45 por libra cuando compra papas en cantidades de 200 a 500 libras. Los descuentos por volumen generalmente tienen un pequeño impacto en la correlación entre la producción y los costos variables y, por lo demás, la tendencia sigue siendo la misma.

Típicamente, las empresas con una alta proporción de costes variables en relación con los costes fijos se consideran menos volátiles, ya que sus beneficios dependen más del éxito de sus ventas. Del mismo modo, la rentabilidad y el riesgo para las mismas empresas también son más fáciles de medir.

Costos semivariables

Además de los costos fijos y variables, También es posible que los costos operativos de una empresa se consideren semivariables (o "semi-fijos"). Estos costos representan una mezcla de componentes fijos y variables y se puede considerar que existen entre costos fijos y costos variables. los costos variables varían en parte con aumentos o disminuciones en la producción, como los costos variables, pero aún existen cuando la producción es cero, como costos fijos. Esto es lo que diferencia principalmente los costos semivariables de los costos fijos y los costos variables.

Un ejemplo de costos semivariables son las horas extraordinarias. Los salarios regulares de los trabajadores generalmente se consideran costos fijos, ya que, si bien la dirección de una empresa puede reducir el número de trabajadores y las horas de trabajo remuneradas, siempre necesitará una fuerza laboral de algún tamaño para funcionar. Los pagos de horas extraordinarias a menudo se consideran costos variables, ya que el número de horas extraordinarias que una empresa paga a sus trabajadores aumentará generalmente con el aumento de la producción y disminuirá con la reducción de la producción. Cuando los salarios se pagan en función de las condiciones de productividad que permiten horas extraordinarias, el costo tiene componentes fijos y variables y se considera costos semivariables.

Un ejemplo del mundo real

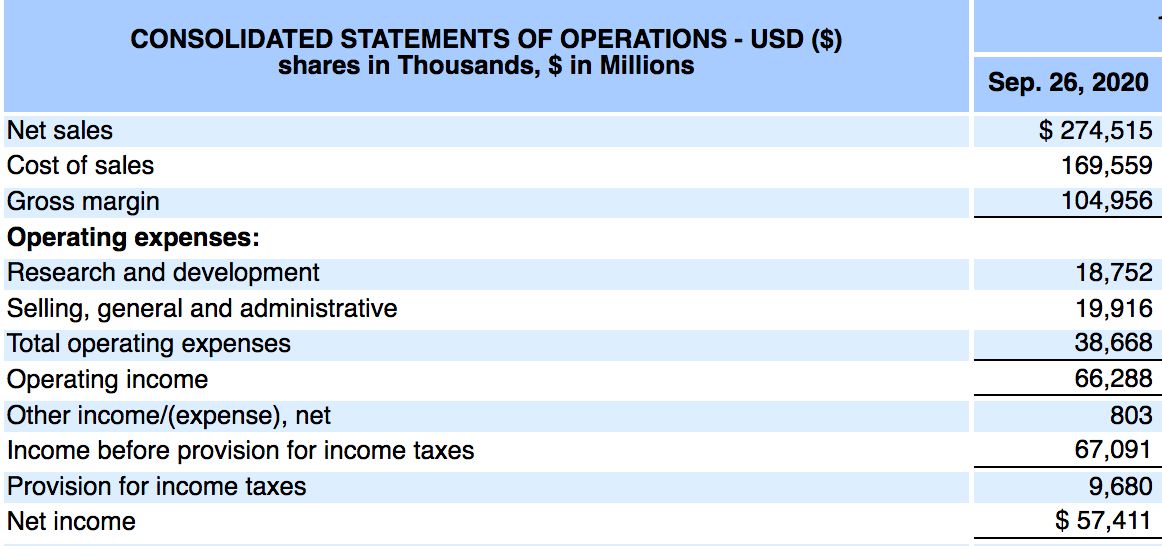

A continuación se muestra el estado de resultados de Apple Inc. (AAPL) al 26 de septiembre, 2020, según su informe anual 10-K:

- Apple reportó ingresos totales o ventas netas de $ 274,515 mil millones para el período de 12 meses.

- El costo total de ventas (o el costo de los bienes vendidos) fue de $ 169,559 mil millones, mientras que los gastos operativos totales fueron de $ 38,668 mil millones.

- Calculamos los costos operativos en $ 169.559 mil millones + $ 38.668 mil millones.

- Los costos operativos fueron de $ 208,227 mil millones para el período.

Los costos operativos totales de Apple deben examinarse durante varios trimestres para tener una idea de si la empresa está administrando sus costos operativos de manera efectiva. También, los inversores pueden monitorear los gastos operativos y el costo de los bienes vendidos (o el costo de las ventas) por separado para determinar si los costos aumentan o disminuyen con el tiempo.

Gastos de venta, generales y administrativos frente a costos operativos

Venta, general, y los gastos administrativos (SG&A) se informan en el estado de resultados como la suma de todos los gastos de venta directos e indirectos y todos los gastos generales y administrativos (G&A) de una empresa. Incluye todos los costos que no están directamente relacionados con la fabricación de un producto o la prestación de un servicio, es decir, Los gastos de venta, generales y administrativos incluyen los costos de venta y entrega de productos o servicios, además de los costes de gestión de la empresa.

Los gastos de venta, generales y administrativos incluyen casi todo lo que no está en el costo de los bienes vendidos (COGS). Los costos operativos incluyen COGS más todos los gastos operativos, incluidos los gastos de venta, generales y administrativos.

Limitaciones de los costos operativos

Al igual que con cualquier métrica financiera, Los costos operativos deben compararse entre varios períodos de informes para tener una idea de cualquier tendencia. Las empresas a veces pueden reducir los costos de un trimestre en particular, que infla sus ganancias temporalmente. Los inversores deben monitorear los costos para ver si están aumentando o disminuyendo con el tiempo, al mismo tiempo que comparan esos resultados con el desempeño de los ingresos y las ganancias.

¿Qué es la fórmula del costo total?

La fórmula del costo total combina los costos fijos y variables de una empresa para producir una cantidad de bienes o servicios. Para calcular el costo total, agregue el costo fijo promedio por unidad al costo variable promedio por unidad. Multiplique esto por el número total de unidades para obtener el costo total.

La fórmula del costo total es importante porque ayuda a la gerencia a calcular la rentabilidad de su negocio. Ayuda a los gerentes a identificar qué costos fijos o variables podrían reducirse para aumentar los márgenes de ganancia. También ayuda a los gerentes a determinar el precio de sus productos y comparar la rentabilidad de una línea de productos con otra.

¿Cómo afectan los costos operativos a las ganancias?

Los costos operativos altos o en aumento pueden reducir las ganancias netas de una empresa. La administración de una empresa buscará formas de estabilizar o disminuir los costos operativos sin dejar de equilibrar la necesidad de fabricar bienes que satisfagan las demandas de los consumidores. Si los costos operativos son demasiado altos, Es posible que la gerencia deba aumentar el precio de sus productos para mantener la rentabilidad. Luego corren el riesgo de perder clientes frente a competidores que pueden producir productos similares a un precio más bajo.

¿Cuál es la diferencia entre los costos operativos y los costos iniciales?

Los costos operativos son los gastos en los que incurre una empresa en sus operaciones diarias normales. Los costos de puesta en marcha, por otra parte, son gastos que una startup debe pagar como parte del proceso de inicio de su nuevo negocio. Incluso antes de que una empresa abra sus puertas por primera vez o comience la producción de un nuevo producto, tendrá que gastar dinero solo para comenzar.

Por ejemplo, la empresa puede necesitar gastar dinero en investigación y desarrollo, compras de equipos, un contrato de arrendamiento de espacio de oficina, y salarios de los empleados. Una startup a menudo paga estos costos a través de préstamos comerciales o dinero de inversores privados. Esto contrasta con los costos operativos, que se pagan a través de los ingresos generados por las ventas.

-

Porcentaje típico de beneficio y responsabilidad de un socio silencioso

Los socios silenciosos suelen ser personas que invierten dinero en una empresa, pero que no son responsables de las operaciones diarias de la empresa. Los socios silenciosos pueden variar desde padres

-

Peter Thiel apuesta a lo grande con una inversión reportada de $ 20 millones en Bitcoin

Precios de Bitcoin bajaron ligeramente hoy a pesar de las noticias de última hora de que el multimillonario Peter Thiel ha invertido una cantidad masiva en la criptomoneda. Thiels Founders Fu

-

Los mejores préstamos hipotecarios para médicos

Podrías pensar que salvar vidas no tiene precio pero cuando se trata de títulos médicos, es bastante caro:calificar como médico conduce a una deuda de seis cifras. Ahí es donde los médicos prestan o

-

El crédito fiscal por hijos reforzado puede hacer que más padres vuelvan a trabajar

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Contabilidad

-

7 préstamos para automóviles por mal crédito en 2021

7 préstamos para automóviles por mal crédito en 2021 Si necesita un nuevo juego de ruedas, pero su crédito no es excelente, Es posible que pueda obtener financiamiento para automóviles de un prestamista que comercialice específicamente a personas con pr...

-

Un futuro de cuarentena que no tenemos que planificar

Un futuro de cuarentena que no tenemos que planificar Nadie sabe realmente nada en este momento sobre cómo será el futuro después de COVID-19. Eso incluye el corto plazo ( ¿Reabrirán mis restaurantes favoritos? ) y a largo plazo ( mi ciudad seguirá si...

-

Movers &Shakers:27 de septiembre

Movers &Shakers:27 de septiembre Es viernes, 27 de septiembre y estas son las historias que mueven los mercados y sacuden el mundo. Wilbur Ross dice que la guerra comercial no perjudica a los estadounidenses. “Hubo un estudio re...

-

¿Qué es el indicador de volumen en equilibrio (OBV)?

¿Qué es el indicador de volumen en equilibrio (OBV)? El indicador de volumen en balance (OBV) se refiere a un indicador técnico de impulso que utiliza el flujo positivo o negativo del volumen de negociación para reflejar la presión relativa de compra y ...