¿Qué es la asignación para cuentas dudosas?

La provisión para cuentas de cobro dudoso es una cuenta de contraactivo que se asocia con cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor estimado de las cuentas por cobrar por las que una empresa no espera recibir el pago.

Objeto de la asignación

Por ejemplo, Digamos que una empresa enumera 100 clientes que compran a crédito. Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son y la cantidad total adeuda es $ 1, 000, 000. El $ 1, 000, 000 se registrarán en el balance general como cuentas por cobrar. El propósito de la provisión para cuentas de cobro dudoso es estimar cuántos clientes de los 100 no pagarán la cantidad total que adeuda. En lugar de esperar a ver exactamente cómo funcionan los pagos, la empresa debitará un gasto por insolvencia y una provisión de crédito para cuentas de cobro dudoso.

Ejemplo de asignación para cuentas dudosas

Usando el ejemplo anterior, digamos que una empresa informa un saldo deudor de cuentas por cobrar de $ 1, 000, 000 el 30 de junio. La compañía anticipa que algunos clientes no podrán pagar el monto total y estima que $ 50, 000 no se convertirán en efectivo. Adicionalmente, la provisión para cuentas de cobro dudoso en junio comienza con un saldo de cero.

Para contabilizar los $ 50 estimados, 000 que no se convertirán en efectivo:

Fecha Titulo de cuenta Débito Crédito 30 de Junio, 2017 Gastos de mala deuda $ 50, 000 Subsidio para cuentas dudosas $ 50, 000

Con la cuenta reportando un saldo acreedor de $ 50, 000, el balance general reportará un monto neto de $ 9, 950, 000 para cuentas por cobrar. Esta cantidad se conoce como el valor realizable neto de las cuentas por cobrar, la cantidad que es probable que se convierta en efectivo. El gasto de débito a incobrables reportaría pérdidas crediticias de $ 50, 000 en el estado de resultados de junio de la empresa.

Encima, asumimos que la provisión para cuentas de cobro dudoso comenzó con un saldo de cero. Si en cambio, la provisión para cuentas incobrables comenzó con un saldo de $ 10, 000 en junio, en su lugar, haríamos la siguiente entrada de ajuste:

$ 50, 000 - $ 10, 000 =$ 40, 000 (entrada de ajuste)

Fecha Titulo de cuenta Débito Crédito 30 de Junio, 2017 Gastos de mala deuda $ 40, 000 Subsidio para cuentas dudosas $ 40, 000

Ejemplo de cancelación de una cuenta

Más tarde, un cliente que compró bienes por un total de $ 10, 000 el 25 de junio informa a la empresa el 3 de agosto que ya se declaró en quiebra Quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes y no podrá para pagar la cantidad adeuda. Luego, la empresa cancelaría el saldo de la cuenta del cliente de $ 10, 000.

Para cancelar el saldo de la cuenta del cliente de $ 10, 000:

Fecha Titulo de cuenta Débito Crédito 3 de agosto 2017 Asignación para cuentas dudosas $ 10, 000 Cuentas por cobrar $ 10, 000

Después de cancelar la cuenta incorrecta, el monto neto de las cuentas por cobrar sigue siendo el mismo:$ 9, 950, 000 ($ 9, 990, 000 - $ 40, 000). Además, el gasto por insolvencia sigue siendo el mismo y no se ve afectado por la cancelación. El gasto por insolvencia registrado el 30 de junio ya anticipó una pérdida crediticia.

Ejemplo de recuperación de una cuenta

El cliente que se declaró en quiebra el 3 de agosto logra devolver a la empresa el monto adeudado el 10 de septiembre. La empresa luego restablecería la cuenta que inicialmente se canceló el 3 de agosto.

Para revertir la cancelación:

Fecha Titulo de cuenta Débito Crédito 10 de septiembre 2017 Cuentas por cobrar $ 10, 000 Subsidio para cuentas dudosas $ 10, 000

Para registrar el monto pagado a la empresa por parte del cliente:

Fecha Titulo de cuenta Débito Crédito 10 de septiembre 2017 Efectivo $ 10, 000 Cuentas por cobrar $ 10, 000

Estimación de la cantidad de reserva para cuentas dudosas

En el ejemplo anterior, estimamos un número arbitrario para la provisión para cuentas de cobro dudoso. Hay dos métodos principales para estimar la cantidad de cuentas por cobrar que no se espera que se conviertan en efectivo.

1. Porcentaje de ventas a crédito

El método de porcentaje de ventas a crédito se explica a continuación:Si una empresa y la industria informaron que un promedio a largo plazo del 2% de las ventas a crédito son incobrables, la compañía ingresaría el 2% de las ventas a crédito de cada período como un gasto de débito a deudas incobrables y un crédito a reserva para cuentas de cobro dudoso.

2. Antigüedad de cuentas por cobrar

El método de antigüedad de las cuentas por cobrar es un informe que enumera las facturas de clientes pendientes de pago por rangos de fechas y aplica una tasa de incumplimiento a cada rango de fechas.

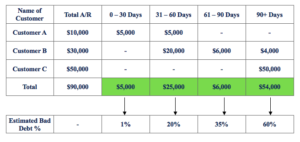

Ejemplo de un cuadro de antigüedad de cuentas por cobrar:

Para calcular la provisión para cuentas de cobro dudoso:

($ 5000 x 1%) + ($ 25, 000 x 20%) + ($ 6, 000 x 35%) + ($ 54, 000 x 60%) =$ 39, 550

Si asumimos que la provisión para cuentas incobrables mostró un saldo acreedor de $ 5, 000 antes del ajuste, haremos la siguiente entrada de ajuste:

$ 39, 550 - $ 5, 000 =$ 34, 550 (entrada de ajuste)

Fecha Titulo de cuenta Débito Crédito 31 de diciembre 2017 Gastos de mala deuda $ 34, 550 Subsidio para cuentas dudosas $ 34, 550

Lectura relacionada

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Costo de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración.

- Deuda en dificultades Deuda en dificultades La deuda en dificultades se refiere a los valores de un gobierno o empresa que ha incumplido, está bajo protección por quiebra, o está en apuros económicos y avanza hacia las situaciones antes mencionadas en un futuro próximo. Incluye todos los instrumentos de crédito que se negocian con un descuento significativo.

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

- Designación de Analista Financiero Conviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy!

-

¿Qué es EBITDARM?

EBITDARM son las siglas en inglés de ganancias antes de intereses, Impuestos, Depreciación, Amortización, Alquilar, y honorarios de gestión. Es una métrica financiera Análisis de estados financieros C

-

¿Qué es una orden comercial?

Colocar una orden de operación parece intuitivo:un botón de compra para iniciar una operación y un botón de venta para cerrar una operación. Aunque la ejecución de operaciones es posible de tal manera

-

4 señales de alerta de que su plan de jubilación puede estar fuera de lugar

Si tienes 55 o 60 años, el final de sus jornadas laborales puede estar a la vista. Después de todo, la mayoría de las personas se jubilan alrededor de los 65 años, por lo que puede asumir que también

-

¿Qué es la relación entre cuentas por cobrar y ventas?

El índice de cuentas por cobrar a ventas es un índice de liquidez comercial que mide la cantidad de ventas de una empresa a crédito. Cuando una empresa tiene un porcentaje mayor de sus ventas a crédit

Contabilidad

-

¿Necesita vender su casa? Aquí está cómo dejarlo ir

¿Necesita vender su casa? Aquí está cómo dejarlo ir Cuando llegue el momento de vender su casa, ya sea por necesidad económica u otra razón, puede ser difícil dejarlo ir. Esto es especialmente cierto si ha vivido en un lugar durante mucho tiempo y tien...

-

Cómo escribir un cheque por más de $ 1,

Cómo escribir un cheque por más de $ 1, 000 Algunos dicen que vivimos en una sociedad sin efectivo y en gran medida, hacemos. Puede usar regularmente su tarjeta de débito o tarjeta de crédito para comprar bienes y servicios, Pague facturas...

-

Precios de las criptomonedas:Bitcoin gana alrededor del 1% en las últimas 24 horas

Precios de las criptomonedas:Bitcoin gana alrededor del 1% en las últimas 24 horas NUEVA DELHI:La capitalización del mercado mundial de criptomonedas ha aumentado alrededor del 0,6 por ciento a $ 2,06 billones en comparación con su sesión anterior del martes. según datos de coinmark...

-

El estatuto de limitaciones del cobro de deudas de Illinois

El estatuto de limitaciones del cobro de deudas de Illinois Las facturas pueden continuar después de que expire el estatuto de limitaciones. Los estatutos de limitaciones son leyes estatales o federales que restringen el tiempo que una parte tiene para buscar...