4 señales de alerta de que su plan de jubilación puede estar fuera de lugar

Si tienes 55 o 60 años, el final de sus jornadas laborales puede estar a la vista. Después de todo, la mayoría de las personas se jubilan alrededor de los 65 años, por lo que puede asumir que también lo hará. Pero, ¿qué tan preparado estás?

Eche un vistazo al siguiente potencial falta de preparación indicadores. Después de revisarlos, si no ve ninguna inquietud, puedes, Por supuesto, encaminarse por el camino correcto hacia la jubilación. Sin embargo, si tu hacer , Será mucho mejor abordarlos ahora, mientras todavía tiene un empleo remunerado. (Consulte también:5 movimientos financieros que debe realizar cinco años antes de la jubilación)

1. No has calculado los números

La ignorancia puede ser una bendición cuando se trata de los últimos chismes del vecindario, pero no cuando se trata de prepararse para la jubilación. Ahora es el momento de estimar sus ingresos y gastos posteriores a la carrera.

Comience con sus gastos mensuales anticipados. Algunas de sus categorías de gastos pueden desaparecer durante la jubilación, como contribuciones a su plan de jubilación, desplazamientos, y otros gastos laborales. Otros pueden al menos declinar, como cuánto gasta en ropa. (Consulte también:¿Cuánto puede gastar durante la jubilación?)

Sin embargo, algunos gastos pueden aumentar, por lo menos temporalmente. Muchos jubilados descubren que inicialmente gastan más en viajes y entretenimiento, pero menos a medida que envejecen.

Próximo, sume los ingresos mensuales que espera recibir. ¿A cuánto asciende probablemente su beneficio del Seguro Social? Descúbrelo a través del estimador de la Administración del Seguro Social. ¿Cuánto es probable que tenga en su cuenta de jubilación cuando se jubile? La calculadora Fidelity Retirement Score le dará una idea aproximada.

¿Cuál es una estimación conservadora de cuánto podría retirar de sus ahorros de jubilación cada mes? Una regla general popular es que debería poder tomar con seguridad el 4 por ciento del saldo cada año sin tener que preocuparse por quedarse sin dinero.

¿Qué otras fuentes de ingresos tendrás?

Planificar ingresos y gastos futuros no es una ciencia perfecta, pero realizar algunas estimaciones puede ayudarlo a evitar sorpresas desagradables. (Consulte también:9 gastos inesperados para los jubilados y cómo administrarlos)

2. No has ahorrado lo suficiente

Uno de los hechos más desagradables que puede descubrir al dar el paso anterior es que no ha guardado lo suficiente. Según el Employee Benefit Research Institute, casi la mitad de los trabajadores de 55 años o más tienen menos de $ 100, 000 reservados para la jubilación. Eso no llegará muy lejos.

Digamos que está en mejor situación financiera y tiene como objetivo tener 250 dólares, 000 ahorros para cuando se jubile. Usando la regla del 4 por ciento mencionada anteriormente, incluso esa cantidad le permitirá retirar solo $ 833 por mes. (Ver también:4 "reglas generales" de jubilación que realmente funcionan)

¿Qué hacer? Planee quedarse más tiempo en el trabajo. Hacerlo aumentará sus beneficios de Seguro Social (cuando verifiqué mis beneficios, Descubrí que esperar hasta los 70 años aumentaría el monto de mi beneficio mensual en un 28 por ciento en comparación con recibir beneficios a partir de los 67 años). Más, eso le dará más tiempo para construir un nido de ahorros para la jubilación más grande. (Consulte también:6 formas en que puede reducir los costos justo antes de jubilarse)

3. Aún tienes una hipoteca

Para la mayoria de la gente, una hipoteca es su mayor gasto mensual. Asegurarse de que su hipoteca esté retirada para el momento usted jubilarse es ideal. Sin embargo, un número creciente de propietarios de viviendas de mayor edad están incorporando hipotecas a sus jubilaciones. Muchos de ellos refinanciaron a una tasa de interés más baja en los últimos años, pero en el proceso restablecen su reloj hipotecario de 15 o 30 años. Si ese eres tu aquí hay algunas opciones a considerar:

Si planea mudarse después de jubilarse, y especialmente si podrá reducir su tamaño a una casa que podría comprar directamente con el valor acumulado de su casa actual, No hay problema. (Vea también:5 países donde puede jubilarse por $ 1, 000 al mes)

Si planeas quedarte quieto, podría considerar pagar más en su hipoteca para liquidarla cuando se jubile. Pero tendrá que sopesar eso con los beneficios potencialmente mejores de usar ese dinero para contribuciones adicionales a su plan de jubilación.

Tenga en cuenta que este no es un ejercicio estrictamente matemático. Mucha gente argumenta que sería más rentable invertir más a través de su plan de jubilación en el lugar de trabajo que acelerar los pagos de una hipoteca a bajo interés. Sin embargo, puede decidir que el beneficio emocional de estar fuera de su hipoteca es más valioso. (Consulte también:¿Es seguro refinanciar su casa cerca de la jubilación?)

4. Aún tiene deudas por préstamos estudiantiles

Un número sorprendente de personas mayores tiene deudas educativas, generalmente porque firmaron conjuntamente un préstamo para un hijo o nieto que no puede hacer los pagos o porque sacaron un préstamo PLUS para padres. Si ese eres tu considere consolidar sus préstamos a una tasa de interés más baja (incluso puede "consolidar" un solo préstamo). Luego, acelere la liquidación de su préstamo pagando más de la cantidad requerida cada mes.

Esta lista no tiene la intención de desanimarlo; está destinado a ayudarlo a prepararse para la jubilación exitosamente . ¿Dónde más necesita apuntalar su plan de jubilación?

-

Lo que no sabe sobre su 401 (k) puede costarle

Una cuenta 401 (k) puede ser una ayuda sorprendentemente poderosa para asegurar una jubilación financieramente sólida, especialmente si ha estado haciendo contribuciones anuales, y especialmente si su

-

¿Cuáles son los seis principios del seguro?

Los seis principios de los seguros son algo que todo nuevo agente de seguros aprende antes de obtener una licencia de venta de seguros. Estos seis principios recuerdan a los agentes en todo momento lo

-

7 razones por las que los estadounidenses no compran cripto

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo las parejas extrañas pueden obtener lo que ambos quieren

Nos encanta celebrar una pareja extraña:dos personas extrañas chocando y disfrutando en secreto todo el tiempo. Mulder y Scully. Turner y Hooch. Seth Rogen y básicamente cualquier mujer. Hay una razón

jubilarse

- Consejos para la planificación de la jubilación a mediados de los 60 y más allá

- Comparación de los beneficios y los riesgos de iniciar una cuenta IRA Roth

- Trump:el discurso de juicio político perjudica los planes de jubilación de los estadounidenses,

- Consejos para monitorear su tratamiento de ganancias de capital

- 5 cosas que necesita saber sobre ERISA

- ¿Está preparada la mujer estadounidense promedio para la jubilación?

-

Cómo rastrear el uso de una tarjeta de crédito robada

Cómo rastrear el uso de una tarjeta de crédito robada Un hacker encapuchado que usa una tarjeta de crédito robada. Cosas que necesitará conexión a Internet Información de contacto de la empresa de la tarjeta de crédito Propina Si su tarjet...

-

Cómo construir un granero de postes barato

Cómo construir un granero de postes barato Un granero de postes es uno de los más baratos, estructuras más simples que puedes construir. Los graneros de postes se pueden utilizar como cobertizos y garajes, para alimentación y alojamiento de ga...

-

Debido a que los estadounidenses viven más tiempo,

Debido a que los estadounidenses viven más tiempo, deberían invertir más:experto Cuando se trata de invertir a largo plazo, Puede permitirse asumir más riesgos de los que cree, ”, Dijo un estratega de inversiones a FOX Business el jueves. El estra...

-

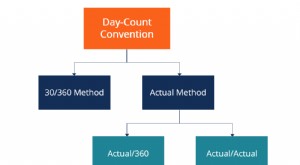

¿Qué es una convención de recuento de días?

¿Qué es una convención de recuento de días? Una convención de recuento de días es una metodología que determina la cantidad de días que se acumulan intereses entre los días de pago del cupón. Se utiliza en una variedad de títulos de deuda como ...