Eliminación anticipada de quiebra:impugnación y reconstrucción de su crédito

Declararse en quiebra puede parecer como tocar fondo, pero eso no significa que su crédito esté arruinado para siempre. Si bien la mayoría de las personas piensa que tienen que esperar entre siete y diez años para que desaparezca de su informe crediticio, existen formas de cuestionarlo y potencialmente eliminarlo temprano.

Incluso si permanece, hay muchas cosas que puede hacer ahora para acelerar la recuperación de su crédito. Esta guía detalla cómo disputar una quiebra, cuándo funciona y qué pasos puede seguir para reconstruir su crédito más rápido.

¿No estás seguro de por dónde empezar con tu crédito?

Responda algunas preguntas sencillas y obtenga un plan gratuito paso a paso para reconstruir su crédito.

¿Cuánto tiempo permanece una quiebra en su informe crediticio?

La cantidad de tiempo que una quiebra permanece en su informe crediticio depende del tipo que presentó:

- La bancarrota del Capítulo 7 se mantiene durante 10 años a partir de la fecha de su presentación.

- La bancarrota del Capítulo 13 se mantiene durante 7 años desde la fecha de presentación.

Un error común que comete la gente es asumir que la cuenta atrás comienza cuando se liquida la quiebra. No es así. El cronómetro comienza el día de su presentación, sin importar cuánto tiempo demore el proceso judicial.

Además, tenga en cuenta que incluso después de que la quiebra desaparezca de su informe crediticio, las cuentas incluidas en la declaración pueden permanecer por más tiempo, a menos que usted también tome medidas para disputarlas.

Cómo funciona la eliminación de una quiebra y por qué es posible

La mayoría de la gente piensa que sólo hay que esperar, pero en algunos casos, se puede eliminar la quiebra antes de tiempo si no se verificó adecuadamente.

Según la Ley de Informe Justo de Crédito (FCRA, por sus siglas en inglés), las agencias de crédito deben reportar solo información que sea precisa y verificable. Eso incluye registros públicos como quiebras. Pero aquí está el problema:las agencias de crédito no obtienen información sobre quiebras directamente de los tribunales. Normalmente lo obtienen de fuentes de terceros.

Eso crea margen para el error... y oportunidades.

Si envía una carta de solicitud procesal preguntando a la agencia de crédito cómo verificaron la quiebra, pueden afirmar que la confirmaron ante el tribunal. Pero la mayoría de los tribunales no verifican nada con las agencias de crédito. Si puede obtener una confirmación por escrito del tribunal de que no verifican los registros, puede enviarla de vuelta a la oficina y solicitar la eliminación.

No es una solución garantizada, pero es un camino legítimo que ha funcionado para muchas personas.

Paso a paso:cómo disputar una quiebra en su informe crediticio

Si está intentando eliminar anticipadamente una quiebra de su informe crediticio, este es el proceso a seguir. No se garantiza que funcione, pero es legal, puedes probarlo tú mismo y ha funcionado para otros.

1. Obtenga sus informes de crédito

Comience por obtener sus informes crediticios de las tres principales agencias de crédito:Equifax, Experian y TransUnion.

Puede obtenerlos de forma gratuita en AnnualCreditReport.com. Tiene derecho a un informe gratuito de cada oficina cada 12 meses, pero durante ciertos períodos (como las extensiones posteriores a COVID), es posible que pueda obtenerlos con más frecuencia.

Asegúrese de consultar los tres informes:las quiebras no siempre aparecen de la misma manera en todas las oficinas.

2. Compruebe si hay errores o inconsistencias

Repase la sección de quiebras línea por línea. Busque cualquier cosa que pueda ser incorrecta o no verificable:

- Su nombre o dirección están mal escritos

- La fecha de presentación es incorrecta

- El número de caso falta o es incorrecto

- Dice "desestimado" cuando fue dado de alta, o viceversa

- Diferentes oficinas enumeran diferentes fechas o estados

- La misma quiebra aparece dos veces con diferentes números de caso

Incluso una pequeña discrepancia podría ser motivo de eliminación.

3. Enviar una carta de solicitud de procedimiento a cada oficina

Luego, envíe una carta a cada agencia de crédito preguntando cómo verificaron la quiebra. Esto se conoce como solicitud procesal bajo la Ley de Informes Crediticios Justos.

Aquí está la clave:las agencias de crédito a menudo dicen que verificaron la información "con el tribunal", pero la mayoría de los tribunales no se comunican con las agencias de crédito directamente.

Esto abre la puerta a la eliminación si la oficina no puede verificar adecuadamente el registro.

Qué incluir en la carta:

- Su nombre e información de contacto

- Una clara referencia a la declaración de quiebra

- Una declaración solicitando el método de verificación

- Una copia de su informe crediticio que muestre el listado (opcional pero útil)

- Una solicitud para eliminar la quiebra si no pueden verificarla

Consejo:Mantenga su carta breve y objetiva. No admita la quiebra ni dé detalles adicionales.

4. Comuníquese directamente con el tribunal

Mientras espera respuestas de las agencias de crédito, comuníquese con el tribunal donde se presentó su quiebra.

Preguntar:

“¿Su tribunal verifica los registros de quiebra con las agencias de informes crediticios?”

Por lo general, dirán que no y, si puede, obtenga la respuesta por escrito.

Esta respuesta escrita puede usarse como prueba en su próxima ronda de disputas.

5. Enviar disputa de seguimiento con nueva evidencia

Si el tribunal confirma que no verifican los datos de la quiebra, envíe esa declaración a las agencias de crédito junto con una carta de seguimiento.

En esta carta:

- Reitere su disputa

- Haga referencia a su afirmación anterior de verificación

- Incluir la declaración escrita del tribunal

- Solicitar eliminación por falta de fuente verificable

No está argumentando que la quiebra no ocurrió; está argumentando que no se verificó adecuadamente.

6. Realice un seguimiento de sus disputas y resultados

Las agencias de crédito tienen 30 días para investigar y responder a su disputa.

- Guarde una copia de cada carta que envíe

- Envía todo por correo certificado con acuse de recibo

- Guarde las respuestas que reciba de las oficinas o del tribunal

- Si eliminan la declaración de quiebra, supervise sus informes crediticios para asegurarse de que no se reinserte

Si es reinsertado, la oficina debe notificarle por escrito dentro de los cinco días hábiles. Puede disputarlo nuevamente o presentar una queja ante el CFPB.

¿Qué pasa con las cuentas incluidas en la quiebra?

Eliminar la quiebra en sí es una cosa, pero también querrás revisar las cuentas individuales que formaron parte de la declaración.

Estas cuentas suelen aparecer con comentarios como "incluidas en quiebra", "canceladas" o "cerradas por el otorgante". Esto es lo que debe saber:

- Cada cuenta tiene su propio cronograma de informes. Incluso si la quiebra dura entre 7 y 10 años, las cuentas individuales podrían desaparecer antes (por lo general, 7 años desde la fecha de morosidad original).

- Puedes disputar estas cuentas por separado. Si los saldos son incorrectos, si aparecen varias veces o si muestran un estado incorrecto, disputelos directamente.

- No dé por sentado que las cuentas son precisas. Los acreedores y las agencias a menudo cometen errores al declarar las cuentas después de una quiebra, especialmente con registros más antiguos.

Eliminar estos elementos negativos secundarios puede mejorar su puntaje crediticio, incluso si la quiebra persiste.

Cómo afecta la quiebra a su puntaje crediticio

La quiebra tiene uno de los mayores impactos de cualquier elemento negativo en su informe crediticio, pero el efecto depende de dónde se encontraba su puntaje crediticio al principio.

Según FICO:

- Si su puntaje crediticio rondaba los 680, una quiebra podría reducirlo entre 130 y 150 puntos

- Si su puntuación estuvo más cerca de 780, la caída podría ser de 220 a 240 puntos

Cuanto mayor sea tu puntuación, más dura será la caída.

Dicho esto, tu puntuación no se queda en el sótano para siempre. La mayoría de las personas ven que sus puntajes crediticios comienzan a mejorar en un plazo de 12 a 24 meses, especialmente si construyen un historial positivo y evitan nuevas marcas despectivas.

Eliminar una quiebra anticipadamente puede acelerar esto significativamente. En algunos casos, las personas ven que sus puntajes aumentan más de 100 puntos simplemente por eliminar la quiebra, incluso si todo lo demás sigue igual.

¿Qué pasa si no se elimina la quiebra?

No todas las disputas conducen a la eliminación en el primer intento. Eso no significa que se haya quedado sin opciones.

Enviar una disputa de seguimiento

Si la agencia de crédito responde que su quiebra fue “verificada”, no se detenga ahí. Puede enviar una segunda disputa, especialmente si ahora tiene documentación adicional del tribunal que indica que no verifican los registros de las agencias de crédito.

Incluye:

- Una copia de su carta original

- La respuesta de la oficina

- Cualquier nueva evidencia o aclaración

- Solicitud firme de eliminación por falta de verificación

Espere las disputas posteriores entre 30 y 45 días para evitar que se las marque como frívolas.

Intensificar el problema

Si sus disputas siguen siendo rechazadas, escale la situación:

- Presentar una queja ante el CFPB (Oficina de Protección Financiera del Consumidor)

- Incluya copias de sus cartas y de la declaración del tribunal

- Explique por qué cree que la oficina no verificó la información correctamente

- Enviar una solicitud de nueva investigación

- Según la FCRA, usted tiene derecho a impugnar el proceso de precisión y verificación en cualquier momento

Estos pasos no garantizan la eliminación, pero muestran a las agencias de crédito que usted no se irá tranquilamente.

Cómo reconstruir su crédito después de la quiebra

Ya sea que se elimine su quiebra o no, la reconstrucción de su crédito debería comenzar de inmediato.

Esto es en qué centrarse:

- Pague todas las facturas a tiempo, sin excepciones. El historial de pagos es el factor más importante en su puntaje crediticio. Incluso un pago atrasado puede hacerte retroceder.

- Utilice una tarjeta de crédito asegurada o un préstamo de creación de crédito. Estas herramientas ayudan a reconstruir una historia positiva cuando se utilizan de manera responsable.

- Evite nuevas deudas a menos que sea absolutamente necesario. Concéntrate en gestionar lo que tienes, no en añadir nada más.

- Considere herramientas que proporcionen más datos.

- Impulso de Experian puede agregar pagos de servicios públicos y teléfono a su archivo de crédito

- Servicios como RentReporters o LevelCredit pueden informar pagos de alquiler puntuales

- Supervise su crédito mensualmente. Utilice herramientas o aplicaciones gratuitas para realizar un seguimiento de su puntuación y asegurarse de que no aparezcan nuevos errores

La reconstrucción no ocurre de la noche a la mañana, pero los hábitos constantes pueden hacer que tu puntaje avance en la dirección correcta mucho más rápido de lo que piensas.

¿Debería utilizar una empresa de reparación de crédito?

Las empresas de reparación de crédito no son para todos, pero si el proceso de disputa le parece confuso o lleva mucho tiempo, pueden aliviarle la presión y manejarlo por usted.

Ventajas:

- Ellos se encargan del proceso de disputa por usted

- Familiarizarse con el lenguaje y las estrategias que funcionan mejor

- Puede ser más persistente con múltiples rondas de disputas

Desventajas:

- No es gratuito:normalmente entre 50 y 130 dólares al mes

- Algunas empresas hacen promesas excesivas o utilizan tácticas turbias

- Los resultados no están garantizados

Qué buscar:

- Política clara de precios y reembolsos

- Sin cargos por adelantado

- Reseñas sólidas de los clientes

- Especialización en disputas de registros públicos (como quiebras)

- Voluntad de explicar su proceso antes de registrarse

Hemos revisado y clasificado los mejores servicios de reparación de crédito para ayudarlo a comparar opciones.

Pensamientos finales

Una quiebra en su informe crediticio puede parecer un callejón sin salida, pero no tiene por qué serlo.

Es posible que puedas eliminarlo antes de tiempo cuestionando cómo se verificó. E incluso si se queda, no estás estancado. Con la estrategia adecuada, puede reconstruir su crédito, calificar para mejores tasas y avanzar con confianza.

Da el siguiente paso, porque tu futuro financiero no está definido por tu pasado.

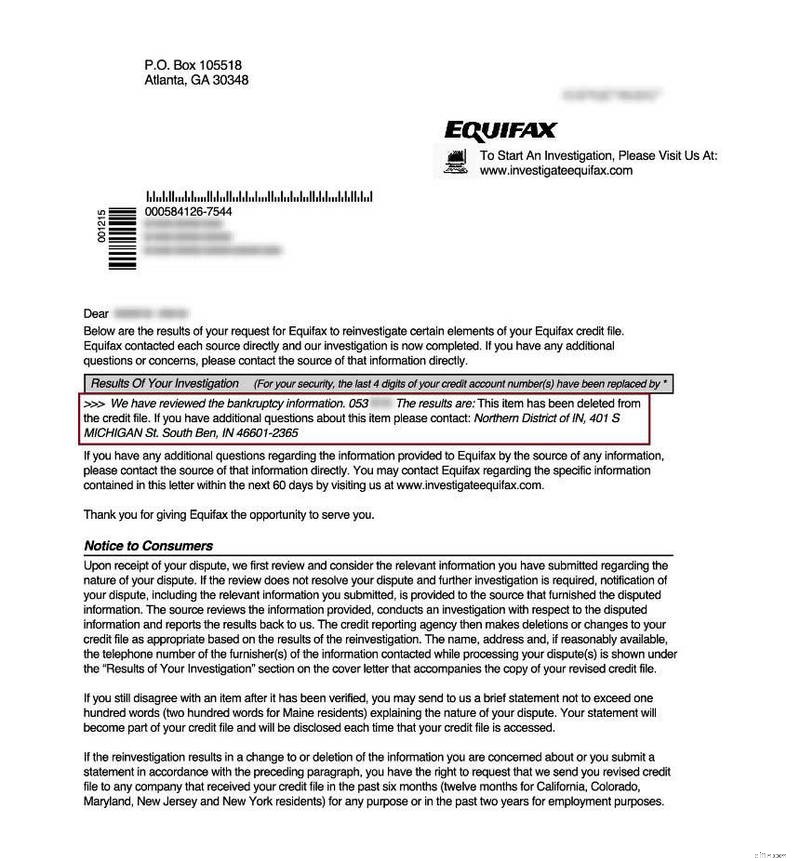

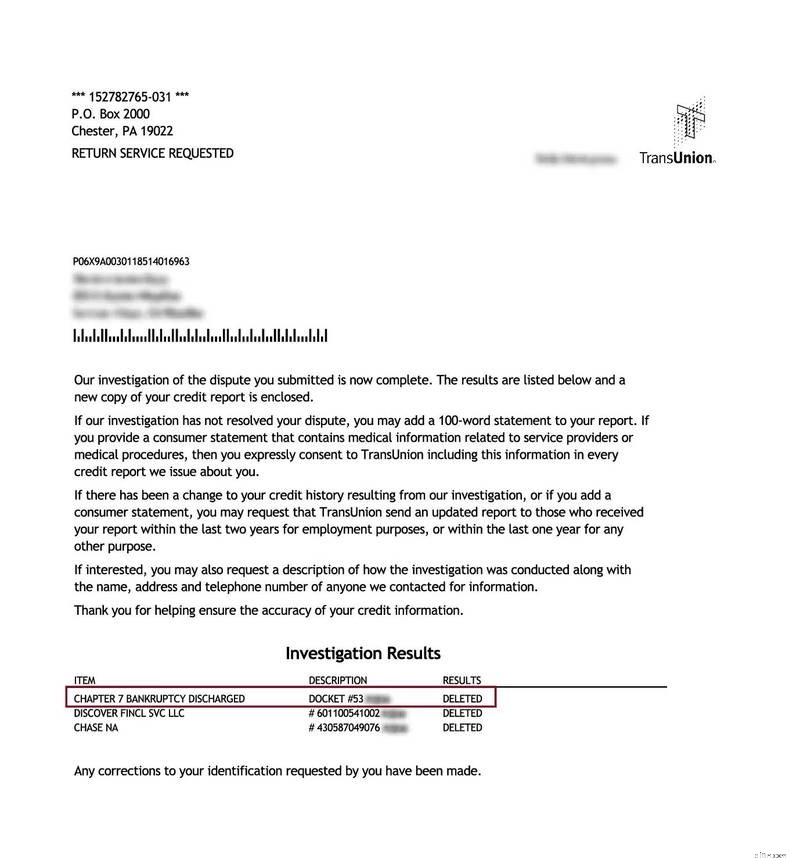

Se elimina el Capítulo 7 de Bancarrotas

Estas imágenes provienen de informes crediticios reales después de una disputa exitosa. Los resultados no están garantizados y pueden variar.

Conoce al autor

Lauren es una escritora de finanzas personales con más de una década de experiencia ayudando a los lectores a tomar decisiones monetarias informadas. Tiene una licenciatura en japonés de la Universidad de Georgetown.

-

7 ideas para disfraces de Halloween por menos de $20

Es difícil superar un disfraz de Halloween de bricolaje realmente inteligente. Pero hacer uno propio a veces puede costar más que prefabricado. Para demostrar que puedes hacer un disfraz increíble con

-

Cómo calcular los materiales directos utilizados

Los materiales directos son los elementos que, cuando se juntan, crean un producto manufacturado. Calcula cuánto material directo utilizas en la producción con estos cuatro pasos. No creo en las pers

Artículos Destacados

- Review Openbank 2024:Tasas de ahorro, características y fiabilidad

- Las mejores cuentas de ahorro de alto rendimiento (HYSA):gane hasta un 5,00 % APY

- Cómo reconstruir el crédito después de la bancarrota (9 consejos probados)

- Los costos ocultos de la sequía:impactos económicos y resiliencia comunitaria

- Me cambié a un banco en línea y nunca volveré. Este es el por qué

- Por qué no abro un CD ahora mismo

- ¿Cuándo recibirá su cheque de estímulo de coronavirus?

- Cómo gané más de $1,000 en bonos de cuentas bancarias

- Navidad con un presupuesto ajustado:consejos para que sus vacaciones sean asequibles y agradables

-

Pros y contras de los planes de jubilación 457 (b) del gobierno

Pros y contras de los planes de jubilación 457 (b) del gobierno Al igual que su hermano más conocido, el 401 (k), un plan de jubilación 457 (b) es una forma con ventajas fiscales de ahorrar para la jubilación. Pero el 457 (b) está diseñado especialmente para emple...

-

Ventajas ocultas de las cuentas de ahorro

Ventajas ocultas de las cuentas de ahorro ¿Guardando cuentas? ¿Estas loco? Abucheo, silbido. Estos días, las cuentas de ahorro solo se utilizan como material de broma para los comediantes nocturnos, pero hay beneficios de una cuenta de ahorro...