7 razones por las que su presupuesto no funciona para usted

Hay tantas maneras en que todo puede salir mal.

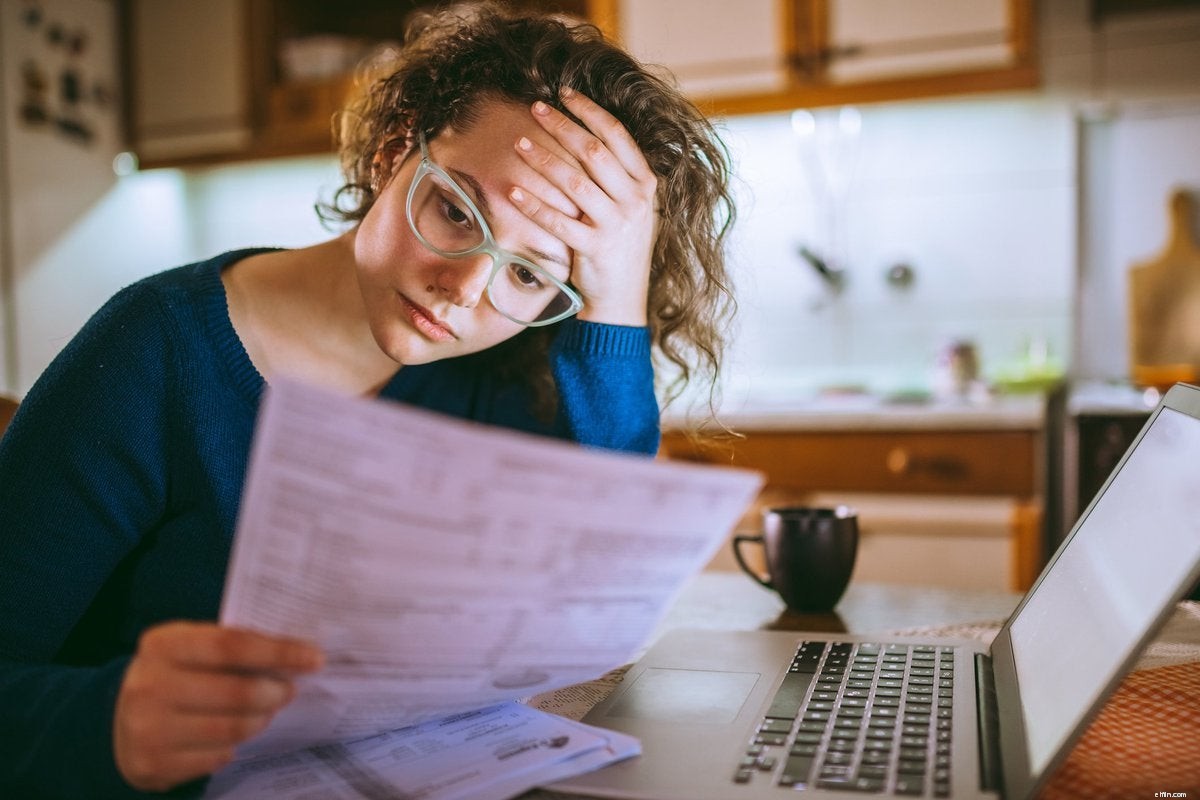

Un presupuesto es un componente fundamental de la salud financiera, pero no todos los presupuestos son iguales. Con demasiada frecuencia, las personas realizan los movimientos necesarios para crear un presupuesto, solo para que se desmorone después de unas pocas semanas o meses. Si esto le ha sucedido alguna vez, una de las siguientes razones puede ser, al menos en parte, la culpa.

1. No te apegas a eso

El mejor presupuesto no vale nada si no tienes la disciplina para ceñirte a él. Está bien, incluso útil, hacer ajustes periódicos a su presupuesto si el que creó inicialmente no funciona para usted. Pero no puedes ignorarlo por completo cuando quieres comprar algo que no encaja en él.

Cumplir con un presupuesto requiere una cantidad saludable de autocontrol. Puede hacerlo un poco más fácil para usted haciendo una lista de sus metas financieras a largo plazo y recordándolas cada vez que tenga la tentación de gastar de más. También puede usar una aplicación de presupuesto para realizar un seguimiento de sus gastos y ayudar a hacerse responsable.

2. Tus gastos superan tus ingresos

Se supone que su presupuesto debe ayudarlo a determinar cómo asignar su dinero para que pueda cubrir todos sus gastos sin endeudarse, pero si sus gastos superan sus ingresos, realmente no hay forma de evitar las deudas. Debe disminuir sus gastos o aumentar sus ingresos hasta encontrar un equilibrio.

Es más fácil recortar gastos. Mire a través de su presupuesto los lugares que podría recortar, como salir a cenar menos o cancelar suscripciones. Recórtalos hasta que tus gastos mensuales sean inferiores a la cantidad que ingresas.

Si decide ir por la otra ruta, podría intentar comenzar un trabajo extra o trabajar horas extras. Pero tenga en cuenta que es posible que estas estrategias no generen tantos ingresos adicionales como esperaba, especialmente si no puede trabajar tanto como esperaba cada mes. Encontrar fuentes de ingresos adicionales puede ayudarlo a equilibrar su presupuesto, pero no siempre es práctico.

3. Ahorrar es tu última prioridad

Ya sea que se trate de la jubilación, la compra de una casa, la compra de un automóvil nuevo o un viaje a algún lugar, es probable que tenga algunas metas financieras a largo plazo. Es probable que no pueda pagar ninguna de esas cosas con el dinero extra que le sobra de un solo cheque de pago, por lo que tendrá que ahorrar para ellas un poco a la vez.

Tus gastos básicos de subsistencia deben ser lo primero que incluyas en tu presupuesto, seguido de tus objetivos de ahorro y, finalmente, los gastos discrecionales. Si antepone los gastos discrecionales a sus planes de ahorro, corre el riesgo de gastar de más en artículos discrecionales y no ahorrar nada para sus metas, o al menos prolongar el tiempo necesario para alcanzar esas metas.

4. Tu presupuesto es todo trabajo y nada de diversión

Al mismo tiempo, debe permitir algunos gastos discrecionales en su presupuesto. Si nunca te permites divertirte, probablemente te cansarás de tu presupuesto más rápido y estarás más inclinado a romper sus reglas.

El modelo de presupuesto 50/30/20 sugiere gastar no más del 50 % de su ingreso mensual en gastos básicos de subsistencia, el 30 % en compras discrecionales y el 20 % en ahorro. Pero si quieres ser conservador, cambia los dos últimos y limítate a un 20 % en compras discrecionales y un 30 % en ahorro. O puede dividirlos por la mitad y gastar un 25 % en cada uno. Juega con algunos escenarios para decidir cuál es mejor para ti.

5. Olvidaste algunos gastos

Uno o dos meses después de su presupuesto, es posible que se dé cuenta de que omitió algunas cosas. Eso no significa que tu presupuesto esté arruinado, pero tendrás que ajustarlo para incluir estos nuevos gastos. Los gastos irregulares, aquellos que surgen una vez al año o cada pocos meses, son fáciles de olvidar y más difíciles de presupuestar. Una buena estrategia es dividir cada uno de estos gastos por la cantidad de meses que tiene para ahorrar y apartar esa cantidad cada mes para tener suficiente cuando llegue el momento.

Reduzca el riesgo de olvidar gastos revisando los extractos bancarios y de tarjetas de crédito del último año, si los tiene disponibles, y busque cualquier gasto que haya olvidado incluir cuando creó su presupuesto por primera vez.

6. Lo hiciste demasiado complicado

Los presupuestos que son demasiado granulares pueden resultar contraproducentes para usted. Tiene sentido hacer un seguimiento de cuánto dinero gasta en comestibles cada mes, pero no es necesario que tome nota de lo que compró cada vez y cuánto cuesta cada artículo. Esto simplemente consume demasiado tiempo y puede hacer que se incline más a descuidar su presupuesto con el tiempo.

Debe seguir la línea de tener un presupuesto lo suficientemente detallado como para ser útil, pero no tan detallado como para no querer pasar por todo el trabajo que se necesita para mantenerlo. Las aplicaciones de presupuesto pueden ayudarlo a asumir parte del trabajo por usted, incluido el total de cuánto ha gastado en varias categorías cada mes para que no tenga que hacer estos cálculos usted mismo.

Cualquier presupuesto puede explotar si no está preparado para gastos inesperados, como la pérdida del trabajo, una emergencia médica o un reclamo de seguro. Por eso necesitas un fondo de emergencia que puede cubrir estos costos inesperados para que su presupuesto regular permanezca intacto. Apunta a por lo menos tres meses de gastos de manutención en tu fondo de emergencia para empezar y considera aumentarlo a seis meses después. Si tiene un deducible de seguro de salud alto, asegúrese de que haya al menos suficiente dinero en su fondo de emergencia para cubrirlo en caso de una emergencia médica.

Haga de un fondo de emergencia una de sus metas de ahorro en su nuevo presupuesto si aún no tiene uno. Asigne algo de dinero a esto cada mes hasta que alcance su cantidad objetivo. También deberá reponer su fondo de emergencia después de utilizarlo.

Presupuestar es una idea simple, pero es un poco más complicado en la práctica. Como muestra la lista anterior, puede salir mal de muchas maneras, pero si haces lo mejor que puedes, haces los ajustes necesarios y te mantienes firme, puede allanar el camino hacia una mayor seguridad financiera.

-

4 razones por las que debería estar emocionado de vivir con un presupuesto

¿Te horroriza la idea de vivir con un presupuesto? Cambie su forma de pensar explorando todas las razones por las que hacer un presupuesto puede ser divertido. ¿Te horroriza la idea de vivir con un p

-

7 gastos irregulares que no puedes olvidar presupuestar

Planifique estos gastos ahora para que no se sorprendan más tarde. Presupuestar gastos fijos como el alquiler o los pagos de la hipoteca no es demasiado difícil. La planificación de gastos variables

Artículos Destacados

- Razones para preparar un presupuesto

- Elaboración de un presupuesto financiero para su empresa

- Por qué necesita una aplicación económica para su iPhone

- Ejemplo de un presupuesto que le ayudará a crear el suyo propio

- 5 formas de arreglar un presupuesto que no te funciona

- ¿Debería repensar su presupuesto en 2022?

- 6 cosas que puede agregar a su presupuesto para dormir mejor

- 5 errores de dinero que no deberías repetir en 2020

- 8 razones por las que necesita una cuenta bancaria para su negocio

-

¿Cuánto debe presupuestar para su boda?

¿Cuánto debe presupuestar para su boda? Si vas a casarte, necesitarás tener un presupuesto. Cuando comienza a planificar su boda, una de las primeras cosas que debe hacer es decidir un presupuesto. Si ha mirado el costo promedio de una...

-

3 razones por las que sigues gastando tu presupuesto

3 razones por las que sigues gastando tu presupuesto ¿Está gastando más de lo planeado? Aquí hay algunas razones por las que esto podría seguir sucediéndole. ¿Estás gastando más de lo que planeaste? Aquí hay algunas razones por las que esto podría segu...