3 razones por las que podría necesitar un fondo de emergencia más grande que la mayoría de las personas

Todos necesitamos ahorros de emergencia, pero algunos necesitamos más que otros.

Precisamente el otro día estuve a punto de inflar mis llantas con aire, porque mi auto indicó que tenían poca presión. En el proceso, descubrí que estaban completamente fusilados. Esperaba obtener uno o dos años más de ellos, por lo que me sorprendió desagradablemente saber que, en cambio, estaría desembolsando más de $ 800 para reemplazarlos.

Unos días después tuve un problema dental que mi plan de seguro solo cubría parcialmente, por lo que me vi obligado a desembolsar $200 en interés de la conservación de los dientes.

En el espacio de tres días, me encontré enganchado por $1,000 en gastos no planificados. Afortunadamente, tenía mi fondo de emergencia al que recurrir, así que en lugar de dejar que esos gastos me endeudaran, recurrí a mis ahorros.

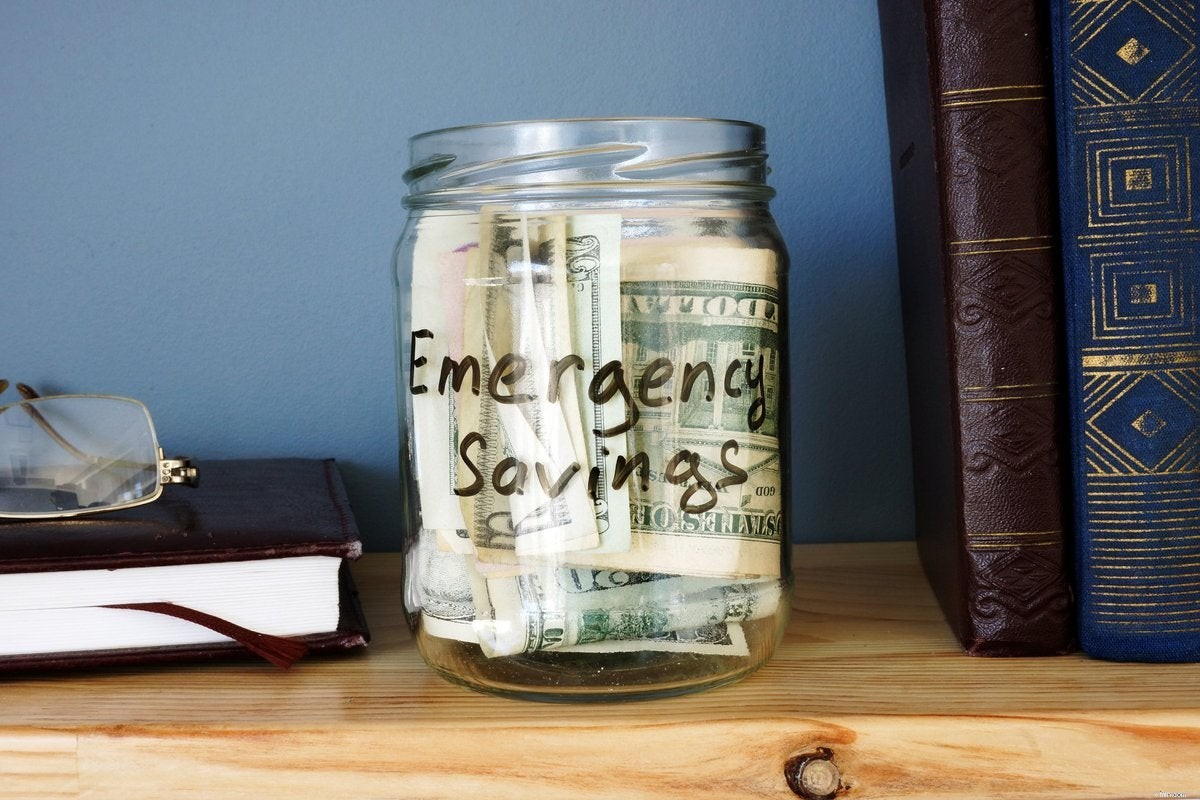

Si no está familiarizado con el fondo de emergencia, es básicamente una cuenta de ahorros que, idealmente, debería contener suficiente dinero para cubrir los gastos de manutención de tres a seis meses. ¿Por qué esa suma? Su fondo de emergencia es su salvavidas cuando una factura inesperada cae en su regazo, o cuando pierde una fuente de ingresos debido a una enfermedad o pérdida de trabajo. Como tal, desea que ese fondo sea sustancial.

Al mismo tiempo, tampoco desea sobrefinanciar sus ahorros de emergencia, porque si guarda demasiado dinero en efectivo, perderá la oportunidad de invertirlo y convertirlo en una suma mayor. Su fondo de emergencia debe guardarse en una cuenta bancaria regular, donde su capital no corre el riesgo de caerse a menos que se retire de él. Pero debido a que generalmente ganará menos interés con una cuenta de ahorros que, por ejemplo, con una cartera con muchas acciones, es importante no exagerar con los ahorros de emergencia.

Dicho esto, hay tres escenarios en los que vale la pena aumentar su fondo de emergencia más que la persona promedio. Si alguno de estos se aplica a usted, podría considerar ahorrar más de seis meses de gastos de manutención.

1. Tu ingreso es variable

Los empleados asalariados tienen un ingreso estable. Autónomos y autónomos, no tanto. Si sus ingresos varían significativamente de un mes a otro, es posible que tenga dificultades para mantenerse al día con sus facturas de vez en cuando. En ese caso, vale la pena tener un colchón más fuerte en caso de que su carga de trabajo disminuya al mismo tiempo que su automóvil se descompone y su HVAC se estropea. Algunos ahorros adicionales pueden evitar que un período lento se convierta en una catástrofe financiera.

2. Tienes problemas de salud importantes

Si tiene un problema médico conocido, o una serie de problemas, es más probable que termine en el consultorio del médico o en el hospital que un estadounidense típico. Cuanto más se enferme, más facturas médicas acumulará. Tener una red de seguridad más grande será útil en caso de que se vea obligado a visitar la sala de emergencias o someterse a un procedimiento que consuma la mayor parte de sus ganancias durante un mes determinado. Además, cuantos más problemas médicos tenga, más probable es que falte al trabajo y posiblemente se quede sin paga, lo que agrava el problema. Un fondo de emergencia más grande ayudará a aliviar algunas de sus preocupaciones financieras durante los períodos en que los problemas de salud le impiden llevar a casa un cheque de pago.

3. Eres dueño de varias casas

Ser propietario de una vivienda supone enfrentarse a un mundo de gastos en forma de mantenimiento y reparaciones. Por lo tanto, si posee más de una casa, sería prudente poner un poco de dinero extra en su fondo de emergencia. Tan costoso como es reemplazar un solo techo o una unidad de aire acondicionado, imagine lo costoso que sería tener que hacerlo dos veces en el mismo año para dos casas diferentes.

No está de más ir a lo grande

La mayoría de las veces, un fondo de emergencia con gastos de manutención de tres a seis meses le dará la protección que necesita. Pero si alguna de las situaciones anteriores se aplica a su vida, es posible que desee apuntar a nueve a 12 meses de costos de vida. Mientras que lo harás pierde parte del potencial de crecimiento por ese dinero extra, la tranquilidad que obtendrá a cambio vale más que ese compromiso.

-

Necesita un fondo de emergencia antes de comenzar a invertir. Este es el por qué

Podría arrepentirse mucho si no ha ahorrado para emergencias antes de poner en riesgo su dinero. Invertir en el mercado de valores puede ser realmente emocionante. Con el tiempo, la creación de

-

5 razones por las que podría necesitar visitar la oficina del Seguro Social

No tiene que tener 65 años para tener una razón para visitar la oficina del Seguro Social. Si es ciudadano estadounidense o residente permanente a años de la edad de jubilación y tiene la suerte de g

Artículos Destacados

- Necesita más que una tienda para su sitio de comercio electrónico

- 4 razones por las que el fondo protegido podría no ser para usted

- Sí,

- 4 nuevas razones por las que necesita un fondo de emergencia

- 7 razones por las que es más que su puntaje de crédito

- Por qué necesita un fondo de emergencia y cómo crear uno

- Si estas 4 cosas se aplican a usted, es posible que necesite un fondo de emergencia más grande

- 3 gastos que podría estar olvidando tener en cuenta en su fondo de emergencia

- ¿Necesito un fondo de emergencia?

-

¿Necesita un fondo de emergencia más grande en 2021?

¿Necesita un fondo de emergencia más grande en 2021? Necesita reservas de efectivo de emergencia en todo momento, pero ¿debería aumentar las suyas este año en particular? Si algo nos enseñó el 2020 es que tener dinero ahorrado es sumamente importan...

-

3 señales de que necesita aumentar su fondo de emergencia ahora

3 señales de que necesita aumentar su fondo de emergencia ahora ¿Su fondo de emergencia es demasiado pequeño? Si alguno de estos signos se aplica a usted, podría ser. Un fondo de emergencia puede ser su boleto para evitar un desastre financiero. Cuando tiene din...