¿Qué sucede si su cheque hipotecario rebota?

Rechazar un cheque es algo común. Rechazar un cheque hipotecario puede costarle mucho dinero, y afectará su crédito durante mucho tiempo. Si cometió un error al equilibrar su chequera, considérelo como una lección aprendida. Si lo hace de forma constante, necesita buscar formas de cambiar sus hábitos de gasto, o reducir su deuda total.

Prestador

Si su banco devuelve su cheque hipotecario a su prestamista debido a fondos insuficientes, su prestamista puede devolverle el cheque o intentar volver a depositarlo. En 2011, la mayoría de los prestamistas hipotecarios utilizan depósitos electrónicos, así que si no tiene fondos para cubrir el monto del cheque, rebotará el día en que su prestamista lo reciba por correo. Se le cobrará un cargo por pago atrasado si no reemplaza el cheque por uno válido, antes del final de su período de gracia.

Banco

Su banco cobra una tarifa cada vez que no acepta un cheque debido a fondos insuficientes. Si su prestamista intenta cobrar el cheque por segunda vez y usted no ha depositado lo suficiente para cubrir el cheque, incurrirá en otro cargo. Si desarrolla un patrón constante de cheques rebotados, su banco tiene la opción de cerrar su cuenta, aunque rara vez hace eso, ya que genera mucho dinero con los ingresos por comisiones.

Crédito

Su prestamista informará su pago atrasado a las agencias de crédito, si su banco no paga su cheque antes de que su pago se retrase 30 días. Un pago tardío reciente de 30 días en su hipoteca tendrá un gran impacto en su puntaje crediticio. Los pagos atrasados de la hipoteca reducen su puntaje más que casi cualquier otra morosidad, con la excepción de una quiebra, ejecución hipotecaria o sentencia. Tu puntuación bajará inmediatamente, pero se necesitan varios meses de pagos a tiempo para restaurar su puntaje anterior.

Consideraciones

No hay ninguna ventaja en emitir un cheque para su hipoteca, si no tiene fondos para cubrirlo. Recibirá cargos por pagos atrasados de su banco además de los cargos por pagos atrasados de su prestamista. Si no tiene fondos suficientes para pagar su hipoteca, comuníquese con su prestamista e infórmele cuándo enviará su pago. Si cree que se atrasa aún más debido a gastos imprevistos anteriormente, hable con su prestamista sobre una modificación de préstamo para reducir su pago.

-

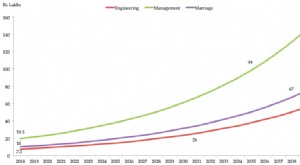

Regale a su hijo un fondo mutuo:los mejores planes de fondos mutuos para su hijo en 2019

Con cada día que pasa, la educación en la India es cada vez más cara. El costo de adquirir conocimientos de un instituto de renombre es alto. Se espera que la educación del instituto superior cueste

-

Cómo presupuestar con ingresos irregulares

Es el tipo de consejo que da mucha gente:para asegurarse de que se realiza una tarea financiera, automatizar la tarea. Todavía, la práctica puede no funcionar bien, como mucho, para personas cuyos s

-

¿Está planeando dejar su trabajo? No olvide marcar estas tareas en su lista de tareas pendientes

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Nunca adivinará cuántos estadounidenses invierten en criptomonedas

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

financiación de la vivienda

-

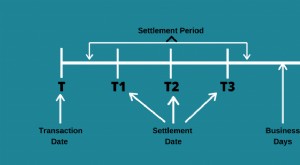

¿Qué es la fecha de liquidación?

¿Qué es la fecha de liquidación? La fecha de liquidación es un término de la industria que se refiere a la fecha en que un contrato comercial o derivado se considera definitivo. y el vendedor debe transferir la propiedad del valor al...

-

Explicación de la amortización de inventario

Explicación de la amortización de inventario El inventario no es un activo estático. Factores como las condiciones cambiantes del mercado, obsolescencia, daño, el robo y otras circunstancias pueden hacer que su valor se deprecie, lo cual debe te...

-

Los compradores de vivienda que buscan un pago inicial no deberían echar mano de estas cuentas

Los compradores de vivienda que buscan un pago inicial no deberían echar mano de estas cuentas Más prestamistas requieren un pago inicial del 20% para calificar para las mejores tasas hipotecarias. El uso de estas cuentas de dinero para comprar una casa puede causar un estrés financiero inesper...

-

Cómo quitar a un cónyuge de una escritura de propiedad

Cómo quitar a un cónyuge de una escritura de propiedad Cuando una pareja casada es propietaria conjunta de una propiedad, tanto el nombre del esposo como de la esposa aparecerán típicamente en la escritura de propiedad. Si surge la ocasión de que el nombr...