Poner definición de calendario

¿Qué es un calendario Put?

Un calendario de venta es una estrategia de opciones que implica la venta de un contrato de venta a corto plazo y la compra de una segunda opción con un vencimiento más largo. Por ejemplo, un inversor puede comprar una opción de venta con 90 días o más hasta el vencimiento, y simultáneamente vender una opción de venta con el mismo precio de ejercicio que tiene 45 días o menos hasta el vencimiento.

Conclusiones clave

- Un calendario de venta es una estrategia de opciones que vende una opción de venta a corto plazo y compra una segunda opción con un vencimiento a más largo plazo.

- Un calendario de venta se usa mejor cuando la perspectiva a corto plazo es neutral o alcista.

- Esta estrategia aprovecha la caída del tiempo, con una mayor volatilidad implícita como resultado positivo.

Comprensión de un calendario de put

Se utiliza un calendario de venta cuando la perspectiva a corto plazo es neutral o alcista, pero la perspectiva a largo plazo es bajista. Para beneficiarse, un inversor necesita que el precio subyacente se negocie de forma lateral o superior durante el tiempo restante de la opción de venta que se vendió, luego caiga antes de que expire el tiempo restante de la opción put que se compró. El calendario de venta requiere pagar una prima para comenzar la posición, dado que los dos contratos de opciones tienen el mismo precio de ejercicio.

El calendario put se aprovecha de la caída del tiempo. Es decir, dado que las opciones tienen el mismo precio de ejercicio, no hay ningún valor intrínseco que capturar. Entonces, cuando se busca aprovechar el valor del tiempo, el mayor riesgo es que la opción se convierta en una gran cantidad de dinero, en ese caso, el valor de tiempo desaparece rápidamente.

Una variación del calendario de venta implica hacer avanzar la estrategia escribiendo otro contrato de opción a corto plazo cuando expira el anterior y luego continuarlo hasta que el subyacente se mueva significativamente o la opción a largo plazo expire.

Durante la vida de la opción a corto plazo, el beneficio potencial está limitado en la medida en que la opción a corto plazo declina en valor más rápidamente que la opción a largo plazo. Una vez que haya expirado la opción a corto plazo, sin embargo, la estrategia se convierte simplemente en una opción larga cuyo beneficio potencial es sustancial. La pérdida potencial se limita a la prima pagada para iniciar el puesto.

Un aumento en la volatilidad implícita (IV), todas las demás cosas en igualdad de condiciones, tendría un impacto extremadamente positivo en esta estrategia. En general, las opciones a más largo plazo tienen una mayor sensibilidad a los cambios en la volatilidad del mercado, es decir., una vega superior. Se consciente sin embargo, que las opciones a corto y largo plazo podrían y probablemente se negociarán a diferentes niveles de volatilidad implícita.

Poner ejemplo de calendario

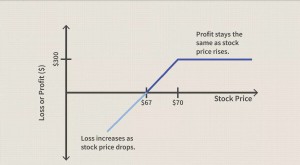

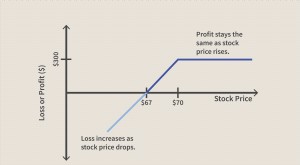

Un ejemplo de un calendario de venta implica comprar un contrato de venta de 60 días con un precio de ejercicio de $ 100 por $ 3 y vender una opción de venta de 30 días con el mismo ejercicio por $ 2. La ganancia máxima sería el precio de ejercicio menos la prima neta pagada, o $ 99, que es $ 100 - ($ 3 - $ 2). La pérdida máxima es la prima neta pagada, que es $ 1, o $ 3 - $ 2.

La ganancia máxima ocurre cuando las acciones cotizan exactamente al precio de ejercicio al vencimiento en la fecha de la opción a corto plazo. Esa opción caduca sin valor y el inversor se queda con la opción de venta larga. Si la acción cae a cero antes del próximo vencimiento, el inversor aún podría vender esas acciones por $ 100, menos el $ 1 pagado por las opciones, y se obtiene la ganancia máxima de $ 99.

La pérdida máxima ocurre si el precio de las acciones aumenta, por lo que ambas opciones caducan sin valor o las opciones caen tanto que se negocian a su valor intrínseco. La pérdida es la prima neta pagada.

-

Opciones de venta

La incorporación de opciones en todo tipo de estrategias de inversión ha crecido rápidamente en popularidad entre los inversores individuales. Para traders principiantes, Una de las principales pregun

-

Definición de distribución T

¿Qué es una distribución T? La distribución T, también conocida como distribución t de Student, es un tipo de distribución de probabilidad que es similar a la distribución normal con su forma de cam

Opción

-

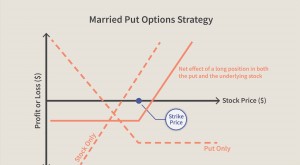

Ponga protectora

Ponga protectora ¿Qué es un protector? Una opción de venta de protección es una estrategia de gestión de riesgos que utiliza contratos de opciones que los inversores emplean para protegerse contra la pérdida de la p...

-

Introducción a Put Writing

Introducción a Put Writing Una opción de venta es una estrategia que los traders o inversores pueden utilizar para generar ingresos o comprar acciones a un precio reducido. Al escribir un put, el emisor acepta comprar las accio...