Fondos de bonos con flexibilidad

Con una caída del 2% en el mercado de bonos amplios en lo que va de año, es fácil ver el atractivo de un fondo que puede invertir en los rincones del mercado que están funcionando. Ahí es donde los llamados fondos de bonos sin restricciones y sus primos, fondos de bonos multisectoriales, poder ayudar.

Como su nombre indica, Los fondos no restringidos (clasificados como fondos "no tradicionales" por Morningstar) pueden invertir en una variedad de activos de renta fija, desde deuda corporativa con grado de inversión hasta bonos basura emitidos por empresas con calificaciones crediticias inferiores al promedio y pagarés de mercados emergentes. Pueden mantener grandes cantidades de los activos del fondo en los sectores de bonos que prefieran, o pueden vender al descubierto (una apuesta a que los precios caerán) los valores que ven hacia el sur. Algunos de los fondos incluso pueden contener acciones. Los fondos de bonos multisectoriales son casi tan flexibles pero algunos tienen límites, aunque amplios, sobre cuánto se puede invertir en un sector determinado.

Pero el aumento de la libertad conlleva un riesgo adicional, especialmente cuando las grandes apuestas salen mal. En un ejemplo sorprendente, Bono global ilimitado de Janus Henderson, el fondo dirigido por el antiguo "rey de los bonos" Bill Gross, perdió un 3% en un solo día de mayo, desconcertado por una apuesta de que los bonos alemanes bajarían de precio en relación con los bonos italianos (el mercado se movió en sentido contrario). Hay otras advertencias. Muchos de los fondos de las dos categorías no tienen antecedentes prolongados, y las proporciones de gastos pueden ser caras.

Creemos que los fondos a continuación representan la mejor combinación de flexibilidad y riesgo moderado. Vienen con gastos razonables y han demostrado que pueden soportar períodos de volatilidad del mercado. Todos están orientados a prosperar a medida que suben las tasas, y lo más importante, están dirigidos por gerentes capaces de aprovechar al máximo sus riendas más libres. Las devoluciones y otros datos son hasta el 15 de junio.

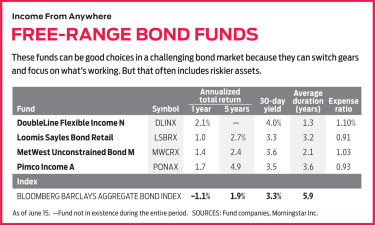

Ingresos flexibles de DoubleLine (símbolo DLINX, Rendimiento a 30 días 4.0%)

Este fondo ilimitado de cuatro años no tiene mucho historial, pero sus gerentes seguro que lo hacen. Jeffrey Gundlach es una leyenda, y su comanager, Jeffrey Sherman, rápidamente se está haciendo un nombre. Juntos, tienen casi cinco décadas de experiencia en gestión de activos entre ellos.

El fondo está bien fortalecido contra el aumento de tipos. Tiene una duración baja (una medida de sensibilidad a las tasas de interés) de 1,3 años. Una duración de 1,3 implica que si las tasas de interés suben un punto porcentual, el valor liquidativo del fondo se reduciría un 1,3%. El típico fondo de bonos no tradicionales tiene una duración de 1,7 años, y son 5,9 años para el índice Bloomberg Barclays U.S. Aggregate Bond, un proxy del mercado en general.

No solo eso, pero los administradores de Flexible Income se han centrado recientemente en bonos que funcionan bien en entornos de tipos de interés al alza. El fondo tiene una asignación del 43% a deuda a tipo variable. Estos préstamos pagan tasas de interés variables vinculadas a índices de referencia de tasas de interés a corto plazo que, por lo general, se restablecen cada 30 a 90 días. aumentando junto con las tasas de mercado.

Otro favorito últimamente han sido los valores respaldados por hipotecas. La deuda hipotecaria que no es de agencia (paquetes de hipotecas que no están garantizados por el gobierno de EE. UU.) Representa más del 20% de la cartera.

Pero estos instrumentos no están exentos de riesgos. Tanto la deuda a tasa flotante como los valores respaldados por hipotecas no emitidos por agencias suelen tener una calificación inferior al grado de inversión. lo que significa que corren un mayor riesgo de que los emisores incumplan los pagos de sus préstamos.

Desde su lanzamiento en 2014, La renta flexible ha obtenido un rendimiento del 3,1% anual, en promedio, más de un punto porcentual mejor que el índice agregado, con un 32% menos de volatilidad.

Loomis Sayles Bond (LSBRX, 3,3%)

Los administradores de este fondo de bonos multisectorial:Matthew Eagan, Dan Fuss, Brian Kennedy y Elaine Stokes:aman un buen trato y buscan lazos prometedores que hayan sido castigados injustamente. El enfoque en el valor puede generar un viaje lleno de baches. En 2015, por ejemplo, el equipo se cargó en deuda corporativa de alto rendimiento, particularmente en el sector de la energía que se tambalea debido a que los precios del petróleo se desplomaron. Ese año, el fondo registró una pérdida del 7%, un declive asombroso para un fondo de bonos, ya que los bonos de energía continuaron flaqueando. Pero los inversores que se mantuvieron fueron recompensados cuando Loomis Sayles obtuvo un 16,2% acumulado durante los dos años siguientes. en comparación con el 6,2% del índice Agg.

Los administradores mantienen posiciones importantes, actualmente el 44% de los activos del fondo, en los territorios de riesgo de los bonos corporativos de alto rendimiento (que tienen tasas de incumplimiento más altas que las corporaciones con grado de inversión) y los bonos no denominados en dólares (que son sensibles a la moneda movimientos). Pero Loomis Sayles recientemente ha puesto un pie en el campo conservador, también, con una participación del 30% en efectivo y bonos del Tesoro a corto plazo. Esta pila de activos líquidos reduce la sensibilidad general del fondo a las tasas de interés (su duración es actualmente de 3,2 años) y puede ponerse a trabajar rápidamente cuando surja una oportunidad convincente. dice Stokes.

El fondo ha recompensado a los inversores pacientes. Durante los últimos 15 años, su rendimiento anualizado del 6,3% supera al índice Agg, así como el 84% de los fondos multisectoriales. Incluyendo el primer semestre de 2018, el fondo ha superado a fondos similares en nueve de los últimos 10 años calendario.

Bono sin restricciones Metropolitan West (MWCRX, 3,6%)

Al equipo que gestiona este fondo le gusta trabajar con algunas limitaciones, a pesar del nombre del fondo. Mantienen la duración del fondo entre dos y cinco años, y se apegan casi exclusivamente a los lazos, aquí y en el extranjero, que están denominados en dólares estadounidenses. Los gerentes dicen que no tienen una bola de cristal cuando se trata de evaluar cómo se moverán las tasas de interés y las monedas. Por lo que prefieren buscar deuda infravalorada dentro de sus sectores preferidos, dice Stephen Kane, un comanager junto con Laird Landmann, Tad Rivelle y Bryan Whalen.

Kane dice que muchos sectores de bonos parecen caros en estos días, incluyendo deuda de mercados emergentes y emisiones corporativas de baja calidad. Los administradores prefieren la deuda titulizada:bonos respaldados por paquetes de activos, como hipotecas residenciales o comerciales y para estudiantes, préstamos hipotecarios o para automóviles. Dichos bonos representan el 69% de la cartera.

Los préstamos de menor grado en estos paquetes se compensan con pagarés de mayor calidad; algunos, como préstamos para estudiantes respaldados por el Departamento de Educación, llevar la garantía del tío Sam. El resultado general, dice Kane, es un rendimiento de estilo triple B con una tasa predeterminada de calibre triple A.

Las gangas de exploración han dado sus frutos para el fondo en el pasado. A finales de 2011, se vendieron bonos de alto rendimiento y de mercados emergentes, dice Kane, a medida que las crisis de la deuda soberana en Europa y los titulares sobre un posible incumplimiento del gobierno de EE. UU. sembraron volatilidad en el mercado de bonos en general y agitaron los activos más riesgosos. Los gestores colocan el 30% de la cartera en bonos de mercados emergentes y deuda corporativa de alto rendimiento. El año siguiente, el fondo rindió 15,8%, derrotando al índice Agg y al 98% de los fondos no restringidos. Desde sus inicios en 2011, El rendimiento anualizado del 5,5% del fondo ha superado al índice en un promedio de 3,4 puntos porcentuales por año.

Ingresos de Pimco (PONAX, 3,5%)

Los gerentes Daniel Ivascyn y Alfred Murata abordan el vasto mundo de la renta fija dividiendo la cartera en dos partes. En una porción, poseen bonos de alto rendimiento que se destacarán en una economía en crecimiento. En el otro, tienen deuda de alta calidad que el par espera que funcione bien cuando el crecimiento se desacelere. Calibran los dos lados de la cartera en función de la evaluación actual de Pimco de la economía y el mercado de bonos. Cuando la empresa ve riesgos en el horizonte, los administradores trasladan una mayor parte de los activos del fondo al grupo de alta calidad.

Los gerentes se han vuelto más cautelosos recientemente. Los bonos parecen tener un precio elevado, ellos dicen, y aunque las economías globales todavía lucen saludables, la recuperación económica de Estados Unidos se está volviendo lenta. Por lo tanto, agregaron a la posición del fondo en activos de alta calidad, como los bonos del gobierno de EE. UU., que actualmente constituyen aproximadamente la mitad del fondo. Income todavía tiene una gran parte de sus activos dedicados a los mercados emergentes y la deuda corporativa de alto rendimiento. La mayor apuesta de alto rendimiento de los gerentes son las hipotecas que no pertenecen a agencias, que, según ellos, debería seguir funcionando bien en un mercado inmobiliario sólido en EE. UU. El enfoque equilibrado del dúo ha dado sus frutos. Los ingresos han superado el índice Agg en nueve de los últimos 10 años calendario, incluido en lo que va de 2018. Las acciones A del fondo tienen un cargo de venta del 3,75%, pero los inversores pueden comprarlos sin pagar una carga o una tarifa de transacción en los corredores en línea, incluyendo Fidelity y Schwab.

K8I-BONDS.a.indd

Ilustración de Mike Austin

-

Definición de distribución T

¿Qué es una distribución T? La distribución T, también conocida como distribución t de Student, es un tipo de distribución de probabilidad que es similar a la distribución normal con su forma de cam

-

¿Qué son los activos rápidos?

Los activos rápidos son aquellos activos que se pueden convertir en efectivo en un corto período de tiempo. El término también se usa para referirse a activos que ya están en forma de efectivo. Se con

-

Peloton (NASDAQ:PTON) está rebotando con fuerza en el soporte:tenga cuidado arriba

Después de pasar la mayor parte de 2020 disfrutando del título de las mejores acciones de COVID para poseer este año, acciones de Peloton Interactive (NASDAQ:PTON) pasamos la mayor parte de 2021 apr

-

5 herramientas en línea para administrar su dinero en menos de 10 minutos a la semana

Las herramientas innovadoras de finanzas personales están revolucionando la forma en que administramos y hacemos un seguimiento de nuestro dinero. No solo pueden ayudarnos a enseñarnos cómo tomar deci

Fondo de inversión pública

- Todo lo que necesita saber sobre los fondos mutuos que cumplen con la Shariah

- Este médico curará su cartera

- Es un buen momento para invertir en Europa

- 4 razones por las que los fondos mutuos vencen a las acciones individuales

- Cómo evaluar la calidad del análisis de fondos mutuos

- Fondos de deuda a corto plazo:beneficios, Riesgos y diferentes fondos para invertir

-

¿Qué es la desintermediación?

¿Qué es la desintermediación? La desintermediación es la eliminación de diferentes elementos dentro de la mitad de una cadena de suministro. Los intermediarios en el desarrollo de productos, o intermediarios, se eliminan de la cad...

-

¿Qué es Timberland (Inversión alternativa)?

¿Qué es Timberland (Inversión alternativa)? Timberland se refiere a una forma alternativa de inversión que implica invertir dinero en árboles, ya sea en plantaciones de árboles gestionadas o en bosques naturales. Los inversores confían en el cr...

-

¿Qué es la Renta Neta Distribuible (DNI)?

¿Qué es la Renta Neta Distribuible (DNI)? El ingreso neto distribuible (DNI) es un término que describe la parte de los ingresos de un fideicomiso asignada a los beneficiarios. El cálculo del DNI se realiza para distribuir los ingresos del fi...

-

Revisión de hipotecas de GO:una buena selección de préstamos hipotecarios

Revisión de hipotecas de GO:una buena selección de préstamos hipotecarios GO préstamos hipotecarios de un vistazo Préstamos convencionales: sí Préstamos de la FHA: sí Préstamos VA: sí Préstamos del USDA: sí Refinanciación: sí Préstamos jumbo: sí Prést...