Distribución

¿Qué es la distribución?

La palabra "distribución" tiene varios significados en el mundo financiero, la mayoría de ellos relacionados con el pago de activos de un fondo, cuenta, o garantía individual a un inversionista o beneficiario.

Las distribuciones de la cuenta de jubilación se encuentran entre las más comunes y se requieren después de que el titular de la cuenta alcanza cierta edad. Una distribución también se refiere al pago de acciones de una empresa o un fondo mutuo, dinero en efectivo, y otros pagos a sus accionistas.

Las distribuciones provienen de varios productos financieros diferentes. Sin embargo, cualquiera que sea la fuente, el pago de distribución suele ir directamente al beneficiario, ya sea electrónicamente o mediante cheque.

Conclusiones clave

- Una distribución generalmente se refiere al desembolso de activos de un fondo, cuenta, o garantía individual para un inversor.

- Las distribuciones de fondos mutuos consisten en ganancias de capital netas obtenidas de la venta rentable de activos de cartera, junto con los ingresos por dividendos y los intereses devengados por esos activos.

- Con valores como acciones o bonos, una distribución es un pago de intereses, principal, o dividendo del emisor del valor a los inversores.

- Las cuentas de jubilación con ventajas fiscales conllevan las distribuciones mínimas requeridas:retiros obligatorios después de que el titular de la cuenta alcanza cierta edad.

- Una distribución de suma global es un desembolso en efectivo que se paga de una vez, en lugar de pagarse en cuotas fijas.

Comprensión de las distribuciones

En finanzas, una distribución puede significar muchas cosas. Sin embargo, el término se usa más comúnmente para describir las siguientes situaciones:

- Cuando un fondo mutuo distribuye ganancias de capital, dividendo, o ingresos por intereses a los propietarios de los fondos

- Cuando una empresa que cotiza en bolsa distribuye intereses o devuelve capital a los accionistas

- Cuando el titular de una cuenta de jubilación recibe distribuciones en forma de ingresos gravables

Independientemente de la situación, las distribuciones generalmente se pueden considerar como "efectivo" que va directo a su bolsillo.

Distribuciones de fondos mutuos

Con fondos mutuos, Las distribuciones representan la asignación de ganancias de capital y dividendos o ingresos por intereses generados por el fondo para los inversionistas periódicamente durante un año calendario.

Un tipo común son las distribuciones de ganancias de capital netas que provienen de las ganancias de la venta de las participaciones de un fondo mutuo. Por ejemplo, si una acción se compra por $ 75 y luego se vende por $ 150, las ganancias de capital son $ 75 menos los gastos operativos del fondo. El monto exacto de la distribución se contabiliza después de restar estos gastos operativos.

Una vez que se desembolsan los dividendos y las distribuciones, El precio de las acciones del fondo se reduce en el total de la distribución por acción a los accionistas del fondo. El precio baja porque la distribución se retira de los activos del fondo, lo que disminuye el valor liquidativo (NAV).

Distribuciones de acciones y bonos

Con valores como acciones o bonos, una distribución es un pago de intereses, principal, o dividendo del emisor del valor a los accionistas o bonistas.

Cuando una corporación obtiene ganancias, puede reinvertir los fondos en el negocio, pero también puede pagar una parte de las ganancias a los accionistas en forma de dividendo. A veces, la empresa ofrece un plan de reinversión de dividendos, donde la cantidad se puede aplicar a la compra de acciones adicionales de la acción o del fondo.

Sin plan de reinversión, los fondos fluyen a la cuenta del inversor como efectivo.

Distribuciones de fideicomisos de inversión

Los ingresos generados por un fideicomiso de inversión se otorgan a los inversores, normalmente como distribución mensual o trimestral.

Por esta razón, las distribuciones funcionan de manera similar a los dividendos en acciones. Sin embargo, las distribuciones suelen ofrecer rendimientos más altos que pueden llegar al 10% anual.

Las distribuciones recibidas reducen la renta imponible de un fideicomiso y, como resultado, se paga poco o ningún impuesto sobre la renta.

Importante

Los propietarios de fondos mutuos pueden reinvertir sus distribuciones al valor liquidativo del fondo en la fecha ex-dividendo (se liquida en un día). Propietarios de ETF, mientras tanto, tienen que esperar unos días hábiles para reinvertir sus distribuciones (generalmente demora tres días en liquidarse).

Distribuciones de cuentas de jubilación

Las distribuciones de una cuenta de jubilación individual tradicional (IRA) pueden ocurrir en cualquier momento después de la creación de la cuenta. Las distribuciones de las cuentas de jubilación se dividen en dos categorías.

- Las distribuciones antes de los 59½ años están sujetas a una multa del IRS y al impuesto sobre la renta ordinario. Muchos propietarios de IRA pueden enfrentar estos cargos si usan los fondos de IRA para realizar compras grandes o para una emergencia porque los fondos no estaban gravados cuando se depositaron en la cuenta.

- Durante o después de que una persona cumpla 59½ años, las distribuciones incurren sin penalización. Sin embargo, los contribuyentes seguirán pagando impuestos sobre las sumas retiradas en su categoría impositiva actual.

Las cuentas IRA Roth también requieren que los fondos permanezcan en la cuenta hasta los 59 años y medio antes de la distribución.

Una vez que la cuenta ha existido durante un cierto número de años, los titulares de cuentas pueden retirar fondos anticipadamente, pero pagarán multas si retiran una suma mayor que sus contribuciones, si la distribución incluye las ganancias de la cuenta, en otras palabras.

Otras cuentas de jubilación también tienen limitaciones de edad para retiros sin penalización.

Distribuciones de planes calificados, como cuentas 403 (b) y planes 457, son dos ejemplos de tales planes. Empleados específicos de escuelas públicas, miembros de órdenes religiosas, y otros grupos exentos de impuestos tienen planes 403 (b). Los planes 457 contienen contribuciones salariales diferidas y son utilizados principalmente por los gobiernos estatales y locales.

Distribuciones requeridas de los planes de jubilación

Excepto por el Roth IRA, Todos los planes de jubilación mencionados anteriormente requieren que el titular comience a retirar fondos una vez que alcance la edad de 72 años. La cantidad exacta de esta distribución mínima anual requerida (RMD) depende de la edad del titular de la cuenta y del valor de los fondos en la cuenta. según las pautas del IRS.

Todas las distribuciones de estas cuentas de jubilación están sujetas a impuestos según la categoría impositiva de la persona en el momento del retiro. La liquidación de impuestos refleja el hecho de que las contribuciones a la cuenta se realizaron con dólares antes de impuestos.

Tenga en cuenta que solo se pueden tomar distribuciones de Roth IRA o Roth 401 (k) sin que se adeuden impuestos sobre la renta porque las contribuciones Roth se realizan con dólares después de impuestos; el inversionista no recibió una deducción o crédito fiscal en ese momento. Más lejos, las cuentas Roth no tienen las distribuciones mínimas requeridas a ninguna edad.

Ejemplo de distribuciones en la vida real

El fondo indexado Fidelity 500 (FXAIX), que busca duplicar el desempeño del S&P 500, realiza distribuciones de dividendos trimestralmente (en abril, Julio, Octubre, y diciembre).

Para 2020, los inversores recibieron 2,08 dólares por cada acción del fondo que poseían. A menos que un cliente especifique lo contrario, Fidelity reinvierte automáticamente estas distribuciones, aumentando el número de acciones del fondo en propiedad.

Preguntas frecuentes sobre distribución

¿Qué es una distribución de ganancias de capital?

Una distribución de ganancias de capital es un pago en efectivo realizado por un fondo mutuo o un fondo cotizado en bolsa (ETF) a los propietarios de los fondos. Si un fondo mutuo tiene un activo de capital durante más de un año y luego lo vende, el fondo generalmente le transfiere las ganancias como una distribución de ganancias de capital.

¿Qué es una escritura de distribución?

Una escritura de distribución es un método de transferir legalmente la propiedad cuando el receptor legítimo no puede determinarse a partir del testamento del descendiente.

¿Qué es una distribución de suma global?

Una distribución de suma global es un desembolso en efectivo que se paga de una vez, en lugar de pagarse en cuotas fijas. Las distribuciones de suma global pueden provenir de planes de jubilación, comisiones ganadas, o ciertos instrumentos de deuda.

¿Qué es una distribución libre de impuestos?

Una distribución libre de impuestos es un pago a sus accionistas que se clasifica como una "devolución de capital". Estas distribuciones no se pagan con las ganancias de la empresa y no se gravan hasta que el inversor vende acciones de la empresa.

La línea de fondo

En el mundo de las finanzas, una distribución generalmente se refiere al desembolso de activos de un fondo, cuenta, o garantía individual para un inversor.

Al comprender los entresijos de varios tipos de distribuciones, su propósito, cómo se usan, y cómo funcionan:no se quedará rascándose la cabeza cuando escuche el término durante su vida de inversión.

-

¿Qué es una distribución mínima requerida (RMD)?

¿Qué es una distribución mínima requerida? Una distribución mínima requerida, o RMD, es la cantidad específica de dinero que el IRS requiere que retire de ciertos planes de jubilación el año después

-

Distribución anticipada de una cuenta IRA

Ha dedicado tiempo a construir una modesta reserva de ahorros para la jubilación. Sin embargo, como sucede con muchas cosas en la vida, ocurren eventos inesperados. Sin culpa propia, debe realizar un

Información del fondo

- Distribución de ESOP debido a dificultades

- Distribución mínima requerida (RMD)

- Su distribución de ganancias de capital

- Stock de distribución

- La distribución de dividendos ETF

- Una guía para distribuciones 72 (t)

- Detalles de las distribuciones de IRA

- Cascada de distribución

- Distribución de ganancias de capital

-

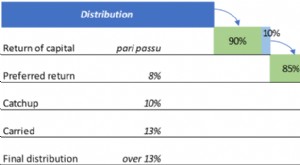

¿Qué es una cascada de distribución?

¿Qué es una cascada de distribución? Una cascada de distribución es un término popular en la inversión de capital que se refiere a la forma en que las ganancias de capital Ganancia de capital Una ganancia de capital es un aumento en el v...

-

¿Qué es el rendimiento de distribución?

¿Qué es el rendimiento de distribución? El rendimiento de distribución se define como una forma de medir los pagos de ingresos anuales realizados a los partícipes, por un A-REIT o un ETF, como porcentaje o parte de su precio unitario. Se ut...