Fondo de renta vitalicia (LIF)

¿Qué significa Life Income Fund?

Un fondo de ingresos vitalicios (LIF) es un tipo de fondo de ingresos de jubilación registrado (RRIF) que se ofrece en Canadá y que se puede utilizar para mantener fondos de pensión bloqueados, así como otros activos, para un eventual pago como ingresos de jubilación.

Un fondo de renta vitalicia no se puede retirar de forma global. Los propietarios deben usar el fondo de una manera que respalde los ingresos de jubilación durante toda su vida. La Ley del Impuesto sobre la Renta de cada año especifica los montos mínimos y máximos de retiro para los RRIF, que engloba los LIF.

Las estipulaciones RRIF de la Ley del Impuesto sobre la Renta toman en consideración los saldos de los fondos y un factor de anualidad.

Conclusiones clave

- Los fondos de ingresos vitalicios son un tipo de vehículo de ingresos para la jubilación que se utiliza en Canadá.

- El gobierno canadiense regula varios aspectos de los fondos de ingresos vitalicios, en particular las cantidades que pueden retirarse, que se especifican anualmente a través de las estipulaciones de la Ley del Impuesto sobre la Renta para los RRIF.

- Debe tener al menos la edad de jubilación anticipada (especificada en la legislación de pensiones) para comprar un LIF, debe tener al menos la edad de jubilación anticipada o la fecha de jubilación normal para comenzar a recibir pagos LIF, y debe comenzar a recibir pagos en el año posterior a cumplir 71 años.

- Las ventajas de un LIF incluyen el hecho de que las contribuciones crecen con impuestos diferidos dentro de un LIF, los propietarios pueden elegir sus propias inversiones (siempre que las inversiones califiquen), y los fondos dentro de un LIF están protegidos por acreedores.

- Muchas instituciones de Canadá ofrecen fondos de ingresos vitalicios.

Entendiendo el Fondo de Renta Vitalicia

Los fondos de renta vitalicia son ofrecidos por instituciones financieras canadienses. Proporcionan a las personas un vehículo de inversión para administrar los pagos de los fondos de pensiones bloqueados y otros activos.

En muchos casos, los activos de pensiones pueden mantenerse pero no accesibles si un empleado deja la empresa. Estos activos, generalmente llamados activos bloqueados, se puede administrar en otros vehículos de inversión, pero puede requerir la conversión a un fondo de ingresos vitalicios cuando el propietario esté listo para comenzar a realizar retiros.

Los pagos de los fondos de ingresos de vida se determinan mediante una fórmula gubernamental que se aplica a todos los tipos de RRIF. La mayoría de las provincias de Canadá exigen que los activos de los fondos de ingresos vitalicios se inviertan en una renta vitalicia. En muchas provincias, Los retiros de LIF pueden comenzar a cualquier edad siempre que los ingresos se utilicen para ingresos de jubilación.

Una vez que un inversionista comienza a recibir pagos LIF, debe monitorear los montos mínimos y máximos que se pueden retirar. Estos montos se divulgan en la Ley del Impuesto sobre la Renta anual, que proporciona estipulaciones relativas a todos los RRIF. El retiro máximo de RRIF / LIF es el mayor de dos fórmulas, ambos definidos como porcentaje del total de inversiones.

La institución financiera desde la cual se emite la LIF debe proporcionar un estado de cuenta anual al propietario de la LIF.

Basado en la declaración anual, el propietario del LIF debe especificar al comienzo de cada año fiscal la cantidad de ingresos que le gustaría retirar. Esto debe estar dentro de un rango definido para garantizar que la cuenta tenga fondos suficientes para proporcionar ingresos de por vida para el propietario de LIF.

Las inversiones calificadas en un LIF incluyen efectivo, los fondos de inversión, ETF, valores cotizados en una bolsa designada, bonos corporativos, y bonos del gobierno.

Reglas del Fondo de Renta Vitalicia (LIF)

Aquí hay algunas reglas generales con respecto a un LIF:

- Un fondo de ingresos vitalicios cumple con las reglas de retiro mínimo de RRIF

- Los retiros se consideran ingresos y se gravan a su tasa impositiva marginal

- No puede usar la edad de su cónyuge para determinar los pagos mínimos de LIF

- Debe tener al menos la edad de jubilación anticipada (especificada en la legislación de pensiones) para comprar un LIF

- Debe tener al menos la edad de jubilación anticipada o la fecha de jubilación normal para comenzar a recibir pagos LIF

- Debe comenzar a recibir pagos en el año posterior a cumplir 71 años.

- Si tienes un cónyuge, debe obtener su consentimiento antes de establecer un LIF ya que los retiros podrían afectar los beneficios por fallecimiento futuros

- Solo ciertos tipos de inversiones califican en una LIF

Ventajas y desventajas de un fondo de renta vitalicia (LIF)

Configurar un LIF tiene varias ventajas:

- Como otros productos registrados, las contribuciones crecen con impuestos diferidos dentro de un LIF

- Los propietarios de LIF pueden elegir sus propias inversiones (siempre que las inversiones califiquen)

- Los fondos dentro de un LIF están protegidos por los acreedores y no pueden incautarse para pagar obligaciones de deuda.

- Las contribuciones pueden aumentar con impuestos diferidos hasta el año posterior a que cumpla 71 años.

Por supuesto, también existen desventajas en la creación de un LIF. Incluyen:

- Un requisito de edad mínima (edad de jubilación anticipada) antes de poder iniciar un LIF

- Un requisito de edad mínima (jubilación anticipada o edad normal de jubilación) antes de poder recibir pagos LIF

- Los límites máximos de retiro le impiden acceder a más ingresos cuando los necesita

- Solo las inversiones calificadas se pueden mantener en una cuenta LIF

-

Las contribuciones aumentan con impuestos diferidos dentro de una cuenta LIF

-

Los propietarios de LIF pueden elegir sus propias inversiones (siempre que las inversiones califiquen)

-

Los fondos dentro de un LIF están protegidos por los acreedores y no pueden incautarse para pagar obligaciones de deuda.

-

Las contribuciones pueden aumentar con impuestos diferidos hasta el año posterior a que cumpla 71 años.

-

Un requisito de edad mínima (edad de jubilación anticipada) antes de poder iniciar un LIF

-

Un requisito de edad mínima (jubilación anticipada o edad normal de jubilación) antes de poder recibir pagos LIF

-

Los límites máximos de retiro le impiden acceder a más ingresos cuando los necesita

-

Solo las inversiones calificadas se pueden mantener en una cuenta LIF

Gestión de fondos de renta vitalicia

Muchas instituciones en Canadá ofrecen fondos de ingresos vitalicios para respaldar las distribuciones de jubilación para los inversores. A continuación se muestra una lista de empresas que ofrecen fondos de renta vitalicia con algunos detalles sobre el producto de cada empresa.

Sun Life Financial :Ofrece a los inversores múltiples opciones para la inversión LIF, incluidos contratos de inversión garantizados por seguros, los fondos de inversión, contratos de fondos segregados, y más.

Canada Life :Permite la conversión de un plan de pensiones registrado, plan de ahorro para la jubilación registrado bloqueado, o activos de cuentas de jubilación bloqueados. Facilita los retiros de pagos por ingresos de jubilación.

Banco de Comercio Imperial Canadiense :El Canadian Imperial Bank of Commerce ofrece una cuenta de ahorro con intereses diarios LIF. Ayuda a facilitar las distribuciones de jubilación. Permite a los inversores ganar intereses diarios sobre las inversiones de su cuenta.

Preguntas frecuentes sobre el fondo de renta vitalicia

¿A qué edad se puede retirar dinero de un LIF?

Puedes retirar dinero a los 55 años. No se permiten retiros de un LIF antes de los 55 años.

¿La renta LIF está sujeta a impuestos?

Si. Los ingresos LIF están sujetos a impuestos y deben agregarse a sus ingresos anuales. Si el retiro es superior al retiro mínimo anual, los impuestos se retienen sobre la cantidad en exceso.

¿Qué le sucede a un LIF cuando muere?

Después de la muerte, el saldo de su LIF se le paga a su cónyuge. Si su cónyuge niega el pago o si un cónyuge está ausente, se paga a tus herederos.

-

Fondo de inversión

¿Qué es un fondo mutuo? Un fondo mutuo es un tipo de vehículo financiero compuesto por un fondo común de dinero recaudado de muchos inversores para invertir en valores como acciones, cautiverio, ins

-

Cómo mi fondo de emergencia salvó la vida de mi perro

Un fondo de emergencia no solo protege sus finanzas, sino que también puede proteger a los miembros de su familia. Siempre he escrito sobre la importancia de tener un fondo de emergencia, y para

Información del fondo

- Fondo de ingresos de Fidelity New Markets

- Fondo alimentador

- El Fondo de Renta Fija

- Una mirada al fondo de ingresos

- El Fondo de Crecimiento e Ingresos

- Fondo de apreciación de capital frente a fondo de ingresos

- Una mirada a una variedad de fondos de ingresos

- Una guía para principiantes sobre fondos de ingresos

- Uso de acuerdos de vida para financiar la jubilación

-

Los ingresos por acciones de American Century se centran en el valor

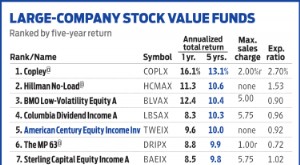

Los ingresos por acciones de American Century se centran en el valor Se dice que el famoso director de Hollywood Howard Hawks definió una buena película como una con tres escenas buenas y ninguna mala. El equipo de gestión detrás Renta de acciones de American Century ...

-

¿Qué es un fondo de ingresos?

¿Qué es un fondo de ingresos? Un fondo de ingresos es un vehículo de inversión similar a un fondo mutuo o un fondo cotizado en bolsa (ETF) Nota cotizada en bolsa (ETN) Una nota cotizada en bolsa (ETN) es un instrumento de préstamo...