Relación entre el rendimiento esperado negativo y la beta positiva

Los analistas y asesores financieros a menudo utilizan el modelo de precios de activos de capital para ayudar a determinar qué nivel de rendimiento debe esperar un inversor al comprar un valor en particular y los efectos que tendrá en su cartera. Beta es un componente clave de este modelo de precios y una medida del riesgo no diversificable de un valor.

Modelo de valoración de activos de capital

El modelo de fijación de precios de activos de capital (CAPM) intenta definir la relación entre el rendimiento esperado de un inversor y el nivel de riesgo que asume al elegir una inversión en particular. El modelo intenta explicar el comportamiento del precio de un valor y el impacto que tendrá en el riesgo y el rendimiento de su cartera. La medida de riesgo de CAPM es beta.

Beta

Beta es una medida de la relación entre el rendimiento de un valor en particular y el rendimiento general del mercado. Es una medida del riesgo no diversificable de un valor. Beta puede ser positivo o negativo, aunque la mayoría de las veces es positivo. Una beta positiva significa que el retorno del valor se mueve en la misma dirección que el mercado, mientras que una beta negativa muestra que el rendimiento del valor se mueve en la dirección opuesta al rendimiento del mercado. Por ejemplo, una beta de .5 sugiere que debe esperar que el rendimiento de la acción cambie en un 0,5 por ciento positivo por cada cambio de 1 por ciento en el rendimiento del mercado.

Rendimiento esperado

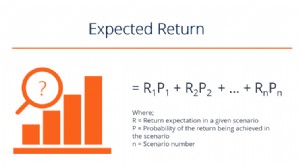

Los componentes principales para calcular su rendimiento esperado son el rendimiento del mercado, la tasa de rendimiento libre de riesgo y beta. La tasa de rendimiento libre de riesgo generalmente se mide utilizando el rendimiento de los bonos del Tesoro para el período actual. Tu prima de riesgo, o cuánto necesita ganar para compensar el nivel de riesgo que asume al elegir un valor en particular, se determina restando la tasa de rendimiento libre de riesgo del rendimiento global del mercado y multiplicándola por la beta del valor individual. Agregar este número a la tasa de rendimiento libre de riesgo le dará el rendimiento esperado del valor.

La única forma de producir un rendimiento esperado negativo con una beta positiva es si la tasa de rendimiento libre de riesgo supera el rendimiento general del mercado. Es poco probable que esto suceda alguna vez, ya que los inversores no optarán por comprar valores más riesgosos sin la posibilidad de una mayor rentabilidad.

Disputando CAPM

Las predicciones y la utilidad de CAPM se han cuestionado durante décadas. Si bien la mayoría de los analistas financieros todavía estudian el modelo y lo usan de manera predictiva, ha habido teorías en torno a la autenticidad. Una teoría es que las acciones altamente volátiles tiempo extraordinario, producir un rendimiento medio que es negativo. Esto ocurrirá incluso si la beta es positiva, siempre que sea un valor numérico grande. Esto niega la premisa básica sobre la que se desarrolló CAPM, pero puede ocurrir en algunos casos. Los expertos financieros a menudo llaman a esto un "cisne negro, "llamado así por algo que es raro, pero es posible que lo veas en algún momento.

Diversificar una cartera

Si el rendimiento esperado de su cartera general es negativo, es probable que la mayoría de sus valores tengan una beta negativa. Es posible que desee diversificar su cartera eligiendo más valores con una beta positiva para ayudar a estabilizar el movimiento en su cartera y producir un rendimiento que tenga más probabilidades de seguir al mercado en alza. Una beta positiva sugiere que un valor se moverá en la misma dirección que el mercado, por lo que comprar más valores con betas positivas proporcionará una correlación más directa con el movimiento del mercado.

-

¿Qué es el análisis de varianza media?

El análisis de varianza media es una técnica que utilizan los inversores para tomar decisiones sobre los instrumentos financieros en los que invertir, basado en la cantidad de riesgo que están dispues

-

¿Qué es un retorno negativo?

Un rendimiento negativo representa una pérdida económica incurrida por una inversión en un proyecto, un negocio, una acción, u otros instrumentos financieros. Como resultado de una inversión fallida,

invertir

- Relación entre el costo marginal y el costo variable promedio

- ¿Puede una empresa tener un ingreso neto positivo pero un flujo de caja negativo para el mismo año?

- Relación entre el rendimiento esperado negativo y la beta positiva

- Relación entre el deducible y la prima

- Obtenga resultados positivos con operaciones de base negativa

- La relación entre un balance y un estado de resultados

- Recuperarse de un retorno negativo

- La relación entre los bonos del gobierno y la deuda nacional

- ¿Cuál es la relación entre los precios del petróleo y la inflación?

-

Relación entre tasa de interés e inversión

Relación entre tasa de interés e inversión El nivel de inversión en la economía es sensible a cambios en la tasa de interés vigente. En general, si las tasas de interés son altas, la inversión disminuye. En cambio, si las tasas de interés son ...

-

¿Qué es el retorno esperado?

¿Qué es el retorno esperado? El rendimiento esperado de una inversión es el valor esperado de la distribución de probabilidad de los posibles rendimientos que puede proporcionar a los inversores. El rendimiento de la inversión es...