Así es como nuestra generación ha comprado propiedades

Alquilar parece una montaña que muchos de nosotros escalaremos para siempre. Dado el bajo número de viviendas para principiantes y la proliferación de la vida de lujo cuando hay desarrollo, No es de extrañar que la propiedad de vivienda de los millennials sea mucho más baja que la de otras generaciones en este momento de sus vidas. Hay un porcentaje afortunado de propietarios jóvenes, aunque, y BuzzFeed Anne Helen Petersen ha estado hablando con ellos.

El último artículo de Petersen, "14 Millennials se volvieron honestos acerca de cómo lograron la propiedad de vivienda, "hace lo que dice en la etiqueta. De más de 500 presentaciones de lectores, presenta poco más de una docena de rutas hacia la propiedad de una vivienda, aunque muchos de ellos son sorprendentemente similares. Comprar una propiedad es uno de los casos de prueba más visibles para mostrar problemas sistémicos de pobreza, racismo, y desigualdad. Como Petersen lo puso en un hilo de Twitter, de muchas maneras, "La única forma de comprar una casa en este momento es tener dinero de un miembro de la familia de alguna manera (herencia, regalo, etc.) o para comprar en un lugar bastante no urbano ".

Puede ser desalentador leer sobre este tipo de números y cuentas. El patrimonio neto de los millennials es, de media, ni siquiera $ 8, 000, y gran parte de eso proviene de no poder hacer los pagos iniciales. Pero Petersen encuentra algunas vías prometedoras que no dependen de la generosidad o la desgracia. Por ejemplo, Ellen en Dubuque, Iowa, pudo aprovechar un programa de rejuvenecimiento de vecindario que incluía clases de finanzas personales.

Todavía, si incluso ha investigado la compra de una propiedad, se da cuenta de lo complicado que es y de lo mucho que depende de la suerte. Para un problema de este alcance, Vale la pena decirles a sus representantes electos cómo pensar en efectuar cambios.

-

Cómo calcular el valor de la propiedad

Calcular el valor de las propiedades es tanto un arte como una ciencia. Piense en las valoraciones de propiedades como un sofisticado mercado de pulgas. Finalmente, todas las propiedades valen lo que

-

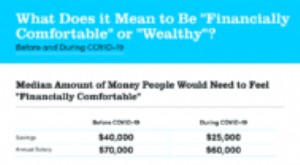

¿Cómo ha afectado el COVID-19 nuestro comportamiento financiero?

La influencia de COVID-19 es difícil de comprender. Con un control tan fuerte en nuestros negocios, nuestras escuelas, y nuestra salud, ¿Podemos saber realmente cómo se desarrollará la pandemia? ¿Qué

financiación de la vivienda

- Cómo COVID ha reorganizado nuestras carteras

- Cómo reclamar terrenos baldíos

- Cómo averiguar qué infracciones del código tiene una propiedad

- Cómo redactar una factura de venta de una propiedad

- Cómo poner precio a la tierra

- Cómo buscar un título en Ontario

- Cómo estimar el seguro de propiedad

- Cómo comprar una propiedad de inversión

- Cómo obtener una propiedad a su nombre después de la muerte de sus padres

-

Cómo obtener una copia de una encuesta de propiedad

Cómo obtener una copia de una encuesta de propiedad Una encuesta de propiedad es un registro elaborado de los límites, Orientación y servidumbres asociadas a un lote de terreno. Si eres dueño de una casa, lo más probable es que ya tengas uno, ya que lo...

-

Cómo refinanciar una propiedad de alquiler

Cómo refinanciar una propiedad de alquiler Refinanciar un alquiler puede resultar en una tasa de interés más baja y un mejor pago de la hipoteca. lo que puede equivaler a más ingresos por alquiler. Puede refinanciar con su prestamista hipoteca...