Sistema de inventario periódico:¿Es la elección correcta?

Todas las fórmulas que necesita para comenzar

La guía tiene todo lo que necesita para comprender y utilizar un sistema de inventario periódico. Encontrarás entradas de diario básicas, fórmulas, problemas de muestra, Guia, asesoramiento de expertos y elementos visuales útiles.

En este articulo:

- Entradas de diario para un sistema periódico

- Calcular FIFO, LIFO y WAC en un sistema periódico

- Por qué un sistema periódico no es para todos

¿Qué es el inventario periódico?

El inventario periódico es una práctica contable de valoración de existencias que se realiza a intervalos específicos. Las empresas cuentan físicamente sus productos al final del período y utilizan la información para equilibrar su libro mayor. Luego, las empresas aplican el saldo al comienzo del nuevo período.

Bajo un sistema de inventario de revisión periódica, las prácticas contables son diferentes a las de un sistema de revisión perpetua. Para calcular la cantidad al final del año para el inventario periódico, la empresa realiza un recuento físico de existencias. Las organizaciones utilizan estimaciones para los marcadores de mitad de año, como informes mensuales y trimestrales. Los contadores no actualizan el inventario de la cuenta del libro mayor cuando su empresa compra bienes para revenderlos. En lugar de, cargan las compras de la cuenta temporal. Una cuenta temporal comienza cada año con un saldo cero. El contador transfiere el saldo a otra cuenta al final del año.

Las empresas realizan los ajustes necesarios desde la compra de bienes a una contracuenta del libro mayor. Una cuenta de contra debe ser opuesta al libro mayor porque compensa el saldo en su cuenta relacionada y aparece en los estados financieros. Los ejemplos de cuentas de contra incluyen compras con descuentos o compras, devoluciones y cuentas de asignaciones. La combinación de estas cuentas proporciona las compras netas.

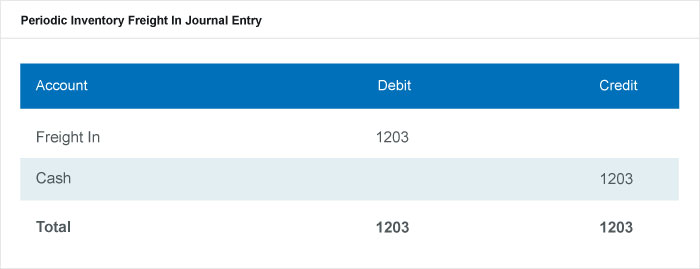

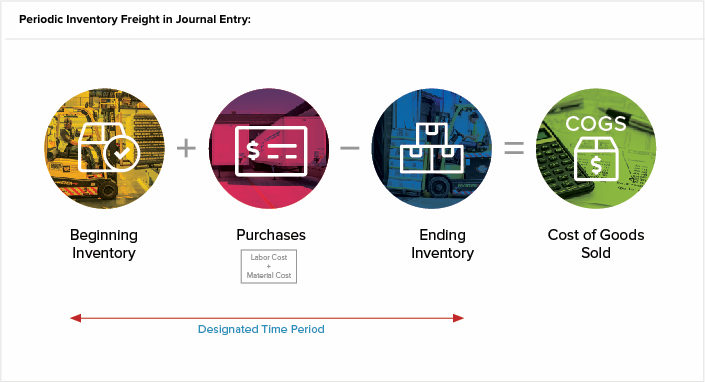

En un sistema de control de inventario periódico, las empresas también mantienen los costos de envío en una cuenta separada de la cuenta de inventario principal. Realizan un seguimiento de los costos de entrega relacionados con el inventario entrante de las cuentas de flete o transporte. Finalmente, los costos en esta cuenta aumentan el valor de su inventario. En la revista las cuentas se verían así:

¿Qué es un sistema de inventario periódico?

El sistema de inventario periódico es un sistema de software que permite realizar un recuento periódico de existencias. Las empresas importan números de acciones en el software, realice una revisión física inicial de los productos y luego importe los datos al software para conciliarlos.

Estos sistemas de software son compatibles con su método actual de mantenimiento de existencias. Puede utilizarlos para obtener listas de inventario en papel, importe los datos de stock y calcule los datos que necesita para pedir más stock y conciliar el stock que tiene para un nuevo período. Las empresas pueden exportar estas cifras e informes a un software de contabilidad. Una empresa elegirá el software en función de sus necesidades y los requisitos de sus productos.

Catherine Milner y Geoff Relph son coautores de "Gestión de inventario:métodos avanzados para gestionar el inventario dentro de los sistemas empresariales" y "El conjunto de herramientas de inventario:Soluciones de sistemas empresariales". Como propietarios de Inventory Matters, Limitado., consultan con los clientes y aconsejan elegir un sistema de software para la gestión de inventarios que haga el trabajo inicial.

Milner explica:“Vemos que muchas empresas intentan implementar sistemas comerciales de gestión de inventario que no tienen las características o requisitos que necesitan. Lo más importante es saber lo que necesitas con precisión. Cuando alguien viene a venderle un sistema, sus medidas de éxito pueden no ser las mismas que las medidas de éxito de su empresa. Si es tu negocio, el negocio de ventas o el negocio de hospedaje, cada uno tiene un enfoque diferente. Así que asegúrese de que el suyo sea el que impulse la venta ".

Relph agrega, "Por ejemplo, cuando compras un auto, tú sabes lo que quieres. El vendedor puede tener un vehículo que no se ajusta exactamente a su solicitud. Su trabajo es persuadirle y venderle más de lo que necesita. Cuando te vas se da cuenta de que no puede operar el vehículo de manera eficaz. Como comprador, tener cuidado. Debe comprar lo que necesita y no una aproximación de lo que cree que desea. Ya sea que esto suceda por elección o por malentendido, apenas importa. Esto no es una crítica, sino un reflejo de la industria ".

Bajo un sistema periódico, el software debe mostrar el costo del inventario registrado según el último recuento físico; no se actualiza en función de las ventas. Las empresas registran las compras realizadas entre recuentos en la cuenta de compras. El software realiza entradas de diario basadas en transacciones de las cuentas de inventario y costo de bienes vendidos (COGS) a cuentas definidas por el usuario. Otras características del software de inventario periódico incluyen:

- Cuentas definidas por el usuario establecidas para diferentes combinaciones de libros y subsidiarias.

- Creación de entradas de diario en segundo plano según un guión programado.

- Informes personalizados, como Revistas creadas hoy, Diarios no necesarios para transacciones creadas hoy, Informes de errores y transacciones modificadas.

- Roles de software personalizados, como el Contador Principal.

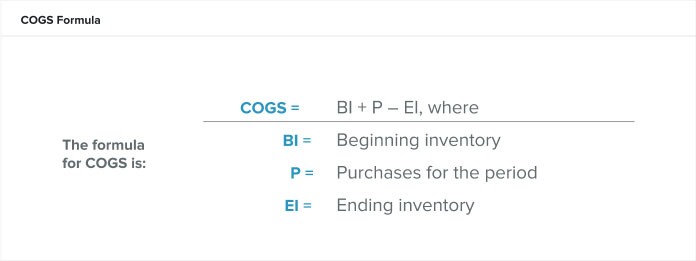

¿Cuál es el costo de ventas?

Los costos de ventas son los gastos directos de la producción de bienes durante un período. Estos costos incluyen los costos de mano de obra y materiales, pero excluyen los costos de distribución o ventas. La fórmula de COGS, o costos de ventas, es:

Si no tiene un verdadero inventario inicial, Calcule el inventario inicial como el stock restante del período anterior. El período contable puede ser en meses, trimestres o un año calendario. El COGS en un sistema perpetuo está rodando, pero puedes calcularlo por un período.

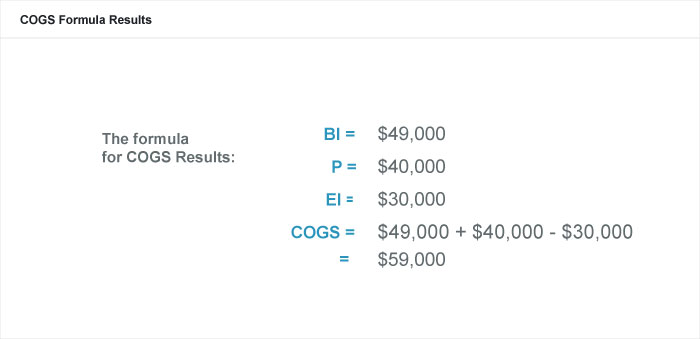

Digamos que nuestro gerente de producto Cristina, quiere saber si el precio del subsalicilato de bismuto genérico de su empresa es lo suficientemente alto como para dejar un margen de beneficio saludable. Si calcula los COGS como $ 10 por botella de 100 ml, tendrá que ponerle un precio a cada botella superior a $ 10 para que su empresa pueda obtener ganancias cómodamente.

El negocio de Cristina usa el año calendario para registrar el inventario y registra el inventario inicial el 1 de enero y el inventario final el 31 de diciembre. El contador de la compañía valoró el inventario inicial del 1 de enero de subsalicilato de bismuto genérico en $ 49. 000, o 4, 900 botellas. Durante el año, subsalicilato de bismuto genérico cuesta a la empresa $ 40, 000 para materiales y mano de obra. El 31 de diciembre los contadores de la empresa valoraron el inventario final en $ 30, 000. Por lo tanto,

¿Cuándo se utiliza un sistema de inventario periódico?

Una empresa pequeña con un número bajo de SKU utilizaría un sistema periódico cuando no le preocupa escalar su negocio a lo largo del tiempo. Dependiendo de sus productos y necesidades, también puede utilizar un sistema periódico junto con un sistema perpetuo.

Cualquier empresa puede utilizar un sistema periódico, ya que no es necesario ningún equipo o codificación adicional para operarlo. y por lo tanto, su implementación y mantenimiento cuesta menos. Más lejos, puede capacitar al personal para que proporcione recuentos de inventario simples cuando el tiempo es limitado o tiene una alta rotación de personal. Por ejemplo, el personal de temporada puede ir y venir. Pueden contar rápidamente los productos con los que están trabajando, mientras que un sistema perpetuo, que proporciona un inventario más preciso, Requiere capacitación del personal en escáneres electrónicos e ingreso de datos. Obtenga más información sobre un sistema perpetuo y cómo ofrece una solución de inventario más precisa leyendo nuestra “Guía para el inventario perpetuo”.

También puede utilizar un sistema periódico si tiene un control sobre el proceso de su cadena de suministro, venda algunos productos y observe sus bienes a medida que fluyen a través de su negocio. Un sistema periódico no es útil si necesita investigar para identificar el inventario faltante o los números desequilibrados. Este problema surgirá a medida que su operación crezca y se vuelva más difícil de controlar positivamente.

Milner describe los sistemas periódicos como “un enfoque simple para la administración de inventarios que es útil para aquellas organizaciones pequeñas que tienen un enfoque simple para la administración de inventarios. Estos negocios no necesariamente tienen una relación definida entre las materias primas o los artículos comprados y el producto final vendido. Un ejemplo de una empresa que utilizaría un sistema periódico es un banco de alimentos. Con frecuencia contarían el inventario físico para determinar la cantidad de inventario de cierre ".

Los beneficios de un sistema de inventario periódico

Los principales beneficios de emplear un sistema de inventario periódico son la facilidad de implementación, su menor costo y la disminución de personal necesario para ejecutarlo. Solo se necesita un poco de tiempo para agregar un sistema periódico a su negocio. Los recuentos simples en papel legal pueden ser suficientes para recopilar datos de productos, especialmente si solo ofrece unos pocos productos. Un recuento básico durante el día o la semana suele ser suficiente para que una pequeña empresa controle adecuadamente su inventario. Esto significa que no hay necesidad de equipos costosos o complicados, solo herramientas de recopilación de información esenciales:lápiz y papel.

Una gran negativa sin embargo, es que solo está recopilando información mínima, por lo general, solo un recuento de productos discretos. Más lejos, no recopila ni informa estos datos en "tiempo real". Actualiza los números de acciones en períodos distintos y no cuando los compra o vende. De hecho, no tendrá mucha información para continuar si necesita rastrear sus productos de principio a fin o investigar fallas o excedentes. No puede identificar rápidamente el origen de los problemas.

Otros negativos con un sistema periódico incluyen:

- Errores en la estimación :En los períodos entre inventarios de existencias, debe estimar el costo de los bienes vendidos y qué productos y cantidades están disponibles. Esta estimación puede estar lejos del COGS real una vez que haya completado un recuento físico.

- Ajustes significativos :En los periodos entre balance, no hay forma de contabilizar las pérdidas, excedentes o bienes obsoletos. Esto podría resultar en sustanciales, ajustes costosos después de su próximo recuento físico. El único momento en que un sistema periódico está vigente es directamente después de la toma de inventario y los eventos contables.

- Incapacidad para escalar :Un sistema periódico permite algo de espacio para crecer, ya que se basa en su capacidad para rastrear sus productos. Sin embargo, Escalar su negocio con un sistema periódico se vuelve más lento y oneroso a medida que crece y agrega productos a su inventario.

¿Qué es un sistema de inventario perpetuo?

Un sistema de inventario perpetuo es un sistema de software que recopila continuamente datos sobre los productos de una empresa. Un sistema perpetuo rastrea cada transacción a medida que ocurre, incluyendo compras y ventas. El sistema también rastrea toda la información pertinente al producto, como sus dimensiones físicas y su ubicación de almacenamiento.

Un sistema perpetuo es más sofisticado y detallado que un sistema periódico porque mantiene un registro constante del inventario y actualiza este registro instantáneamente desde el punto de venta (POS). Sin embargo, Los sistemas perpetuos requieren que su personal lleve a cabo un mantenimiento de registros regular. Por ejemplo, en un sistema periódico, cuando reciba un nuevo palé de mercancías, no puede contarlos y ponerlos en stock hasta el próximo recuento físico. En un sistema perpetuo, Inmediatamente ingresa la nueva paleta en el software para que el sistema pueda rastrear su vida en su negocio. Cuando hay una perdida robo o rotura, también debe registrar inmediatamente estas actualizaciones.

Según Relph, "Cuando una organización crece de tal manera que todos los artículos requieren un SKU (por ejemplo, ventas por Internet), entonces es muy probable que este negocio deba moverse hacia un sistema de inventario perpetuo ".

Un sistema perpetuo es superior a un sistema periódico en muchos aspectos, especialmente para empresas que están considerando su longevidad. La implementación de un sistema perpetuo al comienzo de la empresa permite al personal tener un registro a largo plazo del inventario y también evita que el negocio crezca fuera de un sistema periódico algún día. Un sistema perpetuo puede escalar así que si tiene cinco productos (hoy) o 200 productos (mañana), un sistema perpetuo puede gestionar eficazmente el control de inventario.

Sistemas de inventario periódico vs perpetuo

Los sistemas de inventario periódico y perpetuo son diferentes métodos de contabilidad para rastrear el inventario, aunque pueden trabajar en concierto. En general, el sistema de inventario perpetuo es superior porque rastrea todos los datos y transacciones. Sin embargo, con un sistema perpetuo, necesita tomar más decisiones para usarlo con éxito.

“Los sistemas periódicos son mejores con incógnitas. No todos los sistemas periódicos tienen sistemas informáticos conectados, ya que la lógica informática no funciona bien con muchas incógnitas. ”Explica Relph. "Una vez que su empresa crece, es necesario definir esas incógnitas para que un sistema perpetuo funcione. Debes definir los productos, asigne SKU y luego tome decisiones sobre las relaciones entre lo que compra y vende ".

Entre los dos sistemas contables, existen diferencias en cómo actualiza las cuentas y qué cuentas necesita. En un sistema perpetuo, el software actualiza continuamente el libro mayor cuando hay cambios en el inventario. En el sistema periódico, el software solo actualiza el libro mayor cuando ingresa datos después de realizar un recuento físico. En un sistema perpetuo, la cuenta de COGS está al día después de cada venta, incluso entre los períodos contables tradicionales. Este método también hace que los cálculos requieran menos tiempo. En el sistema periódico, solo realiza el COGS durante el período contable.

Otra diferencia clave entre los dos sistemas son las cuentas que usa. En un sistema perpetuo, registra las compras o el inventario en la cuenta de mercancías o materias primas cuando las realiza, actualizar la entrada de recuento de unidades para el registro individual, mientras que en un sistema periódico, documenta las compras en una cuenta de activos de compra, lo que significa que no está disponible un registro individual para el recuento de unidades.

Ejemplos de asientos de diario de transacciones periódicas

En un sistema de inventario periódico, actualiza el saldo de inventario una vez por período. Los asientos de diario típicos de este sistema son simples. Puede suponer que tanto las ventas como las compras se realizan a crédito y que está utilizando la ganancia bruta para registrar los descuentos.

El método de utilidad bruta es una estimación del inventario final en el período. Puede usar esto en el período intermedio, el tiempo entre recuentos físicos, o para estimar la cantidad de existencias que perdió en el caso de un evento catastrófico. Este calculo es una estimación. Los contadores no lo consideran un método hermético para determinar el saldo de inventario anual, ya que no es lo suficientemente preciso para la presentación de informes de estados financieros.

Siga estos pasos para calcular el beneficio bruto estimado:

- Calcular el costo de los bienes disponibles para la venta (COGAFS) :Sume el inventario inicial (BI) y el costo de compras (P) para el período (COGAFS =BI + P).

- Estimar el costo de los bienes vendidos (COGS) :Multiplique las ventas (S) del período por [1 -% de beneficio bruto esperado (EGP%)]. Este cálculo le da COGS =S * (1-EGP%).

- Estimar el inventario final :Reste los COGS del COGAFS, o paso # 1 - paso # 2 (EI =COGAFS - COGS).

En un sistema periódico, ingresa transacciones en el diario contable. Este diario muestra los débitos y créditos de su empresa en una forma de columna simple, organizado por fecha.

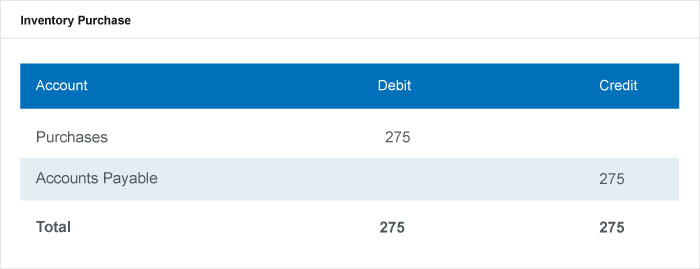

Registre la compra de inventario en un asiento de diario debitando la cuenta de compra y acreditando las cuentas por pagar.

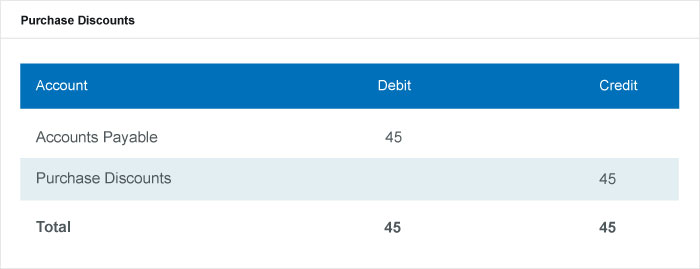

Registre el descuento de compra debitando la cuenta de cuentas por pagar y acreditando la cuenta de descuento de compra.

Registre la compra total de las cuentas por pagar y el descuento que lo acompaña en una entrada en conjunto que débito a las cuentas por pagar y acredite la cuenta de descuentos de compra.

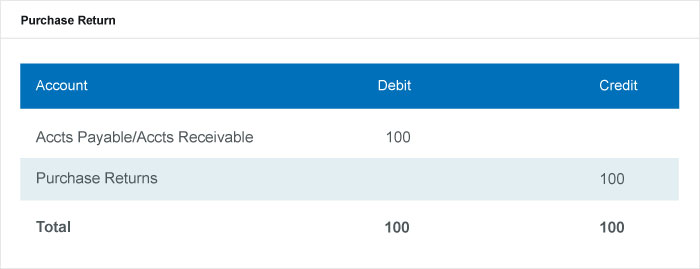

Registre las devoluciones de compra debitando las cuentas por pagar o cuentas por cobrar y acreditando la cuenta de devoluciones de compra.

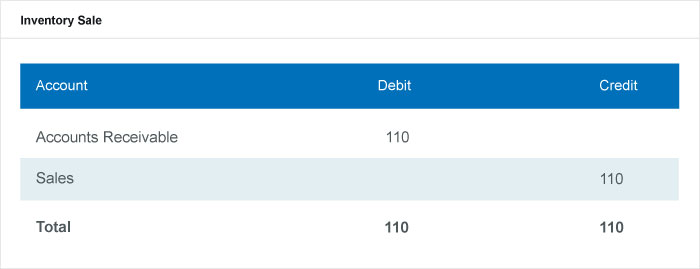

Registre las ventas de inventario acreditando la cuenta de cuentas por cobrar y acreditando la cuenta de ventas.

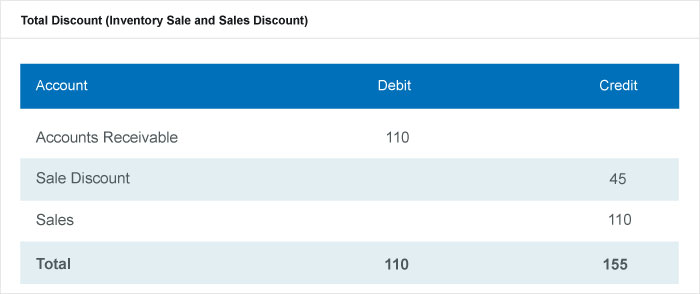

Registre el descuento de ventas debitando la cuenta de descuento de ventas y acreditando la cuenta de cuentas por cobrar.

Registre su descuento total en su diario combinando las ventas de inventario y las entradas de descuento de ventas.

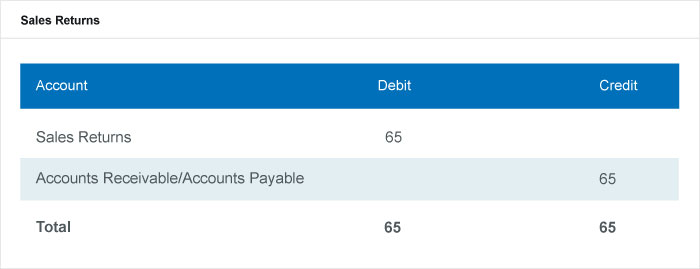

Registre su devolución de ventas debitando su cuenta de devoluciones de ventas y acreditando sus cuentas por cobrar o cuentas por pagar.

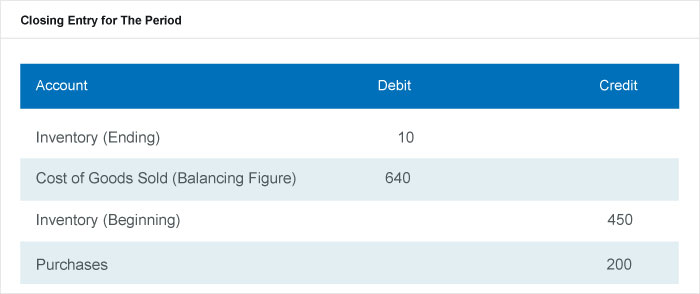

Complete la entrada de cierre al final del período contable, después del recuento físico. Puede calcular los COGS utilizando una figura de equilibrio o la fórmula COGS. En esta entrada, los débitos están en las filas de inventario final y la fila COGS, y los créditos están en el inventario inicial y las filas de compras.

Ejemplo de sistemas periódicos

Los ejemplos de sistemas periódicos incluyen la contabilidad del inventario inicial y todas las compras realizadas durante el período como créditos. Las empresas no registran sus ventas únicas durante el período a debitar, sino que realizan un recuento físico al final y a partir de este concilian sus cuentas.

Los supuestos de flujo de costos son métodos de cálculo de costos de inventario en un sistema periódico que las empresas utilizan para calcular el costo de ventas y el inventario final. El inventario inicial y las compras son los datos que utilizan los contadores para calcular el costo de los bienes disponibles para la venta. Luego aplican esta cifra a cualquier supuesto de flujo de costos que la empresa decida utilizar, si FIFO, LIFO o el promedio ponderado.

Diagrama de supuestos de flujo de costos

FIFO periódico

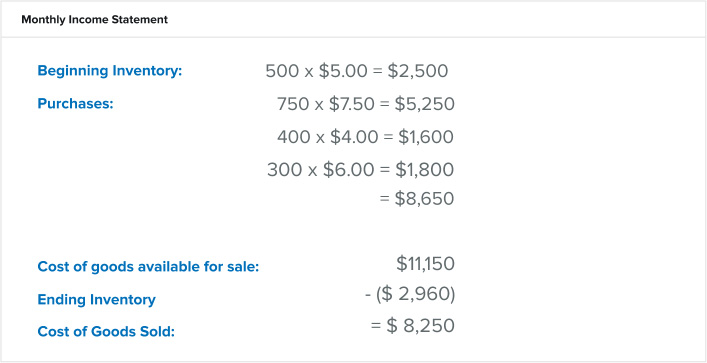

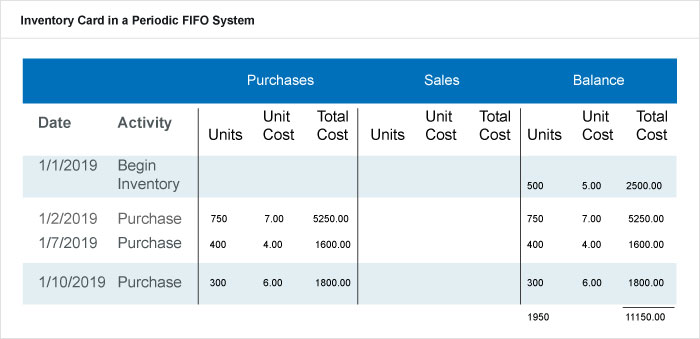

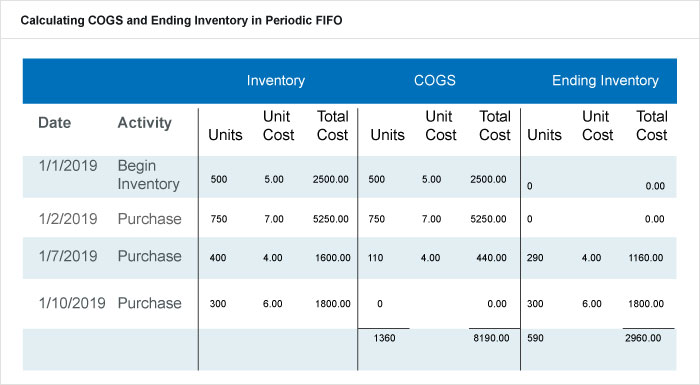

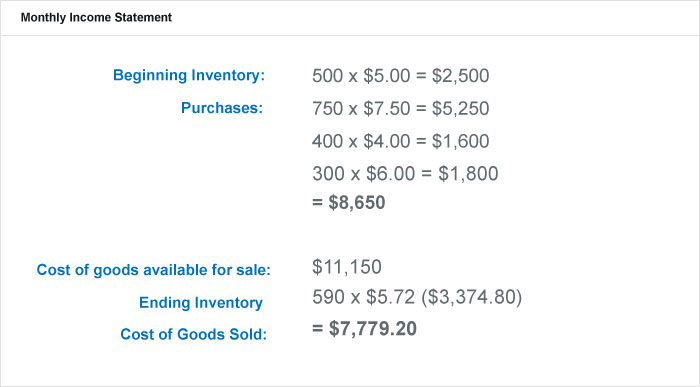

FIFO significa primero en entrar, first-out y se refiere al valor que las empresas asignan a las existencias cuando los primeros artículos que ponen en el inventario son los primeros en vender. Los productos del inventario final son los que la empresa compró más recientemente y al precio más reciente. En un sistema de inventario FIFO periódico, las empresas aplican FIFO comenzando con un inventario físico. En este ejemplo, digamos que el inventario físico contó 590 unidades de su producto al final del período, o 31 de enero. Las compras durante este período se encuentran en la siguiente tabla.

Durante enero esta empresa tenía 1, 950 unidades desde el inventario inicial y compras. Un sistema periódico no rastrea cada venta durante este período. Por lo tanto, 1, 950 unidades - 590 unidades del recuento físico =1, 360 unidades. Este número es la cantidad de unidades que espera que se hayan vendido y debe esperar estar en COGS.

Esta compañía incorporó a los COGS las compras y los costos completos del 1/1/2019 y 1/2/2019 y solo extrajo lo que requirieron de la compra del 1/7/2019 para cumplir con el monto de COGS calculado de arriba (110 unidades). En un sistema FIFO, esta empresa utiliza el primer inventario antes de pasar al inventario (y precios) más recientes. Puso las unidades sobrantes en el inventario final, por lo que son 590 unidades a $ 2, 960 que también se incluirá en el inventario inicial para el próximo período.

Esta empresa incluirá las siguientes cifras en su estado de resultados mensual:

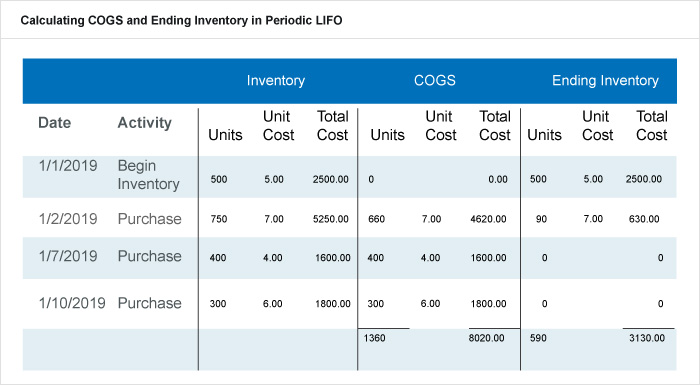

LIFO periódico

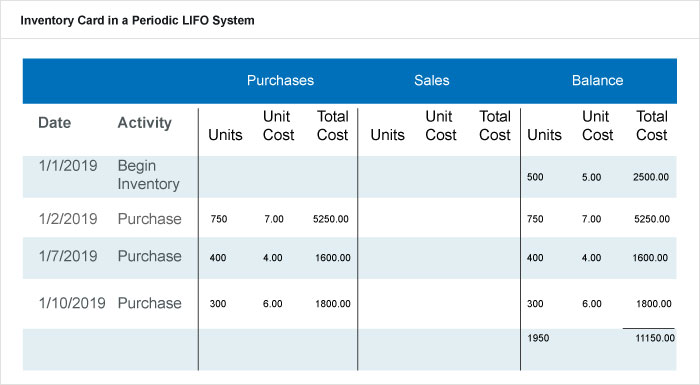

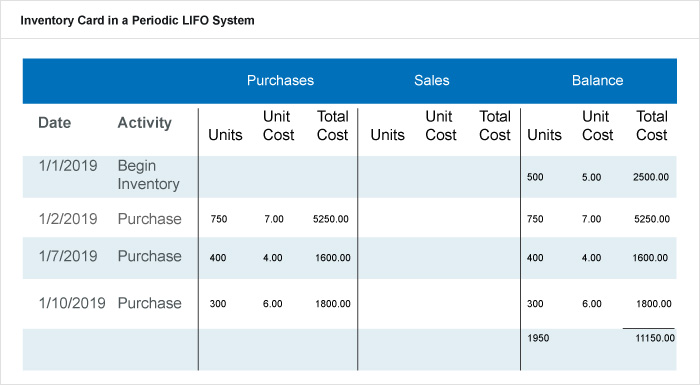

LIFO significa último en entrar, primero en salir, y se refiere al valor que las empresas asignan a las existencias cuando los últimos artículos que ponen en el inventario son los primeros en vender. Los productos del inventario final son sobrantes del inventario inicial o los que la empresa compró anteriormente en el período. LIFO en sistemas periódicos inicia sus cálculos con un inventario físico. En este ejemplo, también decimos que el inventario físico contó 590 unidades de su producto al final del período, o 31 de enero. Usamos la misma tabla (tarjeta de inventario) para este ejemplo que en el ejemplo FIFO periódico.

Durante enero esta empresa tenía 1, 950 unidades desde el inventario inicial y compras. No se preocupe por el seguimiento de cada venta durante este período. Por lo tanto, 1, 950 unidades - 590 unidades del recuento físico =1, 360 unidades. Esta cantidad es la cantidad de unidades que espera que se vendan y debe esperar estar en COGS.

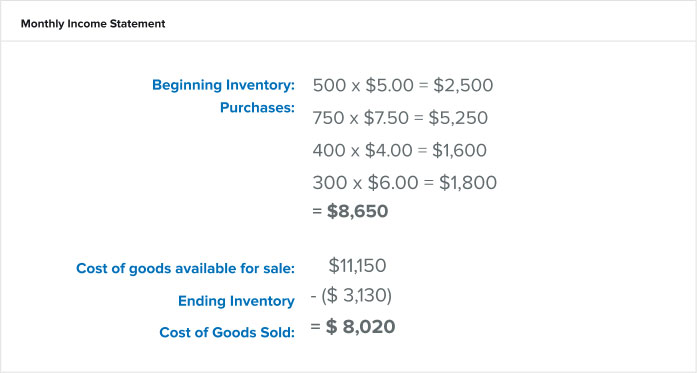

A diferencia de un sistema FIFO, un sistema LIFO incorpora las últimas compras al cálculo de COGS. El contador tomó las últimas compras realizadas el 1/10/2019, 7/01/2019, y 660 unidades a partir del 1/2/2019 y ponerlas en COGS con los costos correspondientes. Los artículos sobrantes que ingresaron al inventario final fueron 90 unidades de la compra del 1/2/2019 y lo que estaba en el inventario inicial, dando las 590 unidades. Esta empresa contó el costo total de $ 3, 130, que entrará en el inventario inicial para el próximo período. Así es como enumerarán las siguientes cifras en su estado de resultados mensual:

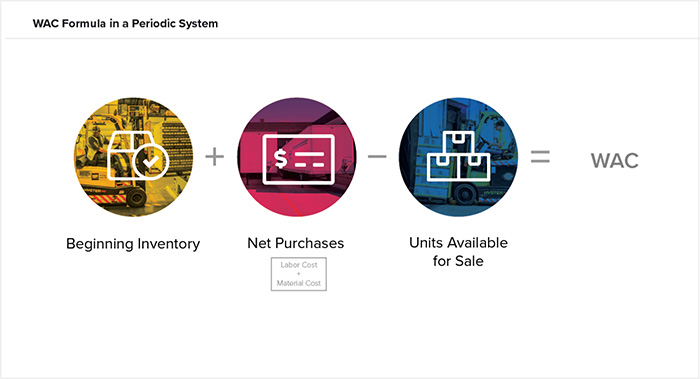

Costeo promedio ponderado periódico (WAC)

El costo promedio ponderado (WAC) en un sistema periódico es otro supuesto de flujo de costos y utiliza un promedio para asignar el valor de inventario final. El uso de WAC supone que usted valora el inventario en existencia en algún lugar entre los productos más antiguos y los más nuevos comprados o fabricados.

La fórmula es WAC =BI + P / unidades a la venta

Para mantener la coherencia, Usaremos el mismo ejemplo de FIFO y LIFO arriba para calcular el promedio ponderado. En este ejemplo, el inventario físico contó 590 unidades de su producto al final del período, o 31 de enero. A continuación se muestra la misma tabla para esto.

Antes de ir más lejos, la empresa calcula el promedio ponderado de las compras durante el período a partir del costo total dividido por las unidades totales durante el período, o $ 11, 150/1, 950 unidades =$ 5.72 por unidad. De esta figura, incorporaría el inventario físico que la empresa contaba de 590 unidades. Así es como enumerará las siguientes cifras en su estado de resultados mensual:

Como se puede ver, El promedio ponderado en un sistema periódico es un cálculo realizado fuera del libro mayor. En este método, calcula un promedio para el período en lugar de mover las transacciones cuando la empresa compró o vendió algo durante el período.

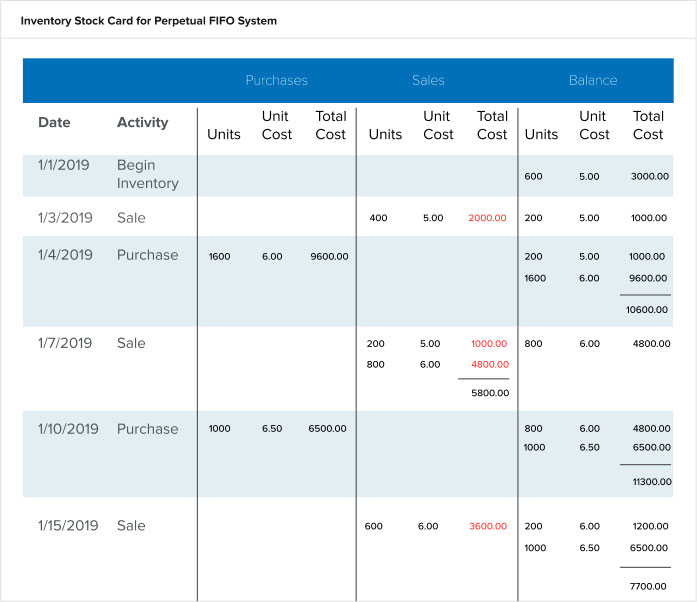

FIFO perpetuo

En un sistema FIFO perpetuo, la empresa incluye las ventas a medida que ocurren en el libro mayor. La empresa aún debe realizar inventarios físicos, pero solo para confirmar la exactitud de los datos del libro mayor. Los realizarían anualmente o mediante recuento cíclico. La mayor diferencia en el libro mayor en un sistema perpetuo en comparación con un sistema periódico es que el saldo es un recuento continuo no solo de las unidades, sino también del valor (o costo total) de esas unidades. El costo unitario movido en el saldo se basa en el momento en que ingresan las acciones vendidas. Las acciones mantienen el valor por el que la empresa las compró durante todo su ciclo de vida en la empresa. Por ejemplo, las acciones compradas el 1/4/2019 por $ 6.00 por unidad mantienen ese valor a través de su venta. Vea el recuento actual en el cuadro a continuación.

Al final del período, el inventario final ya se calcula como la última entrada. Por este periodo, es 1, 000 unidades a un costo total de $ 7, 700,00. El costo por unidad es de $ 6.50, o el último costo unitario de compra del período. Para calcular los COGS de este libro mayor, diríjase al Costo total en la columna Ventas y agregue las cifras de lo que vendió la empresa durante ese período. Estas son las cifras en rojo, o $ 2, 000 + $ 1, 000 + $ 4, 800 + $ 3, 600 =$ 11, 400.

LIFO perpetuo

En un sistema LIFO perpetuo, la empresa también utiliza el recuento del libro mayor en curso para compras y ventas, pero venden el inventario que compraron por última vez antes de pasar al inventario más antiguo. En otras palabras, el costo de lo que venden es el mismo que pagaron más recientemente por ese inventario. Vea las mismas actividades de la tarjeta FIFO anterior en la tarjeta LIFO a continuación.

Observe la diferencia en el costo unitario de las ventas y lo que se transfiere al saldo. La transacción de venta del 7 de enero de 2019 es la más notable. La tarjeta FIFO anotó dos transacciones de ventas separadas (para 200 unidades a $ 5,00 / unidad y 800 unidades a $ 6,00 / unidad) bajo dos costos diferentes. En la tarjeta LIFO, había suficiente inventario al costo más reciente ($ 6.00 por unidad) para cumplir con la solicitud de venta por una sola entrada. Esta entrada es para el inventario comprado más recientemente al precio más reciente.

Cuenta el inventario final que se muestra en la parte inferior de la tarjeta. Es 1, 200 a tres costos unitarios diferentes, sumando hasta $ 7, 200 para el período. Calcule los COGS sumando los costos totales en la columna Ventas (las cifras en rojo). Los COGS reflejan lo que la empresa vendió por los precios reales por los que se vendieron las unidades. Por lo tanto, COGS =$ 2, 000 + $ 6, 000 + $ 3, 900 =$ 11, 900.

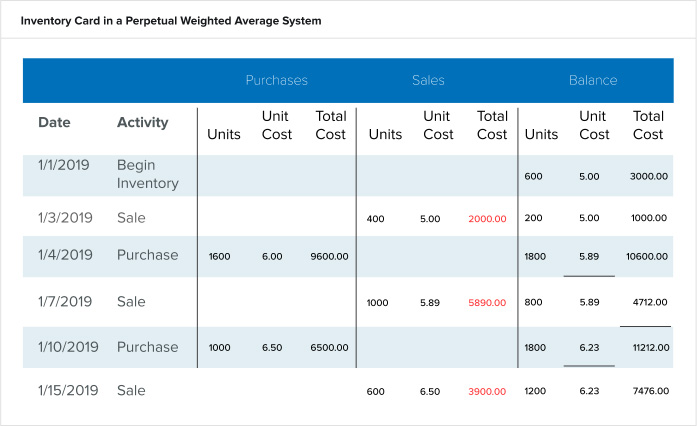

Coste medio ponderado perpetuo

En un cálculo de promedio ponderado perpetuo, la empresa lleva un recuento actualizado de las compras, ventas y costos unitarios. El software vuelve a calcular el costo unitario después de cada compra, mostrando el saldo actual de unidades en stock y el promedio de sus precios. La próxima transacción de venta refleja este costo unitario recién calculado. Vea las mismas actividades de las tarjetas FIFO y LIFO anteriores en la tarjeta de promedio ponderado a continuación.

Observe la diferencia en el costo unitario después de cada compra. El sistema recalcula el costo unitario y el valor del costo total en función del promedio de lo que aún está en stock y lo que la empresa ha agregado en su compra. La cifra de inventario final son los últimos números de la tarjeta:1200 unidades a $ 7, 476,00. Calcule COGS sumando los costos totales de lo que vendió la empresa (en rojo). COGS =$ 2, 000 + $ 5, 890 + $ 3, 900 =$ 11, 790.

Identificación especifica

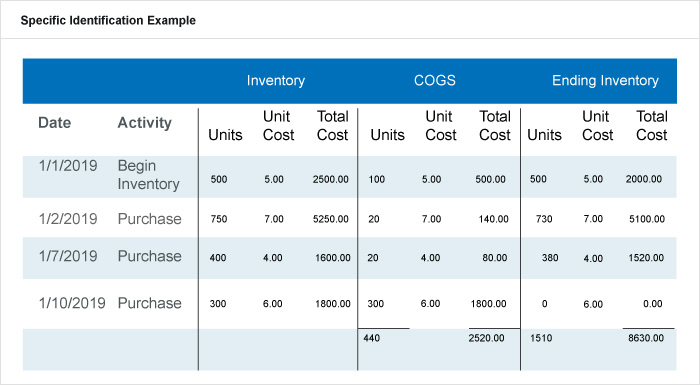

El método de identificación específico es el mismo tanto en un sistema periódico como en un sistema perpetuo. Aunque no se utiliza mucho, este método requiere un inventario físico extremadamente detallado. La empresa debe conocer las unidades totales de cada bien y lo que pagó por cada artículo que quedó al final del período. En otras palabras, la empresa atribuye el costo real a cada unidad de sus productos. Esto es simple cuando los productos son grandes, como automóviles o artículos de tecnología de lujo, porque la empresa debe dar a cada unidad un número de identificación o etiqueta única.

El siguiente ejemplo tiene las mismas actividades que el anterior, excepto que la compañía rastrea cada unidad individualmente y lo que compró. Luego, realiza un inventario físico detallado, informar cada unidad vendida en la fecha en que se realizó la compra.

Primero informan el inventario final para cada fecha de compra, luego súmelos. El inventario final para este período es de $ 2, 520 para 440 unidades. Calcule los COG para cada artículo de línea, y luego sumarlos para obtener los COGS del período. En este ejemplo, COGS es de $ 8, 630,00.

NetSuite puede ayudar a proporcionar visibilidad a su inventario

La gestión adecuada del inventario puede hacer o deshacer un negocio, y conocer sus acciones es fundamental para el éxito. Si bien el método periódico es aceptable para empresas que tienen artículos de inventario mínimos o pequeñas empresas, aquellas empresas que planean escalar necesitarán implementar un sistema de inventario perpetuo. Independientemente del tipo de proceso de control de inventario que elija, los responsables de la toma de decisiones necesitan contar con las herramientas adecuadas para poder gestionar su inventario de forma eficaz. NetSuite ofrece un conjunto de herramientas nativas para rastrear el inventario en múltiples ubicaciones, determinación de puntos de reorden y gestión de inventarios de seguridad y recuentos de ciclos. Encuentre el equilibrio adecuado entre la oferta y la demanda en toda su organización con las funciones de planificación de la demanda y planificación de los requisitos de distribución.

Obtenga más información sobre cómo puede administrar el inventario automáticamente, reducir los costos de manipulación y aumentar el flujo de caja.

-

¿Qué es el stock autorizado?

Acciones autorizadas o acciones autorizadas se refieren a la cantidad máxima de acciones que una corporación está legalmente autorizada a emitir de acuerdo con sus estatutos corporativos Estatutos soc

-

Mejoramiento vs.Frente de riqueza:¿Cuál es mejor para usted?

Betterment y Wealthfront son dos de los principales robo-advisors independientes, por eso, cuando la gente habla de robo-advisors, a menudo se refieren a uno de estos dos líderes. Cada uno ofrece un m

-

CVS eleva la perspectiva sobre COVID-19,

Productos de Medicare Healthvana ofrece registros de vacunas digitales, plataforma de comunicación sanitaria El director ejecutivo de Healthvana, Ramin Bastani, explica cómo la plataforma permite

-

Actualización de estímulo:solo se recibirán 2 pagos más de impuestos por hijos a menos que se promulguen las leyes del Congreso

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Gestion de Stocks

- Elección del sistema de gestión de inventario adecuado

- Posicionamiento de almacén:qué es y consejos para mejorar

- 20 desafíos y soluciones de gestión de inventario para 2020 y más allá

- Estado del inventario:factores importantes que deben tenerse en cuenta para evitar la falta de coincidencia del inventario

- Gestión de inventario en la nube

- ¿Qué es el inventario:tipos,

-

¿Qué es el riesgo crediticio?

¿Qué es el riesgo crediticio? El riesgo de crédito es el riesgo de pérdida que puede ocurrir por el incumplimiento de cualquiera de las partes de los términos y condiciones de cualquier contrato financiero. principalmente, El incu...

-

Bloqueo de tiempo:mejore su enfoque y realice un trabajo más significativo

Bloqueo de tiempo:mejore su enfoque y realice un trabajo más significativo ¿Tiene una lista de prioridades u objetivos que desea alcanzar este año? ¿Y te cuesta dedicarles tiempo? El bloqueo de tiempo puede resultar útil. Ciertamente me ayudó. Mirar, No soy diferente a ti....

-

Estas son nuestras resoluciones financieras para 2021

Estas son nuestras resoluciones financieras para 2021 El tiempo es arbitrario y una construcción social, por supuesto, pero cuando el calendario cambia, Un año nuevo es un momento tan bueno como cualquier otro para reevaluar cómo manejamos nuestro dinero...

-

A dos tercios de los estadounidenses más jóvenes les preocupa que las compras navideñas descarrilen sus metas financieras

A dos tercios de los estadounidenses más jóvenes les preocupa que las compras navideñas descarrilen sus metas financieras Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...