Por qué y cuándo evitar tener inventarios

Toda organización empresarial que se dedique a la fabricación, comerciar o tratar con productos vendibles mantiene inventarios de una forma a otra. El inventario se mantiene en forma de materias primas o en forma de bienes vendibles. Dado que cada unidad de artículo inventariado tiene un valor económico y está desglosada en los libros de contabilidad de la empresa, el inventario puede considerarse un activo de la empresa.

La gestión de inventario es una función crítica realizada por los planificadores para equilibrar la retención de inventario a fin de garantizar que se mantengan los niveles óptimos de inventario. Cualquier exceso de inventario resultará en costos incrementales de mantenimiento de inventario y afectará las finanzas de la empresa ya que bloquea el capital de trabajo. Por otro lado, la falta de inventario puede obstaculizar seriamente la participación de mercado. Cualquier pedido de un cliente que no se cumpla debido a un desabastecimiento no es en absoluto una buena señal. Por lo tanto, la responsabilidad de lograr un delicado equilibrio al mantener un inventario ajustado requiere una planificación inteligente y un monitoreo continuo de los niveles de inventario, junto con una rápida toma de decisiones.

Debido a los factores anteriores, todas las organizaciones generalmente tienden a evitar tener inventarios, excepto en ciertos momentos.

La acumulación de inventario puede ser una señal de problemas ocultos

Se ha observado que la acumulación de inventario en las industrias de procesos y fabricación es a menudo una señal de problemas ocultos. que se encuentran debajo y no son visibles a nivel de la superficie. En otras palabras, se puede decir que para encubrir ineficiencias en los sistemas internos, la gente acumula inventarios como existencias de seguridad.

La acumulación de existencias puede ocurrir como una solución para encubrir las ineficiencias de los proveedores. Si los proveedores no son confiables y no se puede garantizar el flujo de materias primas, se produce una tendencia a mantener inventarios intermedios en forma de materias primas o inventarios de productos en proceso semielaborados.

En otros casos, la acumulación de inventario puede ocurrir debido a la mala calidad. El aumento del costo de inventario y el costo de almacenamiento de inventario resultante se pueden atribuir al costo de calidad. Si la producción no es acorde con la calidad, los bienes producidos serán rechazados, lo que provocará un aumento en el inventario rechazado. En segundo lugar, para compensar la pérdida debida al rechazo de la calidad, habría que aumentar la producción y mantener el inventario de productos terminados.

En otros casos, los retrasos en la producción también pueden conducir a la acumulación de inventarios. Los retrasos en la producción se pueden atribuir a diversas razones, como un mal diseño del producto, ineficiencias en el diseño de producción, parada de la producción por averías, Tiempos de proceso prolongados, etc. Además de estas causas, podría haber muchos otros problemas relacionados con las personas y la gestión que resulten en la holgura en el piso de producción, que se puede agregar a la retención de inventario en varias etapas.

Dichas acumulaciones de inventarios no solo bloquean el capital de trabajo y aumentan el costo innecesario de mantener y almacenar los inventarios, pero también esconde los problemas que pueden representar una seria amenaza para el negocio. La gerencia debe estar atenta para identificar cualquier acumulación de inventario e investigar la causa raíz y resolver dichos problemas.

Un inventario acumulado tanto en el lado de la materia prima como en el lado de los productos terminados es motivo de preocupación para los controladores financieros. Cualquier inventario que no se mueva es motivo de preocupación porque no solo bloquea los fondos de la organización, sino que el costo incremental de mantener el inventario sigue aumentando durante un período de tiempo y afecta las cifras finales.

Más importante aún, el inventario durante un período de tiempo es susceptible de pérdida, hurto, hurto y merma. También puede volverse obsoleto y deteriorarse durante un período de tiempo si no se usa dentro de la vida útil.

Por lo tanto, los niveles de inventario siempre están en el radar no solo de los controladores financieros, pero también de la alta dirección.

-

¿Qué es una auditoría interna?

Las empresas realizan una auditoría interna para evaluar y proporcionar una garantía objetiva de que los controles internos de una organización, gobierno corporativo, y los procesos contables funciona

-

Cómo comprar acciones de Apple

Apple es un gigante absoluto en el espacio tecnológico, y se convirtió en la primera empresa del mundo en valer un billón de dólares al superar el hito en 2018. Aunque su valoración se ha deslizado

-

¿Qué es un pagaré a mediano plazo (MTN)?

Un pagaré a mediano plazo (MTN) generalmente se refiere a un pagaré por pagar que viene con una fecha de vencimiento dentro de cinco a diez años. ¿Qué es una nota? Una nota, o pagaré por pa

-

El período de gracia para rescindir un contrato de arrendamiento después de firmarlo

Un contrato de arrendamiento es un contrato a plazo fijo, por el cual el inquilino puede alquilar una propiedad por un período determinado. Un contrato de arrendamiento se rescinde al final del plazo

Gestion de Stocks

- Ciclo de existencias:qué es y por qué es importante para la gestión de inventario

- Buenas prácticas de gestión de inventarios

- Clasificación de inventario - Clasificación ABC,

- La clave para usar métodos de contabilidad de costos de inventario en su negocio

- Índice de rotación de inventario definido:fórmula,

- Por qué los jóvenes gerentes deben saber acerca de las operaciones de inventario

-

ETFs Smart-Beta:asignación de cartera alternativa más allá de la capitalización de mercado

ETFs Smart-Beta:asignación de cartera alternativa más allá de la capitalización de mercado La mayoría de los inversores han escuchado el mantra:Diversificar, diversificar, diversificar. Cuando invierte en una variedad de activos, potencialmente puede reducir el riesgo en una cartera al no p...

-

¿Qué es un instrumento de tesorería?

¿Qué es un instrumento de tesorería? El Tesoro de los Estados Unidos emite bonos, billetes y notas conocidos como instrumentos. Cualquier profesional de inversiones le dirá inequívocamente que el Seguro Social por sí solo no es suficien...

-

¿Qué es un indicador de mercado?

¿Qué es un indicador de mercado? Un indicador de mercado es una herramienta cuantitativa que utilizan los comerciantes para interpretar datos financieros con el fin de pronosticar los movimientos del mercado de valores. Re...

-

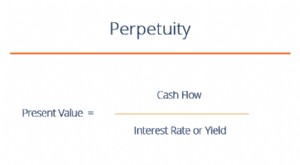

¿Qué es la perpetuidad?

¿Qué es la perpetuidad? La perpetuidad en el sistema financiero es una situación en la que una corriente de flujo de efectivoValuationFree valora guías para aprender los conceptos más importantes a su propio ritmo. Estos art...