Blue Cross Blue Shield llega a un acuerdo antimonopolio tentativo de $ 2.700 millones

El grupo de seguros Blue Cross Blue Shield ha negociado un acuerdo tentativo en una amplia demanda antimonopolio presentada en nombre de los clientes. según personas con conocimiento del tema, en un acuerdo que requeriría un pago de alrededor de $ 2.7 mil millones y reduciría las prácticas que supuestamente limitaban la competencia entre sus tres docenas de empresas miembro.

TRUMP PARA DAR A LOS BENEFICIARIOS DE MEDICARE CHEQUES PARA PAGAR MEDICAMENTOS

El acuerdo no es definitivo según estas personas. La Asociación Blue Cross Blue Shield ha firmado el acuerdo, pero no ha sido aprobado por las juntas directivas de las 36 aseguradoras de Blue Cross Blue Shield. Entre las principales empresas de Blue Cross Blue Shield se encuentran Anthem Inc. y Health Care Service Corp.

El acuerdo aún no ha recibido la aprobación del juez de distrito de los EE. UU. R. David Proctor, en Birmingham, Ala., quien preside el caso. Ese proceso puede ser largo y cualquier acuerdo se implementaría solo después de que el juez lo apruebe.

En una oracion, la Asociación Blue Cross Blue Shield dijo:"podemos asegurarle que las empresas de Blue Cross y Blue Shield seguirán comprometidas con mejorar la salud de nuestros miembros, nuestros clientes, y nuestras comunidades locales ".

ASTRAZENECA ESPERA A QUE LA FDA REINICIE CON LUZ VERDE DEL JUICIO DE DROGAS EN EE. UU.

David Boies, un abogado principal de los demandantes, dijo, "No hay un acuerdo hasta que las partes y el tribunal aprueben los términos", pero agregó que los términos informados "serían un muy buen resultado para las partes y el público. Incrementará significativamente la competencia en el mercado de seguros de salud". y ofrecer a las personas y empresas que compran un seguro médico más opciones y precios más bajos ".

Las reclamaciones antimonopolio se presentaron por primera vez en 2012 como una demanda colectiva propuesta en nombre de empleadores y titulares de pólizas individuales con cobertura Blue. El traje atacó una configuración que ha perdurado durante décadas, en virtud del cual las empresas suelen tener derechos exclusivos sobre los nombres de Blue Cross y Blue Shield dentro de un determinado territorio.

La demanda alegaba que las aseguradoras conspiraron ilegalmente para dividir los mercados y evitar competir entre sí. haciendo subir los precios de los clientes.

Bajo el acuerdo tentativo, las aseguradoras Blue eliminarían una regla que limita la participación de los ingresos nacionales totales de cada empresa que pueden provenir de negocios que no están bajo las marcas Blue. Ese cambio podría aumentar la competencia entre las empresas si eligen expandir sus líneas de negocios que no son de Blue en las geografías de las demás. dijeron los expertos.

El acuerdo provisional también relajaría una regla que había limitado la capacidad de las aseguradoras Blue para competir entre sí por el negocio de los grandes empleadores nacionales.

"Están eliminando dos de los mecanismos que son rotundamente anticompetitivos, "dijo Tim Greaney, profesor de la Facultad de Derecho Hastings de la Universidad de California. Todavía, él dijo, La configuración de licencias de los Blues, el foco principal del litigio, continuaría limitando la competencia directa entre las aseguradoras.

Los cambios en las reglas probablemente tendrían ventajas para las empresas azules más grandes, como Anthem, que podrían estar mejor posicionados para ganar cuentas nacionales que los planes azules más pequeños debido a su escala y costos más bajos, dijo Deep Banerjee, analista de S&P Global Ratings.

Incluso si está finalizado, el acuerdo no pondría fin al peligro legal de las aseguradoras Blue. Todavía enfrentan una demanda antimonopolio paralela presentada en nombre de los proveedores de atención médica, que alega que las aseguradoras redujeron ilegalmente los pagos que reciben por servicios médicos. Ambos palos, consolidado en la corte federal de Alabama, dirigido a la asociación y a todas las aseguradoras a las que concede licencias de marcas azules.

Joe Whatley, un abogado principal para proveedores de atención médica, Dijo que los demandantes y los planes de Blue han acordado "que debemos seguir adelante con el litigio".

Las empresas azules, y su configuración comercial inusual, han estado durante mucho tiempo en el corazón de la atención médica estadounidense. Las aseguradoras azules cubren colectivamente aproximadamente a uno de cada tres estadounidenses, ya menudo son los actores más importantes en los mercados de seguros de salud individuales y para pequeñas empresas de los estados. Casi todos son organizaciones sin fines de lucro, a menudo se centra en un solo estado. El más largo, Himno, ofrece planes de marca azul en 14 estados.

En una resolución preliminar de 2018, El juez Proctor asestó un duro golpe a las aseguradoras al adoptar un enfoque legal favorable a los demandantes, diciendo que habían presentado evidencia que parecía mostrar las restricciones de los Blues sobre la competencia, tomados en conjunto, equivalía a una violación inherente de la ley federal antimonopolio.

Las aseguradoras buscaron apelar de inmediato esa decisión antes de procedimientos adicionales en el tribunal de primera instancia. pero la Corte de Apelaciones del Undécimo Circuito de EE. UU. rechazó la solicitud más tarde ese año, lo que dio a los demandantes un apalancamiento significativo y aumentó el incentivo para que las aseguradoras Blue buscaran un acuerdo.

HAGA CLIC AQUÍ PARA LEER MÁS SOBRE FOX BUSINESS

Según el proyecto de acuerdo, las aseguradoras Blue eliminarían una regla que exige que dos tercios de los ingresos netos nacionales de cada empresa provenientes de planes de salud y servicios relacionados provengan de negocios de la marca Blue. Esa regla poco conocida lo que limita la capacidad de expansión de las empresas, surgió como un impedimento potencial para el acuerdo de $ 48 mil millones de Anthem para comprar Cigna Corp., que terminó hundiéndose en gran parte por sus propios problemas antimonopolio.

El otro cambio importante negociado en el borrador del acuerdo relajaría las reglas que requieren que un empleador nacional que busque cobertura de Blue Cross Blue Shield trabaje a través de la aseguradora Blue que cubre la ubicación de su sede.

Bajo las reglas actuales, otras aseguradoras Blue pueden competir por tales negocios de cuentas nacionales sólo si Blue en el estado de origen decide "cederlos". Eso ha permitido que algunos más pequeños, aseguradoras Blue de un solo estado para retener a los principales clientes que de otro modo podrían haber ido a compañías hermanas más grandes.

OBTENGA EL NEGOCIO DE FOX SOBRE LA MARCHA HACIENDO CLIC AQUÍ

Bajo el acuerdo tentativo, ciertos empleadores nacionales también podrían solicitar una oferta a una segunda aseguradora azul de su elección, estableciendo competencia entre los dos Blues.

Escriba a Anna Wilde Mathews a [email protected] y a Brent Kendall a [email protected]

(FIN) Dow Jones Newswires

25 de septiembre 2020 02:32 ET (06:32 GMT)

Documento DNCO20200925001117

-

¿Qué es una cruz de oro?

Una cruz de oro es un indicador técnico básico Análisis técnico:una guía para principiantes El análisis técnico es una forma de valoración de la inversión que analiza los precios pasados para predec

-

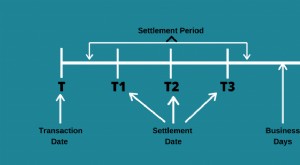

¿Qué es la fecha de liquidación?

La fecha de liquidación es un término de la industria que se refiere a la fecha en que un contrato comercial o derivado se considera definitivo. y el vendedor debe transferir la propiedad del valor al

seguro

-

¿Qué es la liquidación de divisas cruzadas?

¿Qué es la liquidación de divisas cruzadas? La liquidación de divisas cruzadas se refiere a una transacción o un par de divisas cruzadas que no utiliza el dólar estadounidense Dólar estadounidense (USD) El dólar estadounidense se refiere a la m...

-

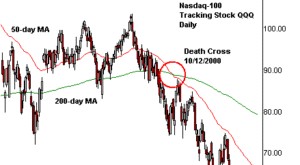

¿Qué es una cruz de la muerte?

¿Qué es una cruz de la muerte? La cruz de la muerte es un patrón de gráfico Análisis técnico:una guía para principiantes El análisis técnico es una forma de valoración de la inversión que analiza los precios pasados para predecir...