¿Retirarse con préstamos estudiantiles? Que hacer primero

Un número creciente de personas mayores se jubila con deudas por préstamos estudiantiles. Los jubilados actuales y futuros pueden conocer las opciones aquí, incluso cuándo refinanciar préstamos para estudiantes. (iStock)

Los préstamos para estudiantes no son solo un problema de los jóvenes. De hecho, datos preocupantes muestran que un número creciente de personas mayores todavía están pagando préstamos educativos, ya sea si ya han ido a la universidad, o préstamos que tomaron en nombre de sus hijos.

De hecho, un informe de 2019 de la AARP encontró que los estadounidenses de 50 años o más debían el 20% del total de la deuda pendiente de préstamos estudiantiles en los EE. UU. con una deuda colectiva entre las personas de este grupo demográfico por un total de alrededor de $ 289.5 mil millones. Los datos más antiguos de la Oficina de Protección Financiera del Consumidor también revelaron que los estadounidenses de 60 años o más representan el 6,4% de los prestatarios de préstamos estudiantiles.

Debes dinero en préstamos estudiantiles a los 50 años, Los años 60 o 70 pueden ser una carga considerable. Los jubilados suelen tener ingresos fijos, lo que dificulta los pagos mensuales. Las personas mayores que ya están jubiladas o que se acercan a la jubilación deben explorar sus opciones para administrar la deuda. Esto incluye decidir si tiene sentido refinanciar los préstamos para estudiantes.

Credible puede ayudarlo a explorar las opciones de refinanciamiento de préstamos estudiantiles para ayudarlo a decidir. Visite Credible hoy para comparar tasas y términos de varios prestamistas sin afectar su crédito.

Los préstamos para estudiantes de pregrado son solo la punta del iceberg cuando se trata de pagar la universidad. Préstamos para estudios de posgrado, la facultad de medicina o la facultad de derecho también pueden sumarse a la ya larga vida del préstamo. Si bien tiene opciones de pago, Puede ser beneficioso considerar estos cursos de acción para asegurarse de que sus préstamos escolares no le afecten mucho al jubilarse.

Refinanciación de préstamos estudiantiles como jubilado

El mejor enfoque para lidiar con sus préstamos estudiantiles como prejubilado o jubilado actual depende del tipo de préstamos que tenga. Los préstamos estudiantiles federales y privados alivian la carga al pagar la universidad, pero es importante notar la diferencia, Los préstamos federales son creados por el gobierno con términos particulares, y los préstamos privados provienen de bancos u otras organizaciones estatales con sus propios términos.

Los préstamos privados a veces se pueden diferir hasta después de completar la educación, y generalmente requieren un puntaje crediticio favorable o un aval. En cambio, Hay dos tipos de préstamos federales, préstamos para padres y préstamos para estudiantes, que tienen pagos que se pueden diferir hasta que el estudiante haya terminado sus estudios.

Préstamos federales para padres, aunque, colocar únicamente las responsabilidades de pago en los padres. Estos préstamos requieren una verificación de crédito, mientras que los préstamos federales estándar no lo hacen. Los préstamos federales vienen con muchas protecciones para los prestatarios, también, incluyendo opciones de pago flexibles. Como resultado, refinanciar préstamos federales para estudiantes generalmente no es aconsejable. Sin embargo, querrá explorar los planes de pago y elegir uno que se adapte a su presupuesto de jubilación.

Si tiene préstamos privados para estudiantes, sin embargo, el cálculo es un poco diferente. No renuncia a los beneficios del prestatario refinanciando, ya que sus préstamos ya están en manos de un prestamista privado. Simplemente refinanciará con otro prestamista privado. Y si puede reducir su tasa de interés y el costo de reembolso, hay poco o ningún inconveniente en hacerlo.

El refinanciamiento puede ayudar a facilitar la liquidación de préstamos estudiantiles, ya que la reducción de la tasa de interés reduce el costo de los préstamos. Puede cancelar sus préstamos más rápida y fácilmente si no debe tanto en intereses. Es posible que pueda pagarlos antes de jubilarse, o poco después.

Dado que la refinanciación de préstamos para estudiantes le permite cambiar su plazo de amortización, puede tomar la decisión de elegir un plazo de amortización más corto que sus préstamos actuales si desea estar libre de deudas más rápido o uno más largo para reducir su pago mensual tanto como sea posible.

Visite Credible hoy para comparar las tasas de refinanciamiento y use una calculadora de refinanciamiento de préstamos estudiantiles para ver cómo podría cambiar el monto de su pago después del refinanciamiento. Es especialmente importante actuar rápidamente para refinanciar si sus pagos mensuales son tan altos que tiene que retirar demasiado de sus cuentas de jubilación demasiado rápido para cubrirlos.

Condonación de préstamos federales para estudiantes

El presidente Joe Biden también puede tomar medidas para ayudar a los prestatarios de préstamos estudiantiles, como perdonar alguna deuda federal. Tiene el respaldo de muchos políticos demócratas, y la senadora Elizabeth Warren (D-Mass.) ha hecho un esfuerzo agresivo para que se alivie la deuda de los estudiantes en función de los ingresos familiares.

Cancelar la deuda estudiantil, o alguna forma de condonación de préstamos estudiantiles, sigue siendo un tema candente en ambos lados del pasillo político. La administración Biden anunció en marzo la suspensión de los pagos de préstamos federales de poco más de un millón de prestatarios.

"Nuestro objetivo es permitir que estos prestatarios que luchan en incumplimiento de pago obtengan las mismas protecciones que anteriormente estaban disponibles para decenas de millones de otros prestatarios para ayudar a capear la incertidumbre de la pandemia, "Dijo el secretario del Departamento de Educación, Miguel Cardona, en un comunicado.

Aquellos que tienen un indulto temporal para hacer pagos mensuales tal vez deseen utilizar este tiempo para pagar más por préstamos privados. O, podría optar por pagar préstamos federales de todos modos, con el pago completo yendo al principal.

Cree un plan general para lidiar con la deuda de préstamos estudiantiles durante la jubilación

Ya sea que refinancia sus préstamos estudiantiles privados o tenga préstamos federales para pagar, o ambos, Es útil tener un plan sobre cuándo y cómo abordar su deuda estudiantil antes o durante la jubilación.

Si aún no está jubilado, Determine cuánto tendría que pagar cada mes para liberarse de las deudas estudiantiles antes de dejar el trabajo. Si ya está jubilado o no puede esperar para dejar el trabajo hasta que sus préstamos estén pagados en su totalidad, Haga un presupuesto para asegurarse de que sus fondos de jubilación puedan cubrir los pagos del préstamo. El uso de la calculadora de préstamos estudiantiles en línea de Credible puede ayudarlo a estimar el monto total que deberá e identificar su pago mensual.

También, considere si puede reducir los costos de otras deudas. Por ejemplo, refinanciar su hipoteca podría reducir potencialmente el pago mensual de su vivienda, liberando dinero extra que puede utilizar para pagar sus préstamos estudiantiles. Puede visitar Credible para explorar las opciones de refinanciamiento de préstamos hipotecarios y ver si puede reducir su tasa y los costos de pago mensual.

No quiere que su deuda estudiantil descarrile su seguridad financiera como jubilado, Cuanto antes elabore un plan para reducir sus costos de pago y cancelar su deuda, mejor estarás. Verifique hoy las tasas de refinanciamiento de sus préstamos estudiantiles en Credible para que pueda tomar una decisión informada sobre si este enfoque es adecuado para usted.

Tiene una pregunta relacionada con las finanzas, pero no sabes a quien preguntar? Envíe un correo electrónico al experto en dinero creíble a [email protected] y Credible podría responder su pregunta en nuestra columna Experto en dinero.

-

¿Cuándo debe realinear los saldos 401 (k)?

¿Cuándo debe realinear los saldos 401 (k)? La necesidad de equilibrar una cartera de jubilación puede deberse a varios factores. La razón principal es que el participante ha alcanzado la edad de jubi

-

El efecto de la deuda en el costo del capital

Es importante considerar la cantidad de deuda que tiene una empresa al valorar sus acciones. Si bien existen diferentes métodos para calcular el costo de capital de una empresa, es esencialmente la c

-

Las compañías farmacéuticas alcanzan un acuerdo de $ 260 millones en un litigio de opioides

Cuatro compañías farmacéuticas llegaron a un acuerdo de $ 260 millones para evitar ir a juicio en un caso presentado por dos condados de Ohio que buscaba culparlos por avivar la crisis de opioides en

-

Cómo comprar acciones de Google en línea

Cómo comprar acciones de Google en línea Cuenta de corredor Advertencia Tenga cuidado:negociar con acciones es una práctica similar a los juegos de azar. Propina Debe conservar una acción

jubilarse

-

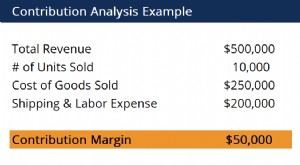

¿Qué es el análisis de contribución?

¿Qué es el análisis de contribución? El análisis de contribución se utiliza para estimar cómo los costos directos y variables de un producto afectan los ingresos netos de una empresa. Aborda el problema de identificar costos simples o ge...

-

Cómo calcular la relación de deuda a crédito

Cómo calcular la relación de deuda a crédito Mantener una relación deuda / crédito baja mejora su puntaje crediticio. El algoritmo de calificación crediticia FICO, el más popular en los Estados Unidos, basa el 30 por ciento en sus niveles de de...

-

Cómo abrir una cuenta corriente en línea si ha sido denunciado a Chex Systems

Cómo abrir una cuenta corriente en línea si ha sido denunciado a Chex Systems Abra una cuenta corriente en línea si ha sido denunciado a Chex Systems Si ha sido denunciado a Chex Systems, sabe lo difícil que es abrir otra cuenta corriente. Este artículo le mostrará cómo abrir ...

-

3 consejos para recuperarse de un revés financiero

3 consejos para recuperarse de un revés financiero Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...