3 errores a evitar al hacer un retiro de cartera grande

Imagine una pareja de Colorado Springs, Jeremy e Irene. Durante mucho tiempo han soñado con ser dueños de una propiedad de vacaciones en las colinas a las afueras de Hailey, Idaho. Pero después de 10 años de ahorro diligente, Jeremy e Irene se dan cuenta de que no tienen idea de cómo administrar un retiro de cartera tan grande.

¿Deberían sacar el dinero con el tiempo mientras buscan seriamente la casa de sus sueños o esperar para retirarlo todo de una vez? ¿Qué inversiones deberían vender? ¿Cómo afectará el retiro sus impuestos? ¿Y qué pueden hacer para asegurarse de que la transacción no desequilibre el resto de su cartera?

"Hay muchos consejos sobre cómo ahorrar para sus objetivos, pero para muchos inversores, hay menos orientación o claridad con respecto a cómo aprovechar sus inversiones una vez que alcanza una meta", dice Rob Williams, CFP ® , CRPC ® , director gerente de planificación financiera, ingresos de jubilación y gestión de patrimonio en el Centro Schwab para la Investigación Financiera.

Como resultado, muchos inversionistas abordan un retiro considerable como lo harían con uno más pequeño, con consecuencias potencialmente negativas tanto para sus impuestos como para el rendimiento general de la cartera. Estos son tres de los errores más comunes que cometen las personas al administrar un retiro de cartera grande, y cómo hacerlo. evitarlos.

Error n.° 1:Retirar todo a la vez

Vender activos sustanciales en un solo año calendario, en lugar de escalonar la distribución durante dos años o más, aumenta su ingreso imponible total y podría ser suficiente para colocarlo en una categoría impositiva más alta.

"Dependiendo del tamaño del retiro, es posible que desee dividirlo en varios años", dice Hayden Adams, CPA, CFP ® , director de planificación fiscal y financiera del Schwab Center for Financial Research. "Si no lo hace, podría recibir una gran factura de impuestos".

Para ayudar a minimizar su factura de impuestos, comience por calcular cuánto dinero necesitará y cuándo lo necesitará, y trabaje hacia atrás a partir de ahí. Luego, puede considerar varias estrategias, como la recolección de ganancias fiscales o la ampliación de tramos impositivos, para obtener el efectivo que necesita con la menor cantidad de impacto fiscal.

Así es como podría funcionar completar un tramo impositivo para ahorrar impuestos.

Digamos que Jeremy e Irene tienen 62 años. Para el 2022, tienen un ingreso de $72 000, lo que significa que su ingreso imponible sería de $46 100 después de tomar la deducción estándar de $25 900 para una pareja casada, lo que los coloca en la categoría impositiva marginal del 12 %.

Han determinado que pueden pagar una segunda casa, que planean comprar en 2024, y necesitan $50,000 para el pago inicial. Deciden que los fondos provendrán de la cuenta IRA tradicional de Jeremy, por lo que el retiro se gravará como ingreso ordinario.

Si Jeremy e Irene retiran el monto total este año, su ingreso imponible total, incluida la distribución de IRA, llevaría parte de ese retiro a la siguiente categoría impositiva más alta del 22 %. Eso significa que tendrían que sacar $59,301 para cubrir los $9,301 estimados en impuestos que adeudarían en ese retiro para obtener el pago inicial de $50,000 que necesitan. 1

Al dividir la distribución en dos años, pueden permanecer en la categoría impositiva inferior del 12 % (suponiendo que no haya cambios en los ingresos ni en los impuestos) y solo necesitarían retirar alrededor de $56,818 en dos años, lo que podría ahorrarles $2,483 en impuestos. Funcionaría así:podrían sacar $37,450 de la IRA de Jeremy este año y adeudar aproximadamente $4,494 en impuestos (a la tasa impositiva del 12%) sobre el retiro. Luego, al año siguiente, podrían retirar $19,368 de su IRA, pagando alrededor de $2,324 en impuestos (a una tasa impositiva del 12 %), lo que les daría $50,000 después de impuestos para el pago inicial. 2

Al usar la estrategia fiscal de dividir sus distribuciones y completar la categoría impositiva del 12 %, Jeremy e Irene podrían reducir sus impuestos generales, minimizando así la cantidad que necesitarían retirar de los ahorros para la jubilación de Jeremy. Repartir un retiro grande a lo largo de varios años, especialmente si se encuentra cerca del extremo superior de su categoría impositiva, a menudo puede resultar en ahorros significativos, dice Hayden.

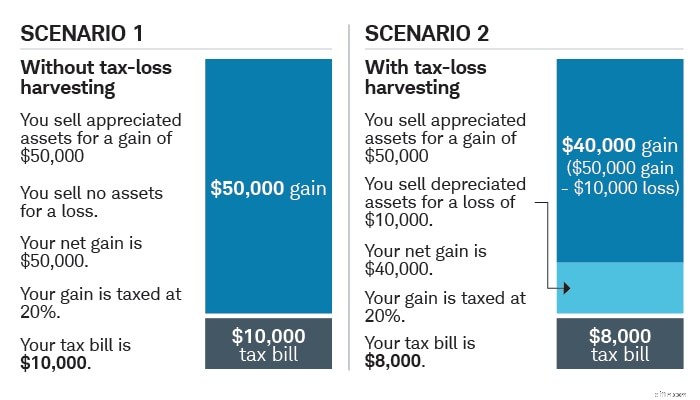

Error #2:Evitar vender con pérdidas

Los inversores suelen tener una antipatía natural hacia la venta de inversiones con pérdidas. Esta llamada aversión a la pérdida puede hacer que pasemos por alto nuestras inversiones de bajo rendimiento al decidir qué activos vender. "Para muchas personas es difícil digerir las pérdidas, pero en realidad pueden ser una gran ayuda, en términos de impuestos, si mantienes la inversión en una cuenta de corretaje sujeta a impuestos", dice Rob.

No todos los activos de bajo rendimiento son aptos para el tajo, pero aquellos con perspectivas de futuro débiles o que ya no se ajustan a su estrategia de inversión son los principales candidatos. "Cuando vende una inversión por menos de lo que pagó, puede usar la pérdida de capital para compensar las ganancias de capital de la venta de otros activos en una cuenta de corretaje sujeta a impuestos que se han apreciado, lo que podría reducir su factura de impuestos", explica Hayden. Esta estrategia se llama recolección de pérdidas fiscales y puede reducir los impuestos sobre sus inversiones si se hace con prudencia.

Además, si sus pérdidas de capital exceden sus ganancias de capital de las inversiones mantenidas y vendidas en una cuenta de corretaje gravable, puede usar esas pérdidas para reducir potencialmente su ingreso gravable ordinario hasta en $3,000. Todo lo que supere ese límite puede transferirse a futuros años fiscales.

Un retiro grande también es una oportunidad ideal para reequilibrar su cartera. A medida que los retiros y las fluctuaciones del mercado alteran las proporciones de las tenencias de su cartera, su asignación de activos puede desviarse de su objetivo, provocando que algunas posiciones estén sobreponderadas y otras infraponderadas. "Es importante mantener su cartera en línea con su tolerancia al riesgo y su horizonte temporal", dice Rob.

Reducir sus pérdidas puede reducir su factura de impuestos

Compensación de ganancias de capital con pérdidas de capital—a.k.a. la recolección de pérdidas fiscales puede reducir potencialmente sus impuestos.

Solo con fines ilustrativos. La tasa de ganancias de capital a largo plazo del 20 % asume una tasa federal combinada del 15 % y una tasa estatal del 5 %. Los inversores pueden pagar tasas de ganancias de capital a largo plazo más altas o más bajas en función de sus ingresos y estado civil.

Error #3:Descuidar tus otros objetivos

Es probable que Jeremy e Irene estén ahorrando e invirtiendo para múltiples objetivos, no solo para su casa de vacaciones en Idaho. Por esta y otras razones, tiene sentido diversificar sus ahorros según el tipo de cuenta en la que invierte, así como el tamaño y el momento de sus metas. Esta estrategia se denomina diversificación fiscal.

"Uno de los beneficios de la diversificación fiscal es tener diferentes tipos de cuentas (corretaje sujeto a impuestos, IRA tradicional y 401(k), Roth IRA y 401(k)) entre las que puede elegir para minimizar el impacto fiscal de un retiro", señala Hayden. .

Las contribuciones a cuentas IRA Roth 401(k) y Roth, por ejemplo, se realizan con dólares después de impuestos, lo que significa que las contribuciones no reducirán su ingreso imponible actual y no deberá impuestos sobre la apreciación, los ingresos o los retiros durante la jubilación. (siempre que el titular de la cuenta tenga más de 59 años y medio y haya tenido la cuenta durante cinco años o más).

Las contribuciones antes de impuestos a cuentas con impuestos diferidos, que incluyen 401(k), 403(b) y cuentas IRA tradicionales, generalmente reducen su factura de impuestos actual y no se gravan hasta que retire el dinero. Los retiros están sujetos a impuestos ordinarios sobre la renta, que pueden ser más altos que las tasas impositivas preferenciales sobre las ganancias de capital a largo plazo de la venta de activos en cuentas sujetas a impuestos y, si se realizan antes de los 59 años y medio, pueden estar sujetos a una sanción fiscal federal del 10 %. (salvo ciertas excepciones).

Mientras tanto, los retiros de una cuenta de corretaje sujeta a impuestos pueden estar sujetos a tasas de ganancias de capital de 0% a 20%, más un impuesto de inversión de ingresos netos adicional de 3.8% para contribuyentes solteros con un ingreso bruto ajustado modificado superior a $200,000 ($250,000 si está casado presentación conjunta).

Por supuesto, un retiro particularmente grande no necesita provenir de una sola cuenta. Más bien, puede escoger y elegir, según la composición general de su cartera y lo que tenga más sentido para su situación.

Cuándo considerar pedir prestado

Si necesita acceso a capital pero duda en liquidar parte de su cartera debido a las consecuencias fiscales, como un mercado a la baja u otras consideraciones, podría tener sentido pedir prestado para financiar su objetivo.

Rob señala que si tomara prestados los fondos a una tasa de interés menor que el rendimiento esperado de su cartera, podría salir ganando. Por supuesto, no hay garantía de que su cartera logre el objetivo declarado, y debe considerar si está dispuesto a asumir el riesgo de que no lo haga.

Si pide prestado contra su casa, los pagos de intereses pueden ser deducibles de impuestos siempre y cuando use los ingresos para mejorar su casa o comprar una segunda casa 3 y su deducción detallada total es mayor que su deducción estándar. "Eso puede reducir aún más el costo de los préstamos", dice Rob, sujeto a las limitaciones y límites actuales del IRS sobre cuánto puede deducir.

También podría considerar pedir prestado contra el valor de sus inversiones con un préstamo de margen de una firma de corretaje o con una línea de crédito basada en valores ofrecida por un banco. Ambos implican riesgos, y es importante comprender estos riesgos antes de pedir prestado. 4

Los préstamos de margen y las líneas de crédito basadas en valores ofrecidas por bancos pueden tener sentido para los inversores con mayor riqueza o flexibilidad que tienen activos de baja volatilidad para pedir prestado, que tienen el control de su deuda y para quienes el nivel de riesgo es apropiado. .

Entrar en una línea de crédito basada en valores y prometer valores como garantía implica un riesgo si el valor de sus inversiones cae. Antes de decidir solicitar una línea de crédito basada en valores, asegúrese de comprender los detalles, los posibles beneficios y los riesgos.

Si necesita acceso a capital pero duda en liquidar parte de su cartera debido a las consecuencias fiscales, como un mercado a la baja u otras consideraciones, podría tener sentido pedir prestado para financiar su objetivo.

Rob señala que si tomara prestados los fondos a una tasa de interés menor que el rendimiento esperado de su cartera, podría salir ganando. Por supuesto, no hay garantía de que su cartera logre el objetivo declarado, y debe considerar si está dispuesto a asumir el riesgo de que no lo haga.

Si pide prestado contra su casa, los pagos de intereses pueden ser deducibles de impuestos siempre y cuando use los ingresos para mejorar su casa o comprar una segunda casa 3 y su deducción detallada total es mayor que su deducción estándar. "Eso puede reducir aún más el costo de los préstamos", dice Rob, sujeto a las limitaciones y límites actuales del IRS sobre cuánto puede deducir.

También podría considerar pedir prestado contra el valor de sus inversiones con un préstamo de margen de una firma de corretaje o con una línea de crédito basada en valores ofrecida por un banco. Ambos implican riesgos, y es importante comprender estos riesgos antes de pedir prestado. 4

Los préstamos de margen y las líneas de crédito basadas en valores ofrecidas por bancos pueden tener sentido para los inversores con mayor riqueza o flexibilidad que tienen activos de baja volatilidad para pedir prestado, que tienen el control de su deuda y para quienes el nivel de riesgo es apropiado. .

Entrar en una línea de crédito basada en valores y prometer valores como garantía implica un riesgo si el valor de sus inversiones cae. Antes de decidir solicitar una línea de crédito basada en valores, asegúrese de comprender los detalles, los posibles beneficios y los riesgos.

Si necesita acceso a capital pero duda en liquidar parte de su cartera debido a las consecuencias fiscales, como un mercado a la baja u otras consideraciones, podría tener sentido pedir prestado para financiar su objetivo.

Rob señala que si tomara prestados los fondos a una tasa de interés menor que el rendimiento esperado de su cartera, podría salir ganando. Por supuesto, no hay garantía de que su cartera logre el objetivo declarado, y debe considerar si está dispuesto a asumir el riesgo de que no lo haga.

Si pide prestado contra su casa, los pagos de intereses pueden ser deducibles de impuestos siempre y cuando use los ingresos para mejorar su casa o comprar una segunda casa 3 y su deducción detallada total es mayor que su deducción estándar. "Eso puede reducir aún más el costo de los préstamos", dice Rob, sujeto a las limitaciones y límites actuales del IRS sobre cuánto puede deducir.

También podría considerar pedir prestado contra el valor de sus inversiones con un préstamo de margen de una firma de corretaje o con una línea de crédito basada en valores ofrecida por un banco. Ambos implican riesgos, y es importante comprender estos riesgos antes de pedir prestado. 4

Los préstamos de margen y las líneas de crédito basadas en valores ofrecidas por bancos pueden tener sentido para los inversores con mayor riqueza o flexibilidad que tienen activos de baja volatilidad para pedir prestado, que tienen el control de su deuda y para quienes el nivel de riesgo es apropiado. .

Entrar en una línea de crédito basada en valores y prometer valores como garantía implica un riesgo si el valor de sus inversiones cae. Antes de decidir solicitar una línea de crédito basada en valores, asegúrese de comprender los detalles, los posibles beneficios y los riesgos.

" id="divulgación_del_cuerpo--divulgación_de_los_medios--14871">Si necesita acceso a capital pero duda en liquidar parte de su cartera debido a las consecuencias fiscales, como un mercado a la baja u otras consideraciones, podría tener sentido pedir prestado para financiar su objetivo.

Rob señala que si tomara prestados los fondos a una tasa de interés menor que el rendimiento esperado de su cartera, podría salir ganando. Por supuesto, no hay garantía de que su cartera logre el objetivo declarado, y debe considerar si está dispuesto a asumir el riesgo de que no lo haga.

Si pide prestado contra su casa, los pagos de intereses pueden ser deducibles de impuestos siempre y cuando use los ingresos para mejorar su casa o comprar una segunda casa 3 y su deducción detallada total es mayor que su deducción estándar. "Eso puede reducir aún más el costo de los préstamos", dice Rob, sujeto a las limitaciones y límites actuales del IRS sobre cuánto puede deducir.

También podría considerar pedir prestado contra el valor de sus inversiones con un préstamo de margen de una firma de corretaje o con una línea de crédito basada en valores ofrecida por un banco. Ambos implican riesgos, y es importante comprender estos riesgos antes de pedir prestado. 4

Los préstamos de margen y las líneas de crédito basadas en valores ofrecidas por bancos pueden tener sentido para los inversores con mayor riqueza o flexibilidad que tienen activos de baja volatilidad para pedir prestado, que tienen el control de su deuda y para quienes el nivel de riesgo es apropiado. .

Entrar en una línea de crédito basada en valores y prometer valores como garantía implica un riesgo si el valor de sus inversiones cae. Antes de decidir solicitar una línea de crédito basada en valores, asegúrese de comprender los detalles, los posibles beneficios y los riesgos.

¿Es adecuada para usted una línea de crédito basada en valores? Obtenga más información sobre la línea de activos comprometidos de Schwab Bank ® .

1 El ejemplo asume que los primeros $37,450 de las distribuciones se gravarían al 12 %, y cualquier monto de retiro superior a $37,450 se gravaría al 22 %. Esto significa que sería necesario un retiro adicional de $21,851 para una distribución total de $59,301. El impuesto estimado sobre esta distribución sería de $9,301, dejando $50,000 después de impuestos para el pago inicial.

2 El ejemplo supone una distribución de $37 450 en el año 1, seguida de una distribución de $19 368 en el año 2, para un retiro total de $56 818 durante 2 años. El retiro total de $56 818 se gravaría al 12 %, lo que daría como resultado un impuesto estimado de $6818, lo que dejaría $50 000 después de impuestos para el pago inicial.

3 Hasta que expire en 2026, la Ley de Empleos y Reducción de Impuestos de 2017 suspende la deducción de intereses pagados sobre préstamos con garantía hipotecaria y líneas de crédito, a menos que se utilicen para comprar, construir o mejorar sustancialmente la vivienda del contribuyente que garantiza el préstamo.

La ley impone un límite inferior en dólares a las hipotecas que califican para la deducción de intereses hipotecarios. Los contribuyentes solo pueden deducir intereses sobre $750,000 ($375,000 para un contribuyente casado que presenta una declaración por separado) de préstamos residenciales calificados. Los límites se aplican a la cantidad combinada de préstamos utilizados para comprar, construir o mejorar sustancialmente la vivienda principal y la segunda vivienda del contribuyente.

4 Para una línea de crédito basada en valores ofrecida por un banco, el banco prestamista generalmente requerirá que los valores utilizados como garantía se mantengan en una cuenta de corretaje prendada separada en un corredor de bolsa, que puede ser una afiliada del banco. El banco, a su sola discreción, generalmente determina los criterios de garantía elegibles y el valor de préstamo de la garantía.

-

18 errores comunes de comercio electrónico que debe evitar:¿cuántos está cometiendo?

¿Quiere que su tienda de comercio electrónico sea lo mejor posible, minimizar el abandono del carrito y ofrecer una gran experiencia a su público objetivo? Excelente, has venido al lugar correcto. Co

-

5 grandes errores que debe evitar al pagar una deuda

Evite estos errores comunes si está tratando de convertirse en libre de deudas. Fuente de la imagen:Getty Images. Pagar su deuda es una de las mejores formas de mejorar su situación financiera. Despué

presupuesto

- 6 errores que se deben evitar al comparar cotizaciones de seguros de automóviles en línea

- Evite estos 3 errores de nuevos inversores

- 4 errores importantes al crear una cartera

- 4 errores en el comercio diario de acciones en línea

- Errores comunes en la venta de acciones y cómo evitarlos

- Evite estos 5 errores al jubilarse en el extranjero

- 5 errores de inversión y cómo evitarlos

- 4 errores comunes que se deben evitar cuando se inscribe en Medicare

- 4 errores que estás cometiendo al invertir

-

7 errores a evitar al tratar de salir de la deuda

7 errores a evitar al tratar de salir de la deuda Endeudarse es sin duda más fácil que fuera. Puntos clave Salir de la deuda lleva tiempo. La forma en que te tratas a ti mismo durante ese tiempo puede ayudar a determinar qué tan exitoso eres. Los ...

-

3 errores a evitar al hacer recortes presupuestarios

3 errores a evitar al hacer recortes presupuestarios No haga recortes presupuestarios que ganaron no terminará ahorrándote dinero al final. Puntos clave Recortar su presupuesto puede ayudarlo a alcanzar mejor sus metas financieras. Los recortes presu...