Cómo presupuestar con renta variable

¿Te preguntas cómo presupuestar con renta variable?

¿Tiene dificultades para administrar su dinero porque sus ingresos están por todos lados?

¿Pasa de una ganancia inesperada de efectivo a un déficit de efectivo en unos pocos minutos?

¿Es usted un trabajador autónomo, un vendedor a comisión, el propietario de una pequeña empresa (que, como todos sabemos, se paga a sí mismo en último lugar, si es que lo hace), un contratista, un agente de bienes raíces... básicamente, alguien que trata con el Dragón de Renta Variable regularmente base?

Es hora de matarlo.

Luchas de ingresos variables

Una de las principales razones por las que las personas me dicen que no pueden presupuestar es porque operan con un ingreso variable. (Vaya, sí, constantemente le pregunto a la gente por qué no hacen un presupuesto. Y sí, soy un gran éxito en las fiestas).

La ecuación básica del dinero es el ingreso mensual menos los gastos, ¿verdad? Y construyes un plan alrededor de eso. Bueno, ¿cómo diablos se supone que debes planificar si la mitad del flujo de ingresos de la ecuación puede oscilar entre $1000 y $10 000 en un mes determinado?

Y no me digas que solo trabajas fuera de los promedios. Eso no funciona. Si planea con un promedio de $5,000/mes y se encuentra en el extremo inferior de ese promedio durante algunos meses seguidos... no funciona.

Así que te rindes.

O, peor aún, pronostica sus ingresos y establece un plan contra eso. Y luego, cuando sus ingresos no alcanzan su pronóstico (demasiado optimista), se da por vencido:“No puedo presupuestar. Quizás si tuviera un salario fijo con un cheque de pago regular, entonces tendría sentido”.

Y el dragón ha ganado.

Un ingreso variable hace que el presupuesto sea aún MÁS crítico

Aquellas personas que lo tienen “fácil”, a las que se les paga exactamente la misma cantidad todos los meses, harían bien en presupuestar y seguir el camino de YNAB. Pero usted, con su ingreso variable, necesita absolutamente un presupuesto. El impacto que tendrá una planificación adecuada en sus finanzas como una montaña rusa será enorme.

Básicamente, estás ante una situación en la que el rendimiento de tu esfuerzo es proporcional a la variabilidad de tus ingresos.

En otras palabras, si sus ingresos son una locura, su presupuesto tendrá un impacto loco (bueno) en su estado de ánimo. Tienes un dragón más grande que matar y lo encontrarás muy gratificante.

Primero, necesitas espacio para luchar

Si tienes la espalda contra la pared, necesitas espacio para luchar. Este es un trabajo para las Cuatro Reglas de YNAB; Regla cuatro, específicamente.

Rompa el ciclo de cheque de pago de inmediato y llegue a un punto en el que no tenga que tocar los cheques de pago, sorteos, desembolsos de este mes, como sea que los llame. Lo que ganas este mes, lo gastas el mes que viene.

Si su ingreso es solo ligeramente variable, este cambio por sí solo es suficiente para alterar todo su paradigma presupuestario. No te ocupas de pronosticar (y estar equivocado), solo te ocupas de tu número conocido:lo que ganaste el mes pasado. Ya está en tu cuenta bancaria.

Entonces, para algunos de ustedes, tal vez aquí es donde termina su lucha. Felicidades.

Para otros con grandes cambios en los ingresos, la lucha acaba de comenzar. Vamos a vestirnos.

Monta tu ofensiva

Llegarás a un punto en el que te pagarás la diferencia cuando tengas un mes inferior al esperado. Y cuando tenga un mes mejor de lo esperado, reducirá parte del extra para usarlo más adelante. Es básicamente el principio del amortiguador de la Regla Cuatro, pero con esteroides. Llamémoslo su Fondo de Renta Variable. Tendremos que hacer esto en pasos.

Paso 1:Establezca sus gastos base.

Necesita una estimación de los gastos de un mes, o saber cuánto cuesta cada mes vivir “normalmente”. Y por normal no me refiero a que hagas uno de estos:

“Bueno, veamos, si realmente reducimos, podríamos simplemente comer los frijoles enlatados en el refrigerador y cocinar arroz cada noche. NUNCA saldríamos a comer, NUNCA tendríamos ningún tipo de entretenimiento y no haríamos NADA divertido durante todo el MES. Y caminábamos al trabajo”.

No, no lo harás. Comerás frijoles y arroz la primera noche, omitirás la actividad divertida la noche siguiente, racionalizarás un poco de carne la tercera noche y racionalizarás salir con amigos la noche siguiente porque es su cumpleaños y es solo por esta vez. Y conducirás al trabajo todos los días.

Sus gastos básicos son lo que necesitaría para vivir sin importar cómo viva ahora, sin cambios. Sin embargo, tenga en cuenta que cuando calcule su línea de base, DEBE recordar absolutamente sus gastos reales (sus requisitos de financiación para días lluviosos de la regla dos).

Por el bien de nuestro ejemplo, digamos que su base de referencia es $5,000.

Paso 2:Determine el tamaño de su fondo de Renta Variable.

Esto depende completamente de ti. Todos deberían estar operando con al menos un mes de gastos básicos. Más allá de eso, es puramente una función de 1) la variabilidad de sus ingresos y 2) su preferencia.

Si su ingreso fluctúa de $4,000 a $6,000 cada mes, tiene una desviación de +/- $1,000 por mes ($2,000). Si puede mirar hacia atrás en sus ganancias y establecer que nunca tiene más de dos meses en el punto de -$1,000, entonces tal vez 2 meses x $2,000 =$4,000 es suficiente. Sin embargo, si puede pasar cinco meses en la caída de -$1000, antes de llegar a la marca de +$1000 por un tiempo... tendrá que tenerlo en cuenta.

Desearía tener alguna fórmula en la que pudieras ingresar tus números, pero tus preferencias también juegan un papel importante aquí.

Entonces, hablemos de alguien con grandes cambios en los ingresos. Digamos que pueden oscilar entre $ 1,000 y $ 12,000 por mes. Con un promedio de $5,000 en los últimos doce meses. Estamos viendo un rango de -$4,000/+$7,000 y eso puede hacer que el Variable Dragon sea difícil de matar. Solo necesita hacer un poco de matemáticas y mantener la vista en el objetivo.

Si su enfoque es la línea de base de $5,000 y reconoce que tiene una desviación de $11,000 ($1,000 en el extremo inferior, $12,000 en el extremo superior), y nuevamente observa las tendencias y se da cuenta de que podría tener varios meses seguidos en el mínimo final de la desviación... necesita ajustar en consecuencia. ¿Qué haría yo personalmente? Probablemente miraría alrededor de $ 20,000 para mi Fondo de Renta Variable (soy bastante conservador, por regla general).

Paso 3:Implementar el plan

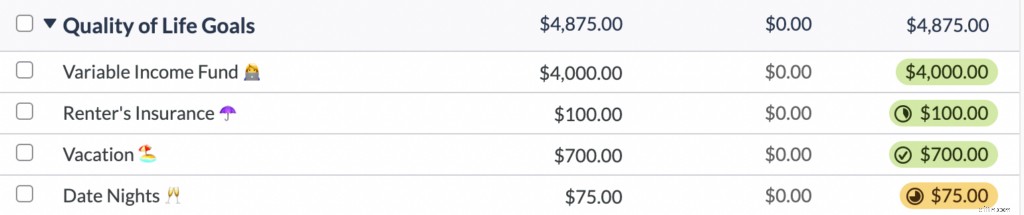

Tendrás un monto objetivo para tu Fondo de Renta Variable. Para nuestra discusión, vamos con $4,000. Ahorra ese dinero.

En YNAB, esto sería simple. No pondrías el dinero en ninguna cuenta corriente o de ahorro separada ni nada por el estilo (¿quién quiere administrar una cuenta más?). Establecería una categoría en YNAB llamada "Fondo de ingresos variables" y presupuestaría los $ 4,000 allí.

Ahora, ¿qué sucede si tiene un mes en el que solo ingresa $ 3,000? ¿Pero su base de referencia es de $ 5,000? Le faltan $2000, por lo que sacaría $2000 de su categoría de Fondo de ingresos variables y usaría esos fondos para presupuestar y vivir su mes normal.

El próximo mes, traes $4,500. Todavía faltan $500 desde su base de referencia de $5,000. Así que toma prestados otros $5,00 de su categoría de Fondo de Renta Variable. Después de deducir los $500, quedan $1500.

Ahora ha tenido dos meses de flujo de efectivo fácil, cero estrés, etc. Ha podido vivir perfectamente "normal". Como resultado, pudo rechazar a dos clientes que habrían sido una gran pérdida de tiempo y no valdrían mucho dinero, ¡porque tenía cierto margen de maniobra! Y luego consiguió un gran cliente porque fue paciente y pudo esperar.

Entonces, al mes siguiente, con ese gran cliente proporcionando mucho trabajo, obtienes $ 6,500. $1,500 más sus requisitos básicos de $5,000. Agradable. Pegue el excedente de $1,500 en su Fondo de Renta Variable y ahora tiene un saldo de $3,000.

El próximo mes, ese gran cliente todavía está dando sus frutos y usted obtiene entre $7000 y $2000 por encima de su línea de base. Su fondo de renta variable solo necesita $ 1,000 para volver a alcanzar la cantidad objetivo de $ 4,000, por lo que le agrega $ 1,000 y lo considera bueno. El extra $1,000 se pueden usar para otra cosa por completo.

Algunas opciones para esos $1,000 adicionales:

1) ¿Se sintió cómodo con el monto objetivo de $4,000 para su Fondo de Renta Variable, o todavía estaba estresado innecesariamente? Es posible que desee ajustarlo en consecuencia.

2) ¿Sus Rainy Day Funds están adecuadamente financiados?

3) ¿Está ahorrando para objetivos a largo plazo (jubilación, universidad de los niños, bodas, etc.)?

4) ¿Tienes ganas de hacer algo genial con algo o todo? (Los ejemplos son infinitos aquí.)

El Arma Correcta para la Lucha

YNAB es el arma de finanzas personales adecuada para la lucha contra la renta variable. Su sencilla interfaz te permite gestionar tu Fondo de Renta Variable con unos pocos clics. No encontrará nada más simple o más efectivo.

Considere la respuesta de Ángela (ella es oriunda de Los Ángeles, California) como parte de nuestras presentaciones de Historias de éxito. Su esposo era un plomero de construcción nueva desempleado. La Renta Variable es solo parte de su vida:

Desempleado y haciendo trabajos secundarios, mi parte favorita fue la siguiente:

Y felicitaciones en grande a su esposo por hacer lo que sea necesario para proveer.

Con un plan establecido y el arma adecuada para implementarlo, sus preocupaciones sobre los ingresos variables casi desaparecerán.

¡Mata a ese dragón!

-

Cómo adelantar un mes con su presupuesto

¿Cómo puede adelantar un mes en su presupuesto y comenzar a vivir con los ingresos del mes pasado? ¡Nos alegra mucho que hayas preguntado! A medida que avanza con su presupuesto , adelantarse un m

-

Cómo crear un presupuesto con ingresos reducidos

Tome estos pasos ahora para ayudarse a usted y a su familia a superar estos tiempos difíciles. La pandemia de COVID-19 le ha costado el trabajo a millones de estadounidenses, al menos temporalment

presupuesto

- Cómo presupuestar en $ 2,

- ¿Cómo modifico un presupuesto en QuickBooks?

- ¿Cómo se crea un presupuesto de base cero?

- Presupuesto de bodas:cómo negociar con proveedores de bodas

- Cómo comprar con un presupuesto ajustado

- Aprenda a hacer un presupuesto con un ingreso basado en propinas

- Cómo hacer un presupuesto

- Cómo hacer un presupuesto de base cero

- Cómo hacer un presupuesto con ingresos irregulares

-

Hacer un presupuesto con ingresos variables:3 consejos para el éxito

Hacer un presupuesto con ingresos variables:3 consejos para el éxito Ya sea que trabaje por su cuenta o tenga un horario de trabajo irregular, presupuestar con un ingreso variable puede ser difícil. Si usted es uno del 30% de los trabajadores estadounidenses que trabaj...

-

Administrar dinero con ingresos irregulares

Administrar dinero con ingresos irregulares Llamando a todos los emprendedores, contratistas, propietarios de pequeñas empresas, y profesionales a comisión! Si es una persona que alguna vez ha vivido con ingresos inestables, sabes presupuest...