Cómo usar YNAB para presupuestar como estudiante universitario

Ahh... la universidad. El último curso intensivo en Adulting 101. Probablemente te pavoneaste en el campus sintiéndote triunfante al principio, lo lograste. Te escapaste de la escuela secundaria. Tenías tu horario y la asignación de tu habitación y una idea general de lo que estaba pasando. No queda nada por hacer más que ir de fiesta, eh, quiero decir estudiar. Muy diligentemente.

Pero seamos realistas, dudo que te hayas pavoneado. Eso sería bastante extraño pero, ciertamente, también algo asombroso. Y tu idea general de lo que estaba pasando probablemente comenzó a sentirse menos al alcance cuanto más te dabas cuenta de cuánto está pasando.

(Alerta de spoiler:esa incertidumbre continúa por el resto de su vida para muchos de nosotros. Bienvenido al club "¿Soy un adulto inadecuado?").

Sí, sabes cómo usar tu plan de comidas (¿quizás?) pero la ayuda financiera y los préstamos estudiantiles y los requisitos previos y optativos y encontrar un trabajo y pasantías y pagar facturas y, oh, ese pequeño asunto de comprometerse con un área de estudio para trabajar en por el resto de tu vida cuando ni siquiera sepas qué quieres ver a continuación en Netflix. Es mucho.

Afortunadamente, los estudiantes universitarios son famosos por tener grandes cantidades de dinero en efectivo y pueden contratar a un asistente personal, un entrenador de vida y un asesor financiero para ayudarlos con todo eso. Es una broma. Probablemente estés arruinado por encima de todo, incluso si tus padres te están ayudando.

Hay mucho que aprender. Y no solo dentro de la especialización elegida.

YNAB no puede ayudar con qué ver en Netflix o qué carrera profesional seguir, pero podemos ayudarlo a construir una base sólida para su futuro financiero, y eso no es poca cosa. Desarrollar buenos hábitos de gasto y ahorro ahora (sí, antes de tener mucho dinero) puede permitirle tener la libertad de tomar decisiones sobre su vida y carrera que de otro modo no podría pagar. También puede mantenerlo fuera de problemas.

En cierto modo, su presupuesto se parece mucho a un entrenador de vida, simplemente no lo molestará para comenzar a meditar ni le pedirá que lleve un diario de gratitud. Eso depende de ti.

Entonces, lo primero es lo primero, obtenga su año gratis de YNAB y luego hablemos sobre cómo usarlo.

No eres un prestamo

Cuando esa ayuda financiera llega a su cuenta, es tentador considerarla como un ingreso. ¡Todos tus problemas parecen resueltos temporalmente! Si parte de ese dinero incluye préstamos estudiantiles, como es probable, sus problemas se están multiplicando silenciosamente:Future You va a ser emboscado si no tiene cuidado.

"Eh, Future Me no es realmente un problema de 'yo'. Ese tipo suena aburrido de todos modos”, es un camino tentador para viajar. NO LE HAGAS ESO A TU FUTURO. Futuro Es posible que desee comprar una casa, invertir en la próxima empresa emergente similar a Apple, viajar por el mundo o enviar una casa llena de niños a una escuela privada.

Future You recordará a Current You relajándose como un villano con un préstamo de dinero y, solo digo, será mejor que esperes que las máquinas del tiempo no sean una cosa para entonces.

Come el ramen. Compra en tiendas de segunda mano. Encuentra diversión barata. Vive dentro de tu presupuesto. Future You quiere opciones que sean más atractivas que una salida nocturna que seguirás pagando durante años.

(Psst... Future You es bastante genial).

Cómo hacer un presupuesto como estudiante universitario

Entonces, YNAB es una aplicación móvil y web, pero también hay un método para nuestra locura de administrar el dinero. ¡Y funciona! Piense en nuestras Cuatro Reglas como su plan de estudios para el éxito.

Regla uno:Dar a cada dólar un trabajo

La primera regla del Club de la Pelea... oh espera, gente equivocada. De todos modos, el primero, y yo diría que el paso más importante para establecer su presupuesto YNAB es dar un trabajo a cada dólar. Piense en ello como gastar su dinero antes de gastarlo realmente; en realidad, es extrañamente divertido, como la gamificación de repartir sus dólares.

Entonces, observa cuánto dinero tiene actualmente y toma decisiones específicas sobre cómo gastará cada dólar. Cuando recién comienza, esto puede parecer un poco estresante si tiene más trabajos para los que tiene dinero que dinero para hacerlos, pero es por eso que prioriza sus próximos gastos en función de la necesidad y las fechas de vencimiento hasta que tenga más dólares.

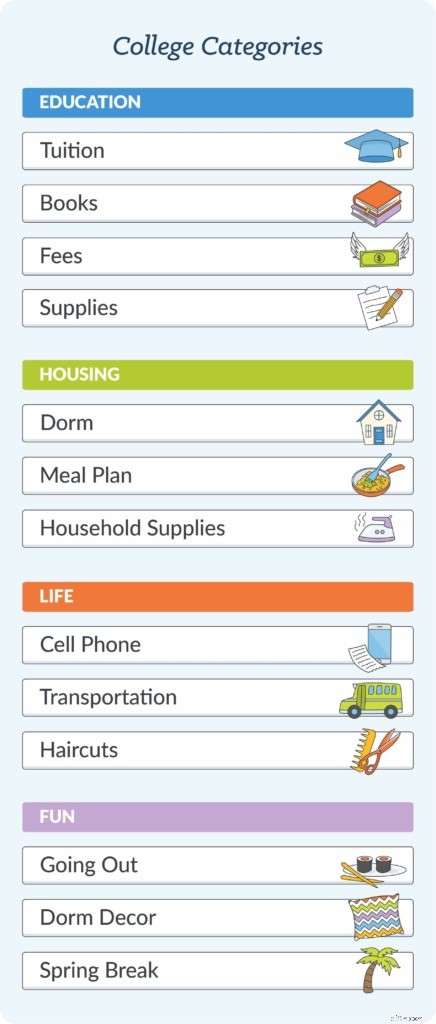

Su grupo de primera categoría generalmente cubre las obligaciones inmediatas (aunque puede reestructurar su presupuesto como lo desee) y puede incluir costos como alquiler, libros, teléfono celular, transporte y cualquier alimento o artículos para el hogar que no sean del plan de comidas. Otros grupos de categorías cubrirían categorías que se incluirían en los objetivos de Gastos verdaderos, Pagos de deudas, Dinero ficticio y Calidad de vida o cualquier otra cosa que desee.

Pero el objetivo es mantener su saldo "Listo para asignar" en cero, porque siempre se asignan todos sus dólares. Es menos probable que los desperdicie si sabe cómo realmente quiere gastarlos.

Si tiene dinero de préstamos estudiantiles, puede ser conveniente configurar esa cantidad como una cuenta separada en su presupuesto y trabajar duro para asignar esos dólares específicos a sus trabajos previstos, como matrícula, vivienda, libros y un plan de comidas. ¡No caiga en la trampa de llevar a Sallie Mae a San José en las vacaciones de primavera!

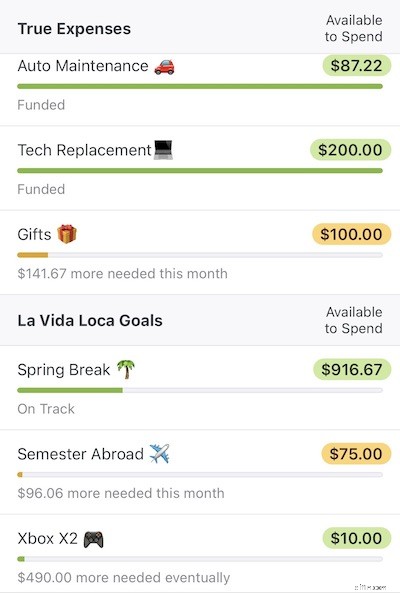

Regla dos:acepte sus verdaderos gastos

Los gastos sorpresa son un hecho desafortunado de la vida. Pero cuando realmente lo piensas, la mayoría de ellos no son tan sorprendentes. En algún momento, su automóvil necesitará reparaciones. Es posible que te empujen a una piscina con tu iPhone en el bolsillo trasero. La Navidad llega todos los años a la misma hora; cumpleaños también. ¿Nuestras primas de seguro de automóvil? Nos dicen cuándo tendremos que pagarles, pero de alguna manera aparecen de la nada como un payaso aterrador en una alcantarilla. Muy molesto.

En lugar de fingir estar sorprendido cada vez que sucede una de estas cosas no tan inesperadas, adelante y planifíquelas. Tome sus grandes gastos, calcule cuánto pueden costar, divida ese número por 12 (o los meses que tarden en volver a ocurrir esos costos) y reserve dinero cada mes para que entregar esa suma global duela un poco menos.

La contabilidad de sus gastos reales requiere un pensamiento realista. ¿Cuánto va a durar realmente tu portátil? (Pista:no para siempre). Comience a reservar pequeñas cantidades de dinero cada mes para que pueda reemplazarlo sin culpa y con efectivo cuando finalmente se retire al cementerio tecnológico.

Los objetivos de gasto y ahorro de YNAB pueden ayudarlo a visualizar sus grandes objetivos como pasos más pequeños y manejables... y reducirán en gran medida su fase de luto cuando los artículos importantes muerden el polvo.

Regla tres:Tirar con los golpes

Las circunstancias cambian. Los errores suceden. Así es la vida.

Así que accidentalmente gastó parte del dinero del pago de su automóvil en boletos para conciertos. Ups. ¿Ahora que? ¿Agacha la cabeza avergonzado? ¿Dejar de presupuestar para siempre porque no se te da bien? No y no. Solo averigua cómo cubrirlo.

¿Recuerdas ese juego de carnaval en el que los pequeños topos aparecían al azar y los golpeabas con un mazo cómicamente grande? Se llama Whack-a-Mole y somos grandes admiradores de eso aquí. Llamamos a reorganizar nuestro presupuesto para cubrir nuestras necesidades cambiantes WAMing.

Es posible que tenga que pedir prestado un poco de su fondo para las vacaciones de primavera de 2022 y que deba reducir a cero su categoría de entrega de pizza para el mes, pero aún puede intentar pagar el pago del automóvil y disfruta del concierto cubriendo tus gastos excesivos con dinero que ya has asignado a otra parte.

Regla cuatro:Envejezca su dinero

Una vez que comience a prestar atención a su dinero, probablemente comenzará a gastar menos cada mes a medida que se vuelva más intencional con respecto a su dinero y sus trabajos. Eventualmente, tendrá suficiente dinero para asignar algunos a las categorías del próximo mes. Y ese es el objetivo.

Una vez que tiene un mes completo de adelanto en las facturas, ya no vive de cheque en cheque. ¡Crear algo de espacio para respirar se siente bien!

¿Busca tutoría adicional sobre cómo configurar su presupuesto YNAB por primera vez? Mire este video útil sobre empezando .

Protegiendo su vida para el futuro

Aquí es donde vamos a obtener todo Life Coach-y en ustedes, muchachos. Una vez que establezca su presupuesto, es muy probable que en algún momento tenga algunos dólares adicionales esperando trabajos. Puede que solo sean unos pocos dólares, como un pequeño cheque que te envía la abuela por tu cumpleaños. Y puede notar que tiene un mes de adelanto y que todos sus gastos están cubiertos cuando va a dar trabajo a estos dólares.

¿Ahora que? Ahora realmente puedes poner tu dinero a trabajar para ti. El cielo es el límite, incluso si no tiene todos los dólares para hacer realidad su sueño ahora mismo.

Podría comenzar un fondo de emergencia de $ 1000. Podrías trabajar en una granja de deseos. Podría gastar algo más de dinero en un reemplazo de automóvil. Podría comenzar a pagar sus préstamos estudiantiles. Podría planificar viajes futuros. Podrías ahorrar para un anillo de compromiso. Oye, tal vez una de esas citas de Tinder finalmente funcione. Establece un objetivo de gasto o ahorro y ponte a trabajar para lograr tus objetivos. Incluso si ese objetivo es solo comprar una Xbox.

Puedes hacer lo que quieras dentro de lo razonable y sin culpa porque estás construyendo algo con todo este presupuesto que estás haciendo.

Y ese es el punto del presupuesto.

Estás subiendo de nivel Future You para que puedas estar mejor preparado para la Boss Battle de la edad adulta.

No comerás esos paquetes de ramen de la tienda de dólar para siempre. ¡A menos que quieras! No estamos hablando de comida reconfortante, y cocinar en casa significa más dinero para las cosas importantes de la vida, como reemplazar ese iPhone anegado.

¿Listo para empezar? Aprovecha el año gratis de YNAB para estudiantes universitarios y empieza a dar trabajo a tus dólares.

-

Cómo utilizo YNAB para presupuestar los días libres

Hace muchos años, yo era el tipo de persona que no usaba todos mis días de vacaciones pagadas. No tenía mucho dinero en ese momento, era nuevo en mi carrera y, aunque no recuerdo específicamente a nad

-

Cómo crear un presupuesto básico en YNAB

Oye, es incierto por ahí. ¿Se pregunta cómo preparar sus finanzas para el futuro? Cree un presupuesto mínimo. Quizás se pregunte, ¿qué es un presupuesto básico? Suena morboso. Escúchame:no tienes que

presupuesto

- Cómo usar Mint:Budget Simply

- Cómo utilizar una cuenta de vacaciones para presupuestar unas vacaciones

- Cómo tener éxito en la elaboración de presupuestos flexibles

- Seguimiento de los gastos escolares con un presupuesto para estudiantes universitarios

- Utilice una plantilla de presupuesto para estudiantes para realizar un seguimiento de los gastos

- Cómo crear un presupuesto para estudiantes universitarios que realmente utilizará

- Cómo ahorrar dinero en la universidad

- Cómo hacer tu hipoteca en YNAB

- Cómo crear y utilizar un presupuesto para estudiantes universitarios

-

Ver mi presupuesto:soy estudiante

Ver mi presupuesto:soy estudiante Nota del editor:Hay muchas maneras diferentes de pagar la universidad, y esta instantánea muestra a un estudiante con algo de apoyo de los padres. Si eres un estudiante que está utilizando préstamos p...

-

Cómo usar YNAB como software de presupuesto empresarial

Cómo usar YNAB como software de presupuesto empresarial Presupuestar es presupuestar, pero presupuestar para su pequeña empresa es simplemente lo suficientemente diferente de la elaboración de presupuestos personales como para que sienta que necesita salir...