Capítulo 1 La guía completa de impuestos sobre las ventas para vendedores en línea [Nexus por estado incluido]

Los impuestos pueden ser abrumadores, pero son esenciales para administrar un negocio exitoso.

Para asegurarnos de que está haciendo sus impuestos de manera correcta y eficiente, hemos compilado una guía rápida para ayudar a los vendedores en línea a navegar por ellos.

En este capítulo, cubriremos el impuesto a las ventas de comercio electrónico y el cumplimiento. Vamos a sumergirnos.

¿Qué es el impuesto sobre las ventas de comercio electrónico?

Comencemos con los conceptos básicos del impuesto sobre las ventas de comercio electrónico.

El impuesto sobre las ventas es un pequeño porcentaje de una venta que un minorista en línea agrega a esa venta.

El impuesto sobre las ventas es un "impuesto al consumo", lo que significa que los consumidores solo pagan el impuesto sobre las ventas de los artículos sujetos a impuestos que compran al por menor.

45 estados de EE. UU. y Washington D.C. tienen un impuesto sobre las ventas.

Además de esto, la mayoría de esos estados permiten que áreas locales como ciudades, condados y otros "distritos fiscales especiales" tengan un impuesto sobre las ventas.

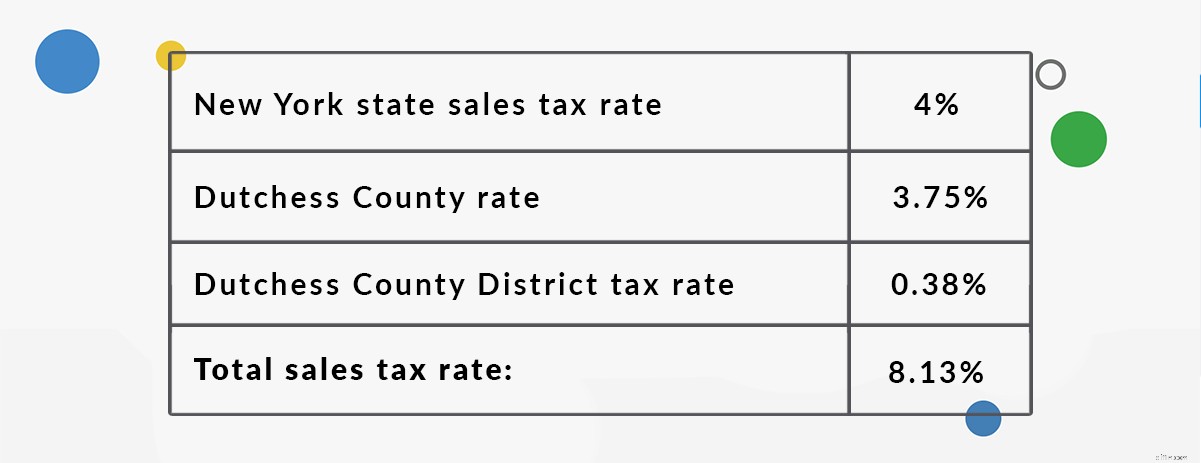

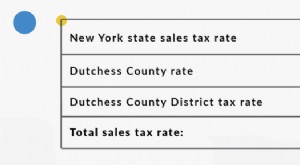

Es por eso que es posible que vea áreas locales, como Rhinebeck, Nueva York, que tienen una cantidad impar de impuestos sobre las ventas combinados.

Estos son todos los componentes de la tasa del impuesto sobre las ventas de Rhinebeck, NY:

El impuesto sobre las ventas se rige a nivel estatal. No existe una ley de impuestos sobre las ventas "nacional" en EE. UU.

Debido a esto, los vendedores en línea pueden encontrarse lidiando con leyes y reglas de impuestos sobre las ventas bastante diferentes cuando se trata de impuestos sobre las ventas en los diferentes estados de EE. UU.

¿Tiene que cobrar impuestos sobre las ventas por las ventas de comercio electrónico?

Como minorista en línea, si usted es responsable del impuesto sobre las ventas en un estado, es su responsabilidad cobrar a sus compradores el monto correcto del impuesto sobre las ventas y remitir los impuestos recaudados al estado.

Veamos cuándo y de qué clientes los vendedores en línea deben cobrar un impuesto a las ventas por Internet.

La regla básica para los vendedores en línea al recaudar impuestos sobre las ventas es:

- Su empresa tiene un nexo de impuestos sobre las ventas en el mismo estado que su cliente.

- El producto está sujeto a impuestos en ese estado.

Exploremos estos conceptos un poco más en profundidad.

1. Nexo del impuesto sobre las ventas.

El nexo del impuesto sobre las ventas es solo una forma legal elegante de decir "conexión significativa" con un estado.

Si usted, como minorista en línea, tiene un nexo en un estado, entonces ese estado lo considera en apuros por cobrar impuestos sobre las ventas a los compradores en el estado.

Siempre tendrá un nexo de impuestos sobre las ventas en su estado de origen. Sin embargo, ciertas actividades comerciales también crean un nexo de impuestos sobre las ventas en otros estados.

Maneras de tener un nexo de impuestos sobre las ventas en diferentes estados

- Una ubicación:una oficina, almacén, tienda u otra presencia física de la empresa.

- Personal:un empleado, contratista, vendedor, instalador u otra persona que trabaje para su empresa.

- Inventario:la mayoría de los estados consideran almacenar inventario en el estado para crear un nexo incluso si no tiene otro lugar de negocios o personal.

- Afiliados:alguien que anuncia sus productos a cambio de una parte de las ganancias crea un nexo en muchos estados.

- Una relación de envío directo:si tiene un envío de terceros a sus compradores, esto puede crear un nexo.

- Venta de productos en una feria comercial u otro evento:algunos estados consideran que tiene un nexo incluso si solo vende allí temporalmente.

- Nexo económico:usted excede un monto de ventas en dólares exigido por el estado en un estado, o realiza una determinada cantidad de transacciones exigidas por el estado en un estado.

2. Condiciones del nexo del impuesto sobre las ventas para cada estado

La mayoría de las definiciones de nexo incluyen los términos "hacer negocios" o "participar en negocios".

Requisitos de Nexus por estado:

La siguiente es la lista actual hasta el momento de este escrito. Consulte los sitios web estatales para confirmar.

- Alabama:la sección del código de Alabama 40-23-68 detalla qué crea el nexo del impuesto sobre las ventas en Alabama.

- Arizona:la guía Nexus de Arizona en Arizona detalla qué crea un nexo de impuestos sobre las ventas en Arizona.

- Arkansas:la publicación "Reglas de Arkansas" del Departamento de Finanzas y Administración de Arkansas de 2008 detalla el nexo en la página 1, bajo "F. Hacer negocios como.”

- California:lea aquí lo que crea un nexo de impuestos sobre las ventas en California (modificado después de Dakota del Sur v. Wayfair) decisión).

- Colorado:la regulación 39-26-102.3 del Departamento de Ingresos de Colorado aborda lo que crea un nexo de impuestos sobre las ventas en el estado.

- Connecticut:Estatutos generales de Connecticut, Título 12 Tributación, Capítulo 219, sección 12-407(a)(15)(A) detalla lo que constituye el nexo del impuesto sobre las ventas. (Puede encontrarlo fácilmente en esta larga página de texto buscando el término exacto "Participado en negocios en el estado".

- Florida:Florida llama a los vendedores con nexus "distribuidores" y define "distribuidor" en la sección del código de Florida 212.06.

- Georgia:Georgia llama a los vendedores con nexus "distribuidores" y define el título 48 del código de distribuidor en Georgia, sección 48-8-2(3). Lea aquí cuándo se requiere que los vendedores de otros estados cobren impuestos sobre las ventas en Georgia.

- Hawái:Hawái no tiene impuestos sobre las ventas, pero sí tiene un "impuesto especial general". La mayoría de los estados con algún tipo de presencia en Hawái, incluida la prestación de servicios, probablemente estarán sujetos al impuesto especial general. Hawái define hacer negocios en su Ley General de Impuestos Especiales, capítulo 237-2 (comienza en la página 4 de este enlace).

- Idaho:Idaho considera que los "minoristas que realizan negocios" en Idaho tienen un nexo de impuestos sobre las ventas. Así es como Idaho define el nexo del impuesto sobre las ventas.

- Illinois:Illinois considera que los "minoristas" en el estado tienen un nexo de impuestos sobre las ventas. Así es como Illinois define "minoristas" (busque "Minorista que mantiene un lugar de negocios en este estado").

- Indiana:Indiana considera que los "minoristas" tienen un nexo en Indiana. Así es como Indiana define a los minoristas con nexo:Código de Indiana 6-2.5-3-1(c) (es posible que deba elegir "Capítulo 6:Impuestos" y luego usar la barra de búsqueda dentro del código).

- Iowa:descubra qué crea un nexo de impuestos sobre las ventas en Iowa en la Guía de impuestos sobre las ventas y el uso de Iowa.

- Kansas:el estatuto de Kansas 79-3702(h)(1) define qué actividades comerciales se consideran para crear un nexo de impuestos sobre las ventas en Kansas.

- Kentucky:las actividades minoristas que crean un nexo en Kentucky se describen en el estatuto de Kentucky 139.340(2).

- Luisiana:Luisiana considera que las entidades que “hacen negocios en una jurisdicción fiscal” tienen un nexo. Esta definición se puede encontrar en el Código de Louisiana Sec. 47:301(4).

- Maine:puede encontrar lo que constituye el nexo del impuesto sobre las ventas en Maine en su "Guía de referencia del impuesto sobre las ventas".

- Maryland:Maryland define lo que se considera un nexo para los proveedores fuera del estado en sus preguntas frecuentes sobre impuestos sobre las ventas y el uso aquí.

- Massachusetts:puede averiguar qué constituye un nexo en esta página bajo el título "¿Quién es un proveedor de impuestos sobre las ventas/uso?"

- Michigan:descubra lo que Michigan tiene que decir sobre el nexo del impuesto sobre las ventas aquí.

- Minnesota:Minnesota define el nexo del impuesto sobre las ventas en el Estatuto de Minnesota 297A.66.

- Mississippi:descubra qué constituye hacer negocios/nexo de impuestos sobre las ventas en Mississippi en Mississippi Code Ann. 27-65-9.

- Missouri:descubra qué constituye el nexo del impuesto sobre las ventas en Missouri aquí.

- Nebraska:el estatuto revisado de Nebraska 77-2701.13 define qué actividades comerciales crean un nexo de impuestos sobre las ventas en Nebraska.

- Nevada:Nevada define lo que crea un nexo de impuestos sobre las ventas en el estado en las Preguntas frecuentes sobre impuestos sobre las ventas. Curiosamente, Nevada revocó su definición de "minorista que mantiene un lugar de negocios" en el estado en 2007 y no la ha reemplazado. Sin embargo, han brindado orientación para los vendedores fuera del estado en el documento Impuesto sobre el uso:Preguntas y respuestas comunes (¡se abre en un documento de Word!) en el sitio web del Departamento de Impuestos.

- Nueva Jersey:este Boletín técnico 78-R de Nueva Jersey detalla qué actividades crean un nexo de impuestos sobre las ventas en Nueva Jersey (p. 2).

- Nuevo México:Nuevo México tiene un "impuesto sobre los ingresos brutos" en lugar de un impuesto sobre las ventas. Puede obtener más información fácilmente sobre quién debe recaudar y remitir el impuesto sobre los ingresos brutos aquí.

- Nueva York:Nueva York define a los "proveedores" como aquellos que tienen un nexo de impuestos sobre las ventas. Puede encontrar la definición de "proveedor" en la Sección 1101(B)(8) del Código de Nueva York.

- Carolina del Norte:puede encontrar la definición de Carolina del Norte de "participación en negocios" (que crea un nexo de impuestos sobre las ventas) aquí (p. 4 en "Participación en negocios").

- Dakota del Norte:en Dakota del Norte, cualquier "minorista que mantenga un lugar de negocios en este estado" tiene un nexo. Puede encontrar esa definición aquí (p. 2).

- Ohio:Ohio analiza lo que constituye un nexo para los vendedores de fuera del estado aquí (Sección (8) “Nexo con el estado”).

- Oklahoma:puede hacer clic aquí para leer exactamente lo que el Departamento de Ingresos de Oklahoma (la autoridad fiscal de Oklahoma) tiene que decir sobre lo que constituye el nexo del impuesto sobre las ventas en Oklahoma (página 8:“Place de Negocios.”)

- Pensilvania:Pensilvania considera que los vendedores que "tienen o mantienen un lugar de negocios" en el estado tienen un nexo. Esto es lo que dice el código de Pensilvania sobre lo que define "tener o mantener un lugar de negocios".

- Rhode Island:consulte la página 2 de este documento para saber qué constituye "participar en negocios en el estado" de Rhode Island.

- Carolina del Sur:Carolina del Sur detalla quién tiene un nexo de impuestos sobre las ventas en el estado en esta página bajo "¿Quién está obligado a presentar una declaración de impuestos sobre las ventas y el uso?"

- Dakota del Sur:haga clic aquí para ver "quién necesita una licencia de impuestos sobre las ventas" en Dakota del Sur.

- Tennessee:puede encontrar la definición de Tennessee del nexo del impuesto sobre las ventas para minoristas fuera del estado en la página 11 de esta publicación.

- Texas:puede encontrar la definición de Texas de "participar en negocios" en la sección del código de Texas. 151.107.

- Utah:lea la Publicación 37 para saber qué constituye el nexo del impuesto sobre las ventas en Utah.

- Vermont:descubra qué crea un nexo de impuestos sobre las ventas para los vendedores de fuera del estado en Vermont aquí (bajo el subtítulo (9).)

- Virginia:Virginia considera que los "distribuidores" tienen un nexo de impuestos sobre las ventas. Descubra cómo Virginia define "distribuidor" aquí.

- Washington:esta publicación define el nexo en el estado de Washington.

- Washington D.C.:los vendedores que "hacen negocios en el Distrito" tienen un nexo de impuestos sobre las ventas en el Distrito de Columbia.

- Virginia Occidental:consulte la publicación sobre impuestos comerciales de Virginia Occidental aquí.

- Wisconsin:vea las "actividades que crean el nexo de Wisconsin" aquí (11.97(3).)

- Wyoming:Wyoming considera que los "proveedores" tienen un nexo de impuestos sobre las ventas. Puede encontrar la definición de "proveedor" de Wyoming aquí en "Artículo 1 - Impuesto estatal sobre el uso".

3. Impuestos sobre el producto.

La mayoría de los bienes personales tangibles, como muebles o cepillos de dientes, están sujetos a impuestos.

Pero algunos estados hacen excepciones para ciertos productos.

Por ejemplo, la ropa no está sujeta a impuestos en Pensilvania. Entonces, si vende ropa a un cliente en Pensilvania, ¡no le cobre impuestos sobre las ventas!

Como otro ejemplo, el estado de Illinois cobra impuestos sobre las ventas a una tasa reducida del 1 % sobre los artículos comestibles.

Entonces, si tiene un nexo en Illinois y vende artículos comestibles, asegúrese de cobrar esa tasa de impuesto sobre las ventas del 1% en lugar de la tasa de impuesto sobre las ventas completa de Illinois. La tasa habitual del impuesto sobre las ventas de Illinois es del 6,25 % + cualquier tasa local que corresponda.

Cada estado decide qué artículos están sujetos a impuestos y cuáles no. Si cree que puede estar vendiendo un artículo que no está sujeto a impuestos, consulte con su estado.

Si tiene un nexo de impuestos sobre las ventas en un estado y los productos que vende están sujetos a impuestos en ese estado, debe registrarse para obtener un permiso de impuestos sobre las ventas y recaudar impuestos sobre las ventas de los compradores en ese estado.

3 pasos para el cumplimiento del impuesto sobre las ventas

Una vez que haya determinado que tiene un nexo en un estado y que está vendiendo artículos sujetos a impuestos en ese estado, su próximo paso es cumplir.

1. Regístrese para obtener un permiso de impuestos sobre las ventas.

Antes de hacer cualquier otra cosa, cumpla con los requisitos registrándose para obtener un permiso de impuestos sobre las ventas en su estado nexo.

Para ello, comuníquese con la autoridad fiscal de su estado (generalmente llamado "Departamento de Ingresos [Estado]"). El estado requerirá información de identificación de usted y su empresa e información sobre sus actividades comerciales.

Puede averiguar cómo registrarse para obtener un permiso de impuestos sobre las ventas en todos los estados aquí.

¡No te saltes este paso!

La mayoría de los estados consideran ilegal recaudar impuestos sobre las ventas sin un permiso.

Desde su punto de vista, si recolectas sin un permiso, les estás dando a entender a tus clientes que estás recaudando impuestos sobre las ventas, pero que te estás quedando con el dinero.

Siempre tenga un permiso válido de impuestos sobre las ventas antes de comenzar a recolectar.

Cuando emitan su permiso de impuestos sobre las ventas, su estado también le asignará una frecuencia de presentación de impuestos sobre las ventas. Por lo general, es mensual, trimestral o anual.

Como regla general, cuanto mayor sea su volumen de ventas en un estado, más a menudo el estado querrá que presente una declaración de impuestos sobre las ventas y remita el impuesto sobre las ventas que haya recaudado.

2. Recaudar impuestos sobre las ventas.

A continuación, configure y comience a recaudar impuestos sobre las ventas en línea para todos sus carritos de compras y mercados en línea.

Cada carrito de compras y mercado tendrá una forma de recaudar impuestos sobre las ventas, aunque algunos motores de recaudación de impuestos sobre las ventas son más sólidos que otros.

Por ejemplo, Amazon tiene un motor de recaudación de impuestos sobre las ventas muy detallado y exacto.

eBay, por otro lado, solo permite que los vendedores en línea cobren una tasa de impuesto sobre las ventas de los compradores en cada estado.

¿Por qué es importante poder recaudar más de una tasa de impuesto sobre las ventas por estado? Se debe a un concepto llamado "fuente de impuestos sobre las ventas".

Repasemos lo básico.

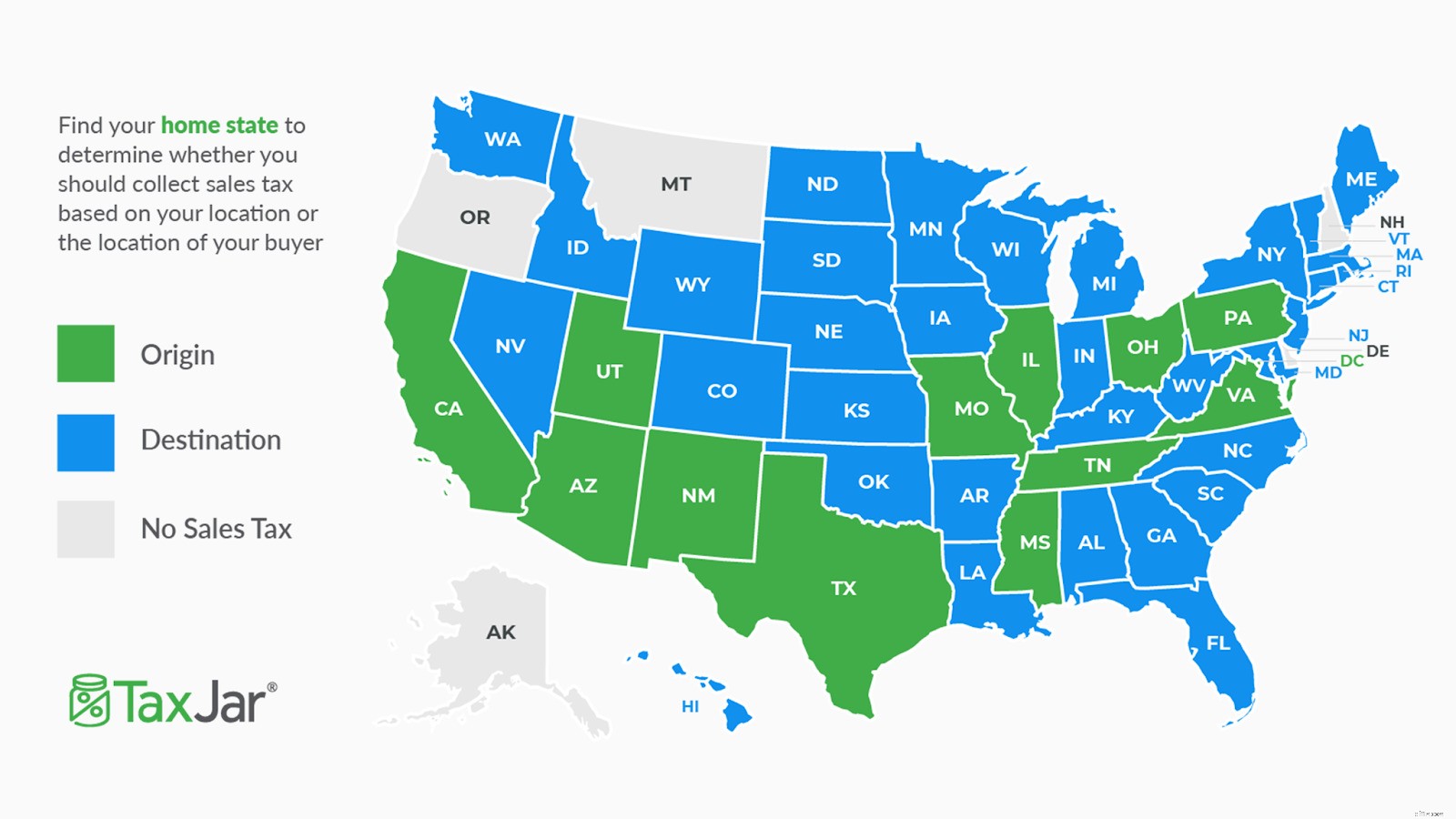

Abastecimiento de impuestos sobre las ventas basado en el origen y el destino

Ya mencionamos que cada estado puede crear sus propias reglas y leyes de impuestos sobre las ventas.

Una elección que pueden hacer los estados es si utilizar o no fuentes de impuestos sobre las ventas "basadas en el origen" o "basadas en el destino".

Esto simplemente significa que los estados pueden decidir si los vendedores en línea cobran impuestos sobre las ventas en función de la tasa de impuestos sobre las ventas de su ubicación comercial (abastecimiento basado en el origen), o si los vendedores en línea deben recaudar impuestos sobre las ventas en la dirección de envío del cliente (destino- abastecimiento basado).

La mayoría de los estados se basan en el destino.

Desde el punto de vista del estado, esto asegura que cada área local reciba la cantidad exacta de impuestos sobre las ventas recaudados de los compradores en su jurisdicción.

Pero puede hacer que la recaudación, declaración y presentación de impuestos sobre las ventas sea muy difícil para los vendedores en línea que tienen un nexo en los estados basados en el destino.

Ejemplo de recaudación de impuestos sobre las ventas basado en el origen

Lou vive y vende en línea desde su casa en Irving, Texas. Texas es un estado con impuesto sobre las ventas basado en el origen, por lo que cuando Lou hace una venta a un comprador en Archer City, Texas, le cobra a ese cliente su tasa de vivienda del 8,25 % en Irving.

No cobra al cliente la tarifa Archer City.

Ejemplo de recaudación de impuestos sobre las ventas basado en el destino

Amanda vive y vende desde su casa en Stamford, Nueva York. Nueva York es un estado con impuesto sobre las ventas basado en el destino, por lo que cuando Amanda realiza una venta y envía un artículo a un comprador en Buffalo, debe cobrarle a su cliente la tasa del impuesto sobre las ventas de Buffalo.

Ella no le cobra al comprador la tasa del impuesto sobre las ventas de su casa en Stamford.

¿No pasó la prueba de 2 preguntas anterior? Puede leer mucho más sobre el origen frente al impuesto sobre las ventas basado en el destino aquí.

3. Informe y presente el impuesto sobre las ventas.

Cuando emitieron su permiso de impuestos sobre las ventas, su estado le asignó una frecuencia de presentación de impuestos sobre las ventas.

Esto significa que la fecha de vencimiento de su impuesto sobre las ventas será mensual, trimestral o anual (y, a veces, semestral).

Tenga en cuenta que las fechas de vencimiento del impuesto sobre las ventas de cada estado son ligeramente diferentes.

La mayoría de los estados quieren saber de usted el día 20 del mes posterior al período imponible, pero otros quieren saber de usted el último día del mes, o el 15, o el 23, etc.

Cuando llega la fecha de vencimiento, su trabajo es informar cuánto impuesto sobre las ventas ha recaudado en cada estado.

Si el estado solo quisiera ver un número, su trabajo sería fácil.

Pero para complicar las cosas, la mayoría de los estados quieren saber cuánto impuesto sobre las ventas recaudó de los compradores en cada jurisdicción fiscal.

Esto significa calcular cuánto impuesto sobre las ventas recaudó en cada estado, ciudad, condado y otra jurisdicción fiscal especial en todos sus estados nexos. (¿Y quién diablos sabe qué ciudad está en qué condado en un estado sin buscarlo?)

Este proceso se vuelve especialmente complicado si vende en varios canales y tiene que intentar integrar más de un informe de impuestos sobre las ventas.

Afortunadamente, vivimos en una época en la que existe tecnología de automatización de software de impuestos sobre las ventas de comercio electrónico para simplificar este proceso.

¡Uf!

TaxJar es una aplicación de automatización de impuestos sobre las ventas que puede usar dentro del tablero de BigCommerce.

Una vez que haya informado cuánto impuesto sobre las ventas ha recaudado, su siguiente paso es presentar su declaración de impuestos sobre las ventas y remitir el impuesto sobre las ventas que ha recaudado de los clientes.

Aquí hay un par de consideraciones importantes:

- Presente siempre "cero declaraciones":Presente una declaración de impuestos sobre las ventas antes de la fecha de vencimiento, incluso si no recaudó ningún impuesto sobre las ventas de sus compradores durante el período imponible. Los estados quieren saber de usted, incluso si no tiene ningún impuesto sobre las ventas que remitir. Algunos estados incluso le impondrán una multa por no presentar una declaración de cero.

- Aproveche los descuentos:aproximadamente la mitad de los estados con impuestos sobre las ventas se dan cuenta de que pedirles a los minoristas que actúen como agentes de recaudación de impuestos es una carga. Estos estados le permiten quedarse con un porcentaje muy pequeño (generalmente 1-2%) del impuesto sobre las ventas que recauda de los compradores. Asegúrese de aprovechar este descuento cuando presente su declaración en uno de estos estados con un descuento en el impuesto sobre las ventas.

Para cumplir plenamente con los impuestos sobre las ventas, regístrese para obtener un permiso de impuestos sobre las ventas en los estados donde tiene un nexo de impuestos sobre las ventas, luego presente y remita el impuesto sobre las ventas adeudado para cada una de sus fechas de vencimiento del impuesto sobre las ventas.

Otros datos importantes sobre impuestos a las ventas de comercio electrónico para vendedores en línea

Con eso, tiene los elementos básicos que necesita para cumplir con los impuestos sobre las ventas.

Hay un par de otras cosas interesantes a tener en cuenta sobre el impuesto a las ventas.

1. Certificados de reventa.

En la mayoría de los estados, su permiso de impuestos sobre las ventas también sirve como certificado de reventa o permiso de vendedor.

Si realiza arbitraje minorista (compra artículos al por menor con la intención de revenderlos usted mismo), entonces no está obligado a pagar impuestos sobre las ventas de esos artículos si presenta su certificado de reventa a un minorista participante.

Ahora tenga en cuenta que los minoristas no están obligados a aceptar su certificado de reventa.

Por lo tanto, si tiene un certificado de reventa válido, pero el minorista al que le compra artículos para revender le cobra impuestos sobre las ventas, a menudo puede reclamar el impuesto sobre las ventas que pagó en su próxima declaración de impuestos sobre las ventas.

Además, tenga en cuenta que los certificados de reventa se deben usar estrictamente para comprar artículos que realmente planea revender. Es ilegal usar su certificado de reventa para comprar artículos como suministros de oficina o de embalaje, o artículos para uso personal.

El estado considera este fraude y tanto usted, como revendedor, como el minorista que le vendió los artículos podrían enfrentar multas y sanciones.

2. "Revisiones periódicas de impuestos sobre las ventas".

Debe verificar dos veces el cumplimiento del impuesto sobre las ventas periódicamente.

Las actividades comerciales, como contratar a un empleado en otro estado, abrir una ubicación en otro estado, o simplemente realizar una cierta cantidad de ventas o realizar una cierta cantidad de transacciones de ventas en un estado pueden significar que ahora tiene un nexo de impuestos sobre las ventas en un nuevo estado. estados El informe Perspectivas de impuestos sobre las ventas de TaxJar le advertirá si está a punto de alcanzar un umbral.

Por el contrario, también puede cerrar una ubicación o hacer que un empleado abandone su empresa, lo que significa que ya no tiene nexo en un estado.

Si su obligación tributaria sobre las ventas cambia, asegúrese de actualizar sus permisos de impuestos sobre las ventas con cada estado y también actualice su recaudación de impuestos sobre las ventas en sus diversos carritos de compras y mercados.

Una revisión periódica garantizará que cumple con los impuestos sobre las ventas.

Para obtener más información sobre el impuesto sobre las ventas por Internet, puede consultar con el departamento de ingresos de su estado o con un profesional calificado en impuestos sobre las ventas.

Conclusión

Es esencial comprender cómo los impuestos afectan su negocio y qué software de impuestos es el mejor para usar. Si usa un software de impuestos como TaxJar, puede integrar fácilmente su cuenta con BigCommerce para automatizar los cálculos, informes y presentaciones de impuestos sobre las ventas.

-

Capítulo 5 Leyes y regulaciones comerciales en línea:una guía de comercio electrónico

¿Qué tienen en común una secadora de cabello desenchufada, un hoverboard en llamas y las grabaciones de voz de los niños? Estas son tres razones por las que Amazon fue demandado durante el último añ

-

5 estrategias de comercio electrónico para más ventas después de las vacaciones

Los minoristas recuperan lo que invirtieron cuando se trata de la temporada navideña. Si puede mantenerse al día con la demanda monumental y eclipsar a sus competidores, obtendrá suficientes ventas pa

Negocio

- 6 mejores prácticas de gestión de gastos:la guía completa para directores financieros y expertos

- ¿Se declara en quiebra? Una guía paso a paso

- Estados de jubilación:cómo elegir el estado para usted

- Guía fiscal de capital personal 2018 para inversores inteligentes

- La guía completa de las acciones de Meme

- ¿Qué es Polkadot? La guía completa

- Capítulo 2 ¿Es su empresa una buena opción para Amazon?

- La guía completa de 2022 para preparar su tienda de comercio electrónico para Holiday Magic

- Impuesto sobre las ventas por estado:tasas de 2022

-

La guía completa para la personalización del comercio electrónico a escala

La guía completa para la personalización del comercio electrónico a escala El santo grial de la longevidad del negocio minorista es crecer y mantener una base de clientes leales. Mantener a los clientes contentos y leales requiere una combinación fina de optimización tanto...

-

Su guía de temas de comercio electrónico:cómo elegir el diseño adecuado para su tienda en línea

Su guía de temas de comercio electrónico:cómo elegir el diseño adecuado para su tienda en línea En el mundo digital actual, los consumidores están más distraídos que nunca. ¿Cuántas veces visitó un sitio web y luego abandonó su carrito porque tenía que hacer mandados o cambió de pestaña porque...