Cómo funcionan los planes 401(k)

¿Ha comenzado a planificar su jubilación?

¿Ha comenzado a planificar su jubilación? En 1978, el Congreso decidió que los estadounidenses necesitaban un poco de estímulo para ahorrar más dinero para la jubilación. Pensaron que si le daban a la gente una forma de ahorrar para la jubilación y al mismo tiempo reducían sus impuestos estatales y federales, podrían aprovecharla. Se aprobó la Ley de Reforma Tributaria. Parte de ella autorizó la creación de un plan de ahorro de impuestos diferidos para los empleados. El plan recibió su nombre de su número de sección y párrafo en el Código de Impuestos Internos -- sección 401, párrafo (k) .

Ted Benna, que era consultor de beneficios, ideó la primera versión de este plan. Su plan fue aceptado oficialmente por el IRS y las reglamentaciones propuestas se emitieron en 1981. En 1982, los contribuyentes pudieron aprovechar este nuevo plan por primera vez. Tomó casi 10 años, pero las regulaciones finales finalmente se publicaron en 1991.

Cuando la gente habla de los planes 401(k), a menudo se habla de ventajas como:

- Dinero gratis de su empleador

- Ingresos sujetos a impuestos más bajos

- Ahorros y ganancias que se acumulan sin que tengas que acordarte de hacer depósitos

- La oportunidad de jubilarse y no tener que preocuparse más por el dinero

¿Suena esto demasiado bueno para ser verdad? no lo es Es lo que puede ganar al invertir en el plan 401(k) de su empresa. El 401(k) es uno de los planes de jubilación más populares que existen.

Aunque los planes de jubilación pueden ser lo más alejado de su mente, piense en la diferencia que pueden hacer 10 años en el mundo de las inversiones. Aprenderás sobre esa diferencia en este artículo. Si su empleador ofrece un plan 401(k), tiene mucho sentido participar en él lo antes posible. Si comienza temprano, tal vez alrededor de los 25 años, es muy probable que tenga un millón o dos (o más) en su cuenta para cuando se jubile.

Los planes 401(k) son parte de una familia de planes de jubilación conocida como contribución definida planes Otros planes de contribución definida incluyen planes de reparto de utilidades, IRA y Simple IRA, SEP y planes de compra de dinero. Se denominan "planes de aportes definidos" porque el monto que se aporta lo define el empleado (también conocido como el participante) o el empleador.

En este artículo, descubrirá cómo pequeñas inversiones mensuales pueden convertirse en un millón de dólares cuando se jubile. Descubrirá por qué el plan 401(k) es una de las mejores formas de ahorrar para la jubilación, por qué su empleador lo ofrece y cómo puede aprovechar al máximo su cuenta.

¿Qué hace que un 401(k) sea diferente?

Cuatro cosas diferencian un plan 401(k) de otros planes de jubilación.

- Cuando participa en un plan 401(k), le dice a su empleador cuánto dinero desea depositar en la cuenta. Por lo general, puede depositar hasta el 15 por ciento de su salario en la cuenta cada mes, pero el empleador tiene derecho a limitar esa cantidad. Puede valer la pena buscar un límite más alto si no es tan alto como le gustaría que fuera. El IRS limita su contribución anual total a $15,000 (para 2006).

- El dinero que aportas sale de tu cheque antes los impuestos se calculan, y lo que es más importante, antes de que tenga la oportunidad de tenerlo en sus manos. Eso hace que el 401(k) sea una de las formas más sencillas de ahorrar para la jubilación.

- Si tiene suerte, su empleador igualará una parte de su contribución. Su empleador quiere que participe en el plan debido a problemas de cumplimiento de los que hablaremos más adelante. La cantidad igualada que ofrecen (la parte de dinero gratis) es su incentivo para participar.

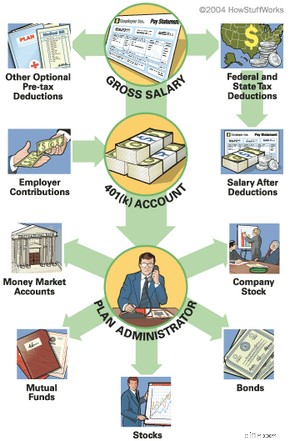

- El dinero se entrega a un administrador externo que lo invierte en fondos mutuos, bonos, cuentas del mercado monetario, etc. Ellos no determinan la combinación de inversiones:usted lo hace. Por lo general, tienen una lista de vehículos de inversión entre los que puede elegir, así como algunas pautas para el nivel de riesgo que está dispuesto a asumir. También hablaremos de eso más adelante.

Así es como se ve el proceso general:

¿El inconveniente del 401(k)? Si retira su dinero antes de cumplir los 59,5 años, tendrá que pagar el impuesto correspondiente, MÁS una multa del 10 % al IRS.

¿Qué tan seguro está su dinero?

¿Qué pasa si su empleador se declara en bancarrota? ¿Cómo sabes que tu dinero está seguro? La Ley de Seguridad de Ingresos de Jubilación de Empleo (ERISA) que se aprobó en 1974 incluye regulaciones que protegen sus ingresos de jubilación. Requiere que todos los depósitos 401(k) se mantengan en cuentas de custodia para mantener su dinero seguro en caso de que algo le suceda a su empleador.

También establece requisitos que su empleador debe seguir, como enviarle estados de cuenta regulares, facilitar el acceso a su cuenta y mantener el cumplimiento para que el plan sea justo para todos en la empresa. También requiere que su empleador le proporcione materiales educativos sobre las oportunidades de inversión dentro de su plan.

- Calculadora de inversiones/401(k)

- Calculadora de jubilación

401(k) frente a acciones

¿Por qué sería mejor contribuir a un plan 401(k) que, digamos, invertir en acciones por su cuenta? Después de todo, con tus propias inversiones al menos no te penalizan cuando las vendes.

Hay varias ventajas en un 401(k) sobre sus propias inversiones. Por supuesto, eso no significa que no debas hacer ambas cosas. Siempre es una decisión inteligente diversificar (o distribuir) sus inversiones financieras generales. Las principales ventajas de un 401(k) son que el dinero se aporta antes de que se paguen impuestos y su empleador puede igualar su contribución con dinero de la empresa. Hay otras ventajas, pero primero hablemos de los dos pesos pesados.

¿Qué significa realmente "antes de impuestos"?

Hagamos los cálculos para ver la ventaja del ahorro antes de impuestos. Por ejemplo, puede decidir que quiere poner $200 en su cuenta cada mes. Suponga que, antes de comenzar con su 401(k), estaba trayendo a casa $2,000 por mes antes de impuestos y $1,440 después de impuestos (pagando $560 en impuestos por un tramo impositivo del 28 por ciento). Debido a que los $200 salen antes de impuestos, eso significa que usted paga impuestos sobre $1,800 (pagando $504 en impuestos), por lo que su ingreso después de impuestos es de $1,296. En otras palabras, usted está pagando $200 en su 401(k), pero su salario neto solo baja $144. ¡Acabas de ahorrar $56 al mes!

Además de reducir la cantidad de impuestos que paga sobre su salario, también podrá diferir los impuestos sobre las ganancias de las inversiones de su 401(k) hasta la jubilación. En ese momento, probablemente estará en una categoría impositiva más baja de todos modos. También puede vivir en un estado que no tiene impuestos estatales sobre la renta. (Para su información, esos estados son:Alaska, Florida, Nevada, Dakota del Sur, Texas, Washington y Wyoming. Tennessee y New Hampshire solo gravan los dividendos y los ingresos por intereses). y Calculadora de capitalización sin impuestos para ver cuánto puede marcar la diferencia a lo largo de los años.

¿Dinero gratis?

Hablemos de ese dinero gratis de su empleador. Aunque no están obligados a hacerlo, muchos empleadores igualan un porcentaje de lo que sus empleados aportan a sus cuentas 401(k). El problema es que, por lo general, no ponen nada a menos que tú lo hagas. (Hablaremos sobre las opciones de "puerto seguro" más adelante; estas pueden requerir que su empleador contribuya a cada empleado elegible). Si no participa en el programa, básicamente está dejando dinero para que otra persona lo elija. arriba. Es como encontrar un billete de $20 en el parque de diversiones y dejarlo tirado en el suelo.

Otra cosa que debe recordar acerca de las contribuciones que realiza su empleador es que, aunque el IRS limita la cantidad anual total que puede aportar, esa cantidad no cuenta para la cantidad anual total usted puede contribuir ($15,000 en 2006).

Existe un límite general sobre cuánto puede ir a su cuenta 401(k) cada año. El total para 2006 es de $44,000 o el 100 por ciento de su salario anual, lo que sea menor. Este límite se conoce como el límite 415 (también llamado así por el Código de Rentas Internas que lo estableció).

Una pequeña desventaja de la contribución del empleador es que puede haber un calendario de adjudicación . La adquisición de derechos significa que generalmente hay un cronograma escalonado para determinar cuándo el dinero que el empleador aporta a su cuenta es realmente suyo. Por ejemplo, su empleador puede tener un cronograma de adjudicación de tres años que aumenta su propiedad del dinero en un tercio cada año. Después de tres años, el dinero es todo tuyo y todas las contribuciones futuras son 100 por ciento tuyas.

Préstamo de su cuenta

Puede estar pensando que realmente no puede permitirse poner el 15 por ciento de su salario en una cuenta que no podrá tocar hasta que se jubile. Pero en algunos planes 401(k), puede pedir prestado de su cuenta en caso de una emergencia. Pagarás intereses, pero te los estás pagando a ti mismo. (Puede haber algunas desventajas que acompañan a las ventajas de obtener un préstamo contra su 401(k).)

Y finalmente, si está pensando en abrir una IRA (que sigue siendo algo inteligente), puede tomar nota de que solo puede contribuir $4,000 anuales a una IRA (en 2006, esto aumentará a $5,000 para 2008), mientras que su contribución anual al 401(k) puede ser hasta $11,000.

Cambiar de trabajo

¿Qué pasa si cambias de trabajo? ¿Significa eso que tiene que pagar el impuesto y la multa para conservar su dinero? No. Puedes:

- Mantenga su dinero en el plan de su empleador anterior

- Transferir el dinero a un nuevo plan 401(k) o IRA Tiene la opción de retirar dinero , pero a menos que tenga 59.5 años, tendrá que pagar el impuesto y la multa del 10 por ciento al IRS.

Si decide dar la vuelta en otro 401(k) o IRA, ASEGÚRESE de no permitir que le escriban el cheque . El cheque tiene que ser escrito para ir directamente a la nueva cuenta. No hay período de gracia para depositar el dinero en la nueva cuenta. Si le llega a usted en lugar de a la nueva cuenta, se le cobrará el impuesto y la multa del 10 por ciento.

Si elige mantener su dinero en el plan de su empleador anterior , entonces también hay un par de requisitos. En primer lugar, debe tener un total de derechos adquiridos de al menos $5000 en su cuenta y, en segundo lugar, debe tener menos de la edad normal de jubilación del plan (generalmente 65).

Cuánto contribuir

Entonces, ¿cuánto debería poner en su cuenta 401(k)? Eso depende en parte de lo que su empleador le permita contribuir. Por lo general, puede aportar hasta el 15 por ciento de su salario anual. Si su empleador no permite tanto, siempre puede presionar para obtener un porcentaje más alto. Puede llevar un tiempo y necesitarás el apoyo de tus compañeros de trabajo, pero valdrá la pena. Para 2006, el IRS limita las contribuciones anuales totales (tanto sus contribuciones como la cantidad que iguala su empleador) al 100 por ciento de su salario o $44,000, lo que sea menor.

Cosas a considerar...

Hay varias cosas a tener en cuenta antes de establecer una cantidad para contribuir cada mes. Primero, ¿cómo está la economía en este momento? ¿Tu trabajo es estable? ¿Hay muchos despidos en su industria? Si ese es el caso, entonces sería prudente tener un poco más de dinero en una cuenta de ahorros más accesible u otra cuenta financiera. La regla general es que desea tener al menos tres meses de gastos de manutención en una cuenta accesible en todo momento, y preferiblemente seis meses. Esto es particularmente cierto en tiempos económicos difíciles.

Pero, ¿qué pasa si todo va bien, su trabajo es seguro y no tiene grandes necesidades financieras futuras (como niños que van a la universidad)? En ese caso, probablemente deberías ser un poco más agresivo con tus contribuciones. Planifique sus necesidades para el año y comprométase consigo mismo cuánto dinero quiere ahorrar. Todo se reducirá a cuánto dinero puede prescindir de manera realista. Vacaciones extravagantes, coches de lujo... ¿realmente los necesitas? O bien, puede ser solo una cuestión de cuánto dinero puede prescindir y aún así poder pagar todas sus facturas.

Cualquiera que sea la situación, siéntese y calcule un presupuesto que incluya una cantidad fija de dinero para un 401(k). Hay algunas excelentes calculadoras de presupuesto disponibles en Internet que le ayudarán a asegurarse de que no se pierda nada cuando configure su presupuesto. Utilice esta calculadora de inversión para averiguar la diferencia que generarán $50 por mes durante 20 años, o la diferencia que generarán $100 durante 10 años.

En general, si es joven, tiene un trabajo seguro y no tiene grandes necesidades de dinero por venir, entonces tiene sentido poner en su cuenta 401(k) tanto como su empleador le permita.

No olvides los aumentos...

El plan 401(k) es tan fácil que incluso puede olvidar que está invirtiendo dinero en él. Hagas lo que hagas, no olvides aumentar la cantidad que ingresas cuando te suban el sueldo (o incluso si tienes más ingresos de alguna otra fuente). En algunos casos, su empleador puede transferir su contribución como un porcentaje de su salario. Si ese es el caso, los aumentos en su salario aumentarán automáticamente su contribución al 401(k). Sin embargo, si su empleador está poniendo una cantidad fija en su cuenta, deberá asegurarse de decirle a su empleador que la aumente y en qué cantidad.

Decidir dónde invertir

Hasta ahora, toda esta toma de decisiones sobre el 401(k) ha sido bastante fácil. Ahora es el momento de la parte divertida:decidir exactamente cómo y dónde quiere invertir el dinero que tanto le costó ganar.

Su plan 401(k) típico puede ofrecer 20 o más opciones de inversión, que incluyen:

- Fondos mutuos de acciones

- Fondos mutuos de bonos

- Cuentas de valor estable

- Cuentas de mercado monetario

¿Cuáles son las diferencias? ¿Cómo debe dividir sus dólares para obtener el máximo rendimiento? Lo más probable es que el administrador de su plan no le aconseje exactamente dónde invertir. Es demasiada responsabilidad. Primero, repasemos cuáles son realmente todas las opciones enumeradas anteriormente.

Cuentas de mercado monetario y cuentas de valor estable por lo general consisten en certificados de depósito y valores del Tesoro de los Estados Unidos. Son muy seguros y ofrecen un crecimiento pequeño pero constante.

Fondos mutuos de bonos son cantidades agrupadas de dinero invertidas en bonos. Los bonos son básicamente pagarés que emiten empresas o gobiernos. Los bonos se devuelven con un interés que suele ser un porcentaje fijo de la cantidad comprada. Cuando un bono dentro del fondo mutuo alcanza su vencimiento, los ingresos se utilizan para comprar diferentes bonos para la cartera.

Fondos mutuos de acciones son carteras de acciones de empresas. Cuando compras acciones, estás comprando una pequeña parte de la empresa. Los fondos mutuos de acciones, como los fondos mutuos de bonos, son administrados por un administrador de dinero profesional. Las acciones de cada empresa dentro de la cartera tienen un valor diferente que fluctuará en función del éxito empresarial de la empresa. El precio de las acciones del fondo mutuo está determinado por su valor liquidativo, que también fluctúa según las circunstancias de las empresas dentro del fondo.

Niveles de riesgo

La primera decisión importante que debe tomar es qué tipo de riesgo está dispuesto a asumir. Puede tomar la ruta conservadora, lo que significará rendimientos más bajos pero una probabilidad menor de pérdidas. O bien, puede tomar una ruta moderada, que incluye una combinación de opciones arriesgadas y conservadoras y rendimientos moderados a bajos. O bien, puede ser agresivo y optar por opciones con un alto potencial de ganancias pero también con mayores riesgos. A medida que aumenta el rendimiento potencial de un fondo, aumenta su nivel de riesgo. El riesgo es esencialmente las fluctuaciones que formarán parte de la existencia de cualquier fondo. Esto significa que el marco de tiempo en el que tiene que invertir afectará en gran medida el plan de ataque que decida para sus inversiones 401(k).

Por ejemplo, si va a necesitar el dinero más temprano que tarde, entonces su tolerancia al riesgo será menor y deberá elegir inversiones de bajo riesgo con un historial de rendimientos más constante y estable. También puede reducir su riesgo diversificando sus inversiones.

Si tiene muchos años de inversión por delante (10 o más), entonces probablemente pueda permitirse correr más riesgos. Cuanto más tiempo tenga su dinero invertido, más tiempo tendrá para recuperarse de cualquier pérdida.

Sus propios sentimientos personales hacia la inversión también son un factor importante. Estresarse por las inversiones no es bueno para nadie. Piense con qué riesgo se siente cómodo y luego planifique sus inversiones en consecuencia. Recuerde que la mayoría de los planes le permiten reorganizar o "reequilibrar" sus fondos al menos trimestralmente y, en algunos casos, puede reequilibrarlos con la frecuencia que desee.

Hacer sus selecciones

De las opciones que tiene, la más arriesgada, pero también la opción con el mayor potencial de ganancias, son los fondos mutuos de acciones . Históricamente, las acciones en su conjunto han tenido rendimientos anuales promedio cercanos al 11 por ciento. . La parte difícil es seleccionar los fondos mutuos de acciones correctos. ¿Cómo saber cuáles son los fondos con mejor rendimiento? Según un artículo de Motley Fool, "Con el tiempo, el tipo de fondos mutuos de acciones con mejor rendimiento absoluto, sin excepción" es un fondo indexado. . Un fondo indexado esencialmente coincide con el mercado. No tiene gestor y está compuesto simplemente por cantidades representativas de cada acción del índice. Es la apuesta más segura para lograr una tasa de rendimiento constante que pueda acercarse mucho o igualar ese promedio del 11 por ciento.

Hay varios fondos indexados. El más conocido es probablemente el índice S&P 500 . Este fondo indexado funciona bien, pero también hay otros que funcionan bien, como el Wilshire 5000. . Debido a que es muy difícil elegir acciones individualmente que superen a un índice como el S&P 500, tiene mucho sentido invertir en un fondo indexado. El mismo artículo de Motley Fool afirma que los fondos indexados superan entre el 80 y el 90 por ciento de los fondos de capital gestionados activamente.

El problema surge cuando su plan 401(k) no ofrece un fondo indexado. ¿Que haces entonces? Parte del aumento en el valor de un fondo indexado proviene del hecho de que no se administra activamente y, por lo tanto, no tiene la tarifa asociada con esa administración. Puede reunir algunos fondos que podrían actuar como un fondo indexado, pero requerirá algo de trabajo. Lo primero que tienes que fijarte son las tarifas y comisiones que se cobran. Busque un fondo que tenga tarifas de administración inferiores al 0,75 por ciento, sin cargos de venta ni tarifas 12b-1. (Las tarifas 12b-1 son tarifas anuales que el fondo usa para sus esfuerzos de marketing). También querrá buscar un fondo que tenga baja rotación de acciones. -- eso típicamente significa que funciona bien. El rendimiento pasado del fondo también es un buen indicador del éxito futuro, pero no es una garantía.

Haciendo tu tarea

No elija acciones a ciegas sin saber nada sobre ellas. Haz un poco de tarea. El administrador de su plan debe tener información disponible para usted sobre cada fondo. A menudo, también están disponibles en línea. Lea el prospecto de cada fondo y selecciona los que creas que encajan mejor con tus propias filosofías e ideas.

Para construir una cartera diversificada de fondos, una estrategia es seleccionar el 25 por ciento de los fondos de acciones de pequeña capitalización, el 25 por ciento de acciones de mediana capitalización, el 25 por ciento de acciones de gran capitalización y el 25 por ciento de acciones internacionales. Si su plan 401(k) no ofrece todas esas opciones, puede completar las que faltan con una IRA. La idea es distribuir sus inversiones para crear una cartera diversa. Esto ayuda a equilibrar su riesgo porque cuando tiene un fondo que está arriba, probablemente tendrá otro fondo que está abajo. Los fondos de gran capitalización son menos riesgosos, pero los fondos de pequeña capitalización suelen tener un mayor potencial de crecimiento.

Para mantener este saldo, también debe recordar revisar de vez en cuando y asegurarse de que todavía tiene los mismos porcentajes para cada tipo de fondo. Si a las empresas dentro de un fondo les está yendo extremadamente bien, a menudo se las puede empujar a otro nivel, en cuyo caso sus inversiones se desequilibran.

- Pequeña capitalización los fondos suelen invertir en empresas que tienen un valor de mercado inferior a 1.000 millones de dólares. Los fondos de pequeña capitalización pueden proporcionar altos rendimientos de inversión, pero también se consideran un poco riesgosos.

- Mediana capitalización los fondos generalmente están compuestos por compañías valoradas en el rango de $ 1 mil millones a $ 8 mil millones. Tendrán algunos en el extremo inferior que probablemente tengan un mayor crecimiento pero al mismo tiempo agreguen algo de riesgo.

- Gran capitalización Los fondos invierten en empresas con valores de mercado superiores a los 8.000 millones de dólares. Las grandes capitalizaciones a menudo siguen a los fondos indexados e invierten en todas las empresas. Los fondos de gran capitalización son menos riesgosos, pero por lo general producen rendimientos más bajos.

Qué tener en cuenta

Estas son algunas cosas que debe tener en cuenta:

- Tener un alto porcentaje de las acciones de su empresa - Desde la debacle de Enron, muchas empresas (y empleados) están analizando sus ofertas 401(k) y evaluando la combinación de acciones externas con acciones de la empresa. No se recomienda tener más del 20 por ciento de su cartera con una acción. Algunas empresas alientan a los empleados a comprar sus acciones e incluso pueden otorgar el monto equivalente del 401(k) en acciones de la empresa en lugar de efectivo. Esto crea una cartera muy desequilibrada para los empleados.

- Perder parte del aporte del empleador porque no contribuye lo suficiente - Por ejemplo, supongamos que su empresa iguala 50 centavos por dólar hasta el cinco por ciento de su salario. Eso significa que si solo aporta el tres por ciento de su salario, se está perdiendo parte de ese dinero gratis. Miremos los números. Si gana $40,000 por año, eso significa que contribuir $1,200 (tres por ciento) significaría que su empleador solo está contribuyendo (igualando) $600 en lugar de los $1,000 que estaría poniendo en su cuenta si estuviera contribuyendo el cinco por ciento completo ($2,000). En este escenario, está perdiendo $400 por año en dinero gratis. Puede que no parezca tan terrible, hasta que veas lo que harían los $400 perdidos de ese año en 20 años con una ganancia promedio de acciones del 10 por ciento:esos $400 crecerían a $2,955.62.

Beneficio y responsabilidad de los empleadores

¿Por qué los empleadores ofrecen planes 401(k)? ¿Qué hay para ellos? En realidad, hay varios beneficios para los empleadores. Por un lado, el mercado laboral a menudo lo exige. Para conseguir los mejores y más brillantes empleados, las empresas deben ofrecer atractivos programas de beneficios. El plan 401(k) puede, por lo tanto, ayudar a reclutar .

Las contribuciones del empleador al plan 401(k) también se pueden vincular con las ganancias de la empresa y otras metas corporativas. En otras palabras, puede actuar como un plan de incentivos alentar a los empleados a trabajar más duro y de manera más inteligente para que la empresa funcione bien. Si se cumplen los objetivos de la empresa, entonces el nivel de contribución del empleador puede ser mayor.

El plan 401(k) también es menos costoso que los planes de beneficios definidos, que garantizan que se le dará una cantidad específica (definida) cuando se jubile. Además, los gastos generales y administrativos del plan 401(k), así como cualquier contribución equivalente que haga el empleador, son gastos deducibles de impuestos. .

Recuerde también que los empleadores tienen su propio futuro financiero en juego, por lo que ofrecer un buen plan 401(k) para los empleados también los beneficiará.

Cuando los empleadores deciden ofrecer un plan 401(k) a los empleados, deben seguir varios pasos, tanto inicialmente como de manera continua. Lo primero que harán es invitar a varios proveedores de planes diferentes a presentar propuestas para sus planes. Cada proveedor del plan tendrá tarifas administrativas y otros costos que pueden variar bastante de un proveedor a otro. También tendrán diferentes niveles de servicios que pueden o no ser gratuitos.

Para obtener el mejor trato que satisfaga las necesidades de la empresa, los empleadores primero deben asegurarse de comparar manzanas con manzanas asegurándose de que todos los proveedores les brinden la misma información. La Administración de Seguridad de Beneficios para Empleados del Departamento de Trabajo de EE. UU. ofrece un formulario de divulgación de tarifas uniformes que está disponible para descargar. Al usar este formulario, el empleador puede solicitar información de manera uniforme a los proveedores del plan. Hay varios aspectos de cada plan individual que también deben analizar, entre ellos:

- Características - Esto incluye la cantidad de opciones de inversión, los tipos de inversiones, la disponibilidad de acceso a Internet y comercio, y las características del préstamo.

- Tarifas - ¿Cómo se cobran las tarifas del plan? Por ejemplo, algunas tarifas se pueden cargar directamente al plan general, mientras que otras se pueden deducir de los rendimientos de la inversión.

- Servicios - ¿Qué servicios ofrece el plan? ¿Cuáles de ellos son gratuitos y cuáles tienen un cargo adicional?

- Variaciones de tarifas - ¿Cuáles son las variaciones de tarifas para los diferentes tipos de opciones de inversión?

- Restricciones - ¿Existen reglas contra la terminación anticipada del plan con ese proveedor?

- Asistencia educativa - ¿Cuánta ayuda hay disponible para los empleados? ¿Ese servicio es gratuito o se ofrece por una tarifa?

- Atención al cliente - ¿Qué tipo de servicio al cliente recibirá el empleador? ¿Cómo se puede modificar el plan a medida que cambian las necesidades de la empresa?

Algunos de estos artículos son cosas opcionales sobre las que el empleador tendrá que decidir. Por ejemplo, puede haber características del plan que el empleador no quiera que estén disponibles. Luego, el empleador tiene que decidir cuál de las tarifas pagará la empresa y cuál pagarán los empleados.

El plan 401(k) promedio que incluye los costos de las contribuciones equivalentes va del dos al tres por ciento de la nómina.

Cuestiones de cumplimiento normativo

Para asegurarse de que el plan sea justo para todos los empleados y no solo para los empleados altamente remunerados (HCE) o los empleados clave, el IRS exige que el plan satisfaga las pruebas de no discriminación. cada año. Estas reglas son solo para asegurarse de que los empleados conozcan el plan, lo aprovechen y reciban los mismos beneficios del plan.

Un plan que es "muy pesado " tiene más del 60 por ciento de los activos provenientes de empleados clave. Los empleados clave son empleados que son propietarios de al menos el 5 por ciento de la empresa, ganan más de $ 85,000 o tenían un salario que se ubicó en el 20 por ciento superior de los salarios dentro de la empresa .

Todo se reduce a que los empleados no altamente remunerados tienen que contribuir a una tasa que sea proporcional a la del grupo altamente remunerado. Si las contribuciones de los empleados peor pagados son más bajas de lo esperado, entonces los empleados mejor pagados estarán limitados en cuánto pueden contribuir. Esta es en parte la razón por la que los empleadores se esfuerzan tanto para lograr que los empleados participen en el plan 401(k):si los empleados con salarios más bajos no contribuyen mucho, entonces los empleados con salarios más altos (como los ejecutivos y los propietarios) no pueden contribuir. mucho, tampoco.

Si el plan es muy pesado, entonces el empleador tiene que trabajar para corregir el problema ya sea reduciendo el límite de contribución de HCE o contribuyendo más a las cuentas que no son de HCE. También hay un Puerto Seguro opción, que es simplemente otra forma de asegurar el equilibrio dentro del plan. El método Safe Harbor permite a los empleadores omitir las pruebas de no discriminación si otorgan de inmediato a los empleados y cumplen con los siguientes requisitos de contribución:

- Todos los que no son HCE reciben un 100 por ciento de las contribuciones que hacen que son hasta el tres por ciento de sus salarios totales, y un 50 por ciento de las contribuciones que hacen que son del tres por ciento al cinco por ciento de sus salarios.

- La tasa de contribuciones paralelas que se realizan a las HCE no puede ser superior a la que se realiza a las que no son HCE.

Como alternativa, un empleador puede hacer contribuciones no electivas equivalentes al tres por ciento de los salarios de todos los empleados elegibles, incluso aquellos que no participan en el plan.

Los empleadores deben presentar el Formulario 5500 anualmente al IRS. Este formulario proporciona informes e información estadística sobre el plan y sus patrocinadores, y proporciona prueba de cumplimiento con los requisitos legales de 401(k).

Calculadoras de finanzas

- Calculadora de inversiones/401(k)

- Calculadora de jubilación

-

Cómo funcionan los planes de negocios

Si desea que su producto o servicio llegue a una amplia audiencia y realmente venda, debe pensar en hacer. Ver más fotos de negocios y corporaciones. Entonces, ¡has decidido comenzar tu propio nego

-

Cómo funcionan los planes de jubilación de Keogh

El congresista Eugene Keogh (derecha) fue durante mucho tiempo un defensor de las pequeñas empresas, incluso de las muy pequeñas. Aunque su nombre ya no aparece en el código fiscal, la gente todavía d

jubilarse

- Cómo planificar un viaje durante la jubilación

- ¿Cómo funcionan las anualidades indexadas?

- Cómo establecer un plan calificado

- Planes de pensión:¿Cómo funciona la adquisición de derechos?

- Planes 412i

- Planes de jubilación para pequeñas empresas:¿401 (k) o IRA?

- ¿Cómo funciona un plan de jubilación SIMPLE?

- Cómo funcionan los planes de pensión:una explicación simple

- Cómo funcionan los planes 529 y por qué son útiles para ahorrar para la universidad

-

Me encanta el trabajo a tiempo parcial, entonces, ¿cómo planifico mi jubilación?

Me encanta el trabajo a tiempo parcial, entonces, ¿cómo planifico mi jubilación? Trabajar. Aunque sabemos que tenemos que trabajar hasta que seamos económicamente independientes, muchos de nosotros tenemos una relación de amor y odio con él. Nos encanta el dinero que ganamos, per...

-

Cómo funcionan los planes de marketing

Cómo funcionan los planes de marketing Tener un plan de marketing lo prepara para un mayor éxito. La planificación del programa de marketing de su empresa es un proceso muy parecido al que atraviesa cuando es joven y decide qué quiere hac...