Cómo seguir la regla 50/30/20

Si eres como mucha gente, los presupuestos te intimidan. ¿Quién quiere rastrear cada centavo en una hoja de cálculo? ¿Quién quiere renunciar a sus lujos favoritos? ("¡No es mi Netflix!")

Sin embargo, para ser financieramente responsables, tenemos que hacer un seguimiento de nuestros gastos de alguna manera. Si realmente quiere jubilarse algún día, debe analizar detenidamente cómo gasta su dinero.

¿Significa eso que tienes que dejar tu café matutino o romper tu adicción a las velas perfumadas? No necesariamente. Puedes gastar algo de dinero divertido, pero tiene que haber un límite.

Regla 50/30/20

La regla 50/30/20 es una técnica de presupuesto simple que lo ayuda a pagar sus cuentas, trabajar para lograr sus objetivos financieros y derrochar un poco en usted mismo. Si no le gusta la idea de hacer un presupuesto, esta técnica es para usted.

Invertir y ahorrar son una parte esencial de un presupuesto equilibrado. Comience con Wealthsimple en solo 5 minutos y benefíciese de tecnología de punta, tarifas bajas y asesoramiento financiero amigable, regístrese ahora.

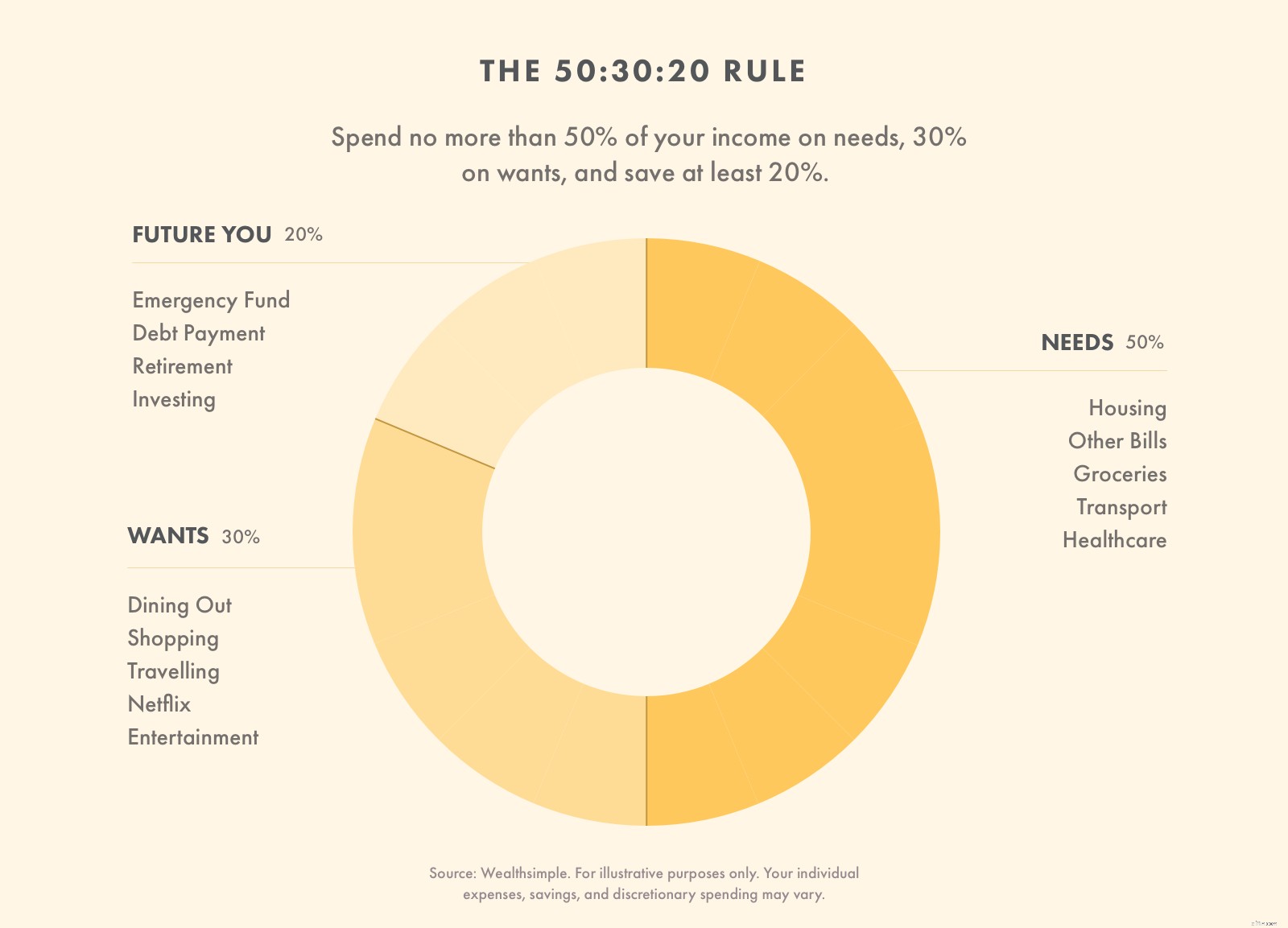

¿Qué significa la regla 50/30/20?

La regla 50/30/20 es una forma de presupuestar su dinero dividiendo sus gastos en tres categorías. Fue popularizado por la senadora Elizabeth Warren, experta en bancarrotas, y su hija ejecutiva de negocios, Amelia Warren Tyagi. Se descompone así:

-

50% de tus ingresos e debe ir hacia sus necesidades. Esto incluye gastos de vivienda, alimentación, transporte, cuidado de niños, etc.

-

30% de sus ingresos debe destinarse a las cosas que desea, como viajes, restaurantes, entretenimiento y productos de lujo.

-

20% de sus ingresos debe servir a sus metas financieras. Esto incluye reducción de deuda, ahorros en efectivo e inversiones.

Damir Alnsour, Portfolio Manager de Wealthsimple explica que esta no es una regla estricta. No tienes que ceñirte exactamente a esos porcentajes (porque la vida real es complicada), pero debes usarlos como pautas.

La regla 50/30/20 funciona porque es simple. No necesita hojas de cálculo o herramientas complejas, lo que significa que es más probable que lo siga. Es un gran punto de partida para las personas que son nuevas en la elaboración de presupuestos. Damir menciona que, si bien la regla 50/30/20 es un enfoque simplificado, "proporciona un criterio razonable con el que el hogar promedio puede comparar sus gastos actuales".

Este presupuesto también le da cierta flexibilidad. Por ejemplo, si vive en un área de alto costo de vida, es posible que deba gastar el 55 % de sus ingresos en necesidades y reducir sus deseos al 25 %. (¡Pero no te vuelvas loco aquí!)

Es inteligente tratar sus necesidades y deseos como límites y sus ahorros como un objetivo. Si sus necesidades cuestan más del 50%, busque formas de reducirlas. Si sus deseos cuestan más del 30%, gaste menos.

Pero si ahorra más del 20%, ¡genial! No hay límite de cuánto debe ahorrar. Si tiene una deuda considerable, considere trasladar algunos de sus deseos a sus ahorros para reducir esa carga y ahorrar en cargos por intereses.

Presupuestar su dinero usando la regla 50/30/20

Cómo presupuestar su dinero usando la regla 50/30/20

Para presupuestar su dinero utilizando la regla 50/30/20, primero calcule su ingreso después de impuestos. Planifique gastar el 50 % de sus ingresos en necesidades, el 30 % en deseos y el 20 % en ahorros y pago de deudas.

Paso 1:Calcule sus ingresos después de impuestos

Su ingreso después de impuestos es lo que queda después de que su empleador deduce sus impuestos y los costos de Medicare y Seguro Social. Puede encontrar este total en su talón de pago. Si su empleador deduce las tarifas del seguro de salud y las contribuciones de jubilación, vuelva a sumarlas. (Esos gastos pertenecen a la categoría de necesidades).

Si trabaja por cuenta propia, su ingreso después de impuestos incluye su ingreso bruto menos los gastos comerciales y lo que reserva para impuestos. ¡Ojalá estés haciendo esos pagos trimestrales!

Si combina sus finanzas con un socio, sume sus ingresos después de impuestos para diseñar un presupuesto para su hogar.

Paso 2:Limite sus necesidades al 50 % de sus ingresos

Su primer paso es reducir sus gastos para que sus necesidades sean menos del 50% de sus ingresos después de impuestos. Tus necesidades son gastos que tienes que pagar. Incluyen cosas como...

-

Pagos de alquiler o hipoteca

-

Préstamos para automóviles y costos de transporte

-

Primas de seguro

-

Alimentos y artículos para el hogar

-

Facturas de servicios

-

Facturas de teléfono celular

-

Ropa y zapatos esenciales

-

Pagos mínimos de crédito

Tendrá que usar cierta discreción para separar sus necesidades y deseos, pero es mejor ceñirse a una definición estricta de necesidades. Solo debe incluir cosas sin las que no puedes vivir.

Paso 3:Limite sus deseos al 30 % de sus ingresos

Su próximo paso es reducir su gasto en deseos. Los deseos son gastos a los que podría renunciar sin afectar su calidad de vida. Incluyen artículos de conveniencia y de lujo, o artículos que podría adquirir a través de medios más baratos. Estos son algunos ejemplos:

-

Facturas de cable/internet

-

Ropa y zapatos de lujo

-

Restaurantes y comidas para llevar

-

Viajes y vacaciones

-

Planes telefónicos actualizados

-

Spa, uñas y cuidado personal

-

Gadgets y juguetes

Quizás estés pensando:"¡Vaya, puedo gastar el 30 % de mis ingresos en las cosas que quiero!"

Eso no es del todo exacto. Dado que estamos usando una definición estricta de necesidad en la categoría anterior, más de las cosas que compra todos los días caen en su columna de deseo de lo que cree.

Por ejemplo, puede incluir granos de café en su categoría de necesidades, pero una taza de Starbucks todas las mañanas ciertamente no lo haría. El plan de telefonía celular de datos ilimitados, la membresía del gimnasio y la cola de langosta tampoco cuentan, aunque podría argumentar que satisfacen una necesidad hasta cierto punto.

Paso 4:Asigna el 20 % de tus ingresos a deudas y ahorros

La parte final de sus ingresos después de impuestos debe destinarse al pago de deudas, ahorros en efectivo e inversiones.

Dado que los pagos mínimos de su deuda se manejan en la categoría de necesidades, es importante crear un fondo de emergencia lo más rápido posible. Tenga efectivo a mano hasta que tenga cubiertos los gastos de tres a seis meses.

Una vez que haya establecido un fondo de emergencia, use este 20% de sus ingresos para reducir sus obligaciones de deuda. La deuda de tarjetas de crédito es especialmente importante para eliminar rápidamente, pero también puede tener deudas médicas o préstamos personales.

Una vez que su deuda haya desaparecido (a pesar de las hipotecas y las notas del automóvil), resista la tentación de gastar este 20% en más deseos. Continúe ahorrando en una cuenta de ahorro de inversión de bajo riesgo o una cuenta de inversión diversificada.

Paso 5:¡Cuídate!

La parte más importante de cualquier presupuesto es apegarse a él. No puede darse cuenta del valor de un presupuesto si no cumple con sus reglas.

Una manera fácil de apegarse a un presupuesto es separar su dinero en el momento en que lo gana. Una vez que reciba su cheque de pago, utilícelo para pagar inmediatamente sus necesidades (la porción del 50% de sus ingresos) y sus ahorros (el 20% de sus ingresos). Lo que queda es para tus necesidades, pero por supuesto no tienes que gastarlo todo.

Ejemplo de presupuesto 50/30/20

Digamos que su familia de cuatro gana $5,000 cada mes. Según la regla 50/30/20, solo puedes gastar $2500 en tus necesidades mensuales y $1500 en tus deseos. Use los $1,000 restantes cada mes para pagar deudas o ahorrar.

Esto significa que una tasa de $2,000 o un pago de hipoteca no es asequible, especialmente si tiene que pagar otras necesidades, como una nota de automóvil, primas de seguro y facturas de servicios públicos y de teléfono celular. ¡Ah, y tu familia probablemente quiera comer cada mes!

Si sus necesidades superan el 50% de sus ingresos, está bien cambiar parte del efectivo de su columna de deseos, pero solo temporalmente. Tome medidas para reducir sus necesidades para encajar en la categoría del 50%. Puede mudarse a una situación de vida menos costosa, comprar un seguro más asequible o transferir la deuda de la tarjeta de crédito a tarjetas con 0% de interés.

La regla 50/30/20 es un gran plan para las personas que no quieren presupuestar, pero la clave es mantenerse constante. Cada mes que gastes responsablemente te dará libertad para disfrutar más adelante en la vida.

Así que conoces los detalles. ¿Quieres volver a lo básico? Mejore su salud financiera con Wealthsimple hoy. Ofrecemos tecnología de punta, tarifas bajas y asesoramiento financiero amable. ¿Qué más se puede pedir?

-

Cómo usé la regla de $1 para pagar mi hipoteca

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

-

¿Qué es el método de presupuesto 50/30/20?

El presupuesto 50/30/20 dedica el 50 % de sus ingresos a necesidades, el 30 % a deseos y el 20 % a ahorros. Es simple y efectivo pero no universal. ¿Funcionará para ti? Si buscas un presupuesto q

jubilarse

- Cómo afecta una acumulación de reestructuración al estado de resultados

- Cómo seguir el mercado de valores

- Cómo calcular la tasa de capitalización

- ¿Cómo funciona el fondo de renta libre de impuestos?

- Estados de jubilación:cómo elegir el estado para usted

- Cómo elegir el mejor plan de ingresos mensuales

- Cómo la reforma fiscal afecta el impuesto a los niños

- El principio de Pareto:la regla 80/20

- La regla 50/30/20:una guía paso a paso para la elaboración inteligente de presupuestos

-

Cómo aumenté mis ingresos en un 25% durante la pandemia

Cómo aumenté mis ingresos en un 25% durante la pandemia Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

5 problemas con el presupuesto 50/30/20

5 problemas con el presupuesto 50/30/20 Es mejor que cree un presupuesto personalizado a su medida. Si alguna vez ha buscado cómo crear un presupuesto, probablemente se haya topado con la regla 50/30/20, popularizada por la senadora y c...