Revisión de AgeUp:Ayudándole a llenar las brechas financieras futuras

Esta publicación está patrocinada por Haven Life.

Es muy probable que tenga familiares o amigos que hayan vivido hasta los 90 años. ¡O tal vez incluso algunos hasta los 100 años o más!

La Administración del Seguro Social informa que aproximadamente una de cada tres personas de 65 años en la actualidad vivirá hasta los 90 años.

En 2020, se estima que hay 92.000 centenarios 1 (100 años o más) en los EE. UU. Y podría haber más de medio millón de personas de 100 años o más para 2060.

Gracias, en parte, a los avances en el tratamiento médico y a los cambios positivos en sus estilos de vida, un número creciente de Baby Boomers se jubilarán por al menos tantos años como los que estuvieron empleados.

Pero eso no significa que todos estén pasando sus "años dorados" viajando, jugando al golf o descansando en la playa.

Las noticias no son del todo buenas si usted o un padre anciano es miembro de estas generaciones.

Si bien la esperanza de vida ha aumentado, no faltan los titulares que declaran que las personas no han ahorrado lo suficiente para cubrir veinte o treinta (¡incluso cuarenta o más!) años de gastos durante la jubilación.

Cuando combina una mayor longevidad con ahorros para la jubilación reducidos 2 , desapareciendo las pensiones de empresa 3 , posibles reducciones a los beneficios del Seguro Social 4 y el aumento de los costes sanitarios 5 , te das cuenta de los desafíos financieros de muchos estadounidenses que envejecen.

Por eso es fundamental pensar a largo plazo.

Debe crear un "cheque de pago" de jubilación con flujos de ingresos garantizados para cubrir sus gastos por el resto de su vida.

AgeUp es el primer producto de su tipo diseñado para ayudar a cerrar las brechas financieras de muchas personas que pasarán décadas en jubilación.

Siga leyendo para obtener más información sobre AgeUp y por qué comprar este producto para mejorar el flujo de efectivo puede ser una decisión inteligente para usted o el futuro financiero de un ser querido.

Presentamos AgeUp

AgeUp es una anualidad innovadora de longevidad (o ingreso diferido) emitida por MassMutual y vendida por Haven Life Insurance Agency. Una anualidad es un contrato de seguro que genera pagos regulares de ingresos. Algunos describen las anualidades como pensiones que puede comprar.

Con la intención de ayudar a los hijos adultos a comprar un producto financiero asequible para apoyar a los padres o seres queridos que viven hasta los 90 años, AgeUp se lanzó a fines de 2019.

En 2020 se lanzó una nueva versión de autocompra de AgeUp para ayudar a las personas de 50 a 75 años a crear un plan financiero para su propio futuro.

Cómo funciona la anualidad AgeUp

Los pagos mensuales a AgeUp comienzan en solo $25 y compran una cantidad fija de ingresos mensuales de por vida, comenzando cuando el beneficiario alcanza la edad de pago elegida entre 91 y 100 años.

A diferencia de AgeUp, la mayoría de las anualidades de longevidad (a veces llamadas seguros de longevidad) solo se pueden diferir hasta los 85 años y requieren una gran suma global para comprar.

AgeUp tampoco requiere un examen físico ni información de salud. Y los beneficios no tienen restricciones, por lo que los beneficiarios tienen control total sobre cómo usan este dinero.

Si le preocupa pagar más años de los que usted (o un ser querido) cobraría, es esencial que pruebe las calculadoras de AgeUp para comprender el pago mensual de beneficios en función de sus contribuciones y las opciones elegidas.

Para reducir el riesgo financiero, puede seleccionar que se devuelvan todas las primas a un beneficiario si un beneficiario no alcanza la edad de pago. Si bien esto reduce el monto del beneficio mensual pagado al beneficiario, garantiza la devolución de las primas pagadas.

También hay una Garantía de reembolso en efectivo si el destinatario fallece después de que hayan comenzado los pagos. AgeUp determina la diferencia entre las primas pagadas y los pagos recibidos y paga la diferencia al comprador o beneficiario.

AgeUp es una forma flexible y asequible de garantizar una parte de los ingresos para usted o los años posteriores de un ser querido.

Obtener una estimación

Solo toma unos minutos ver una estimación de los pagos mensuales de una anualidad de longevidad de AgeUp.

Para ser elegible para comprar una anualidad, el beneficiario (usted o un ser querido) debe tener entre 50 y 75 años y vivir en uno de los 44 estados donde está disponible AgeUp.

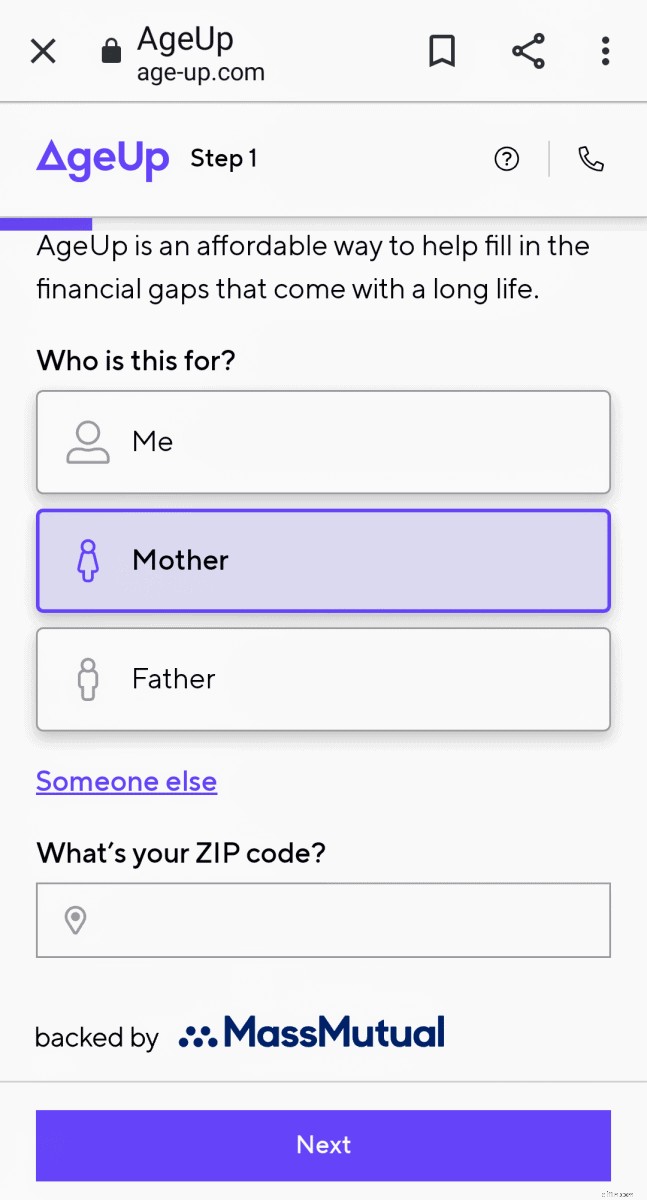

En el Paso 1 , seleccionará para quién está obteniendo un presupuesto, para usted o para un ser querido, e ingresará su código postal para confirmar la elegibilidad.

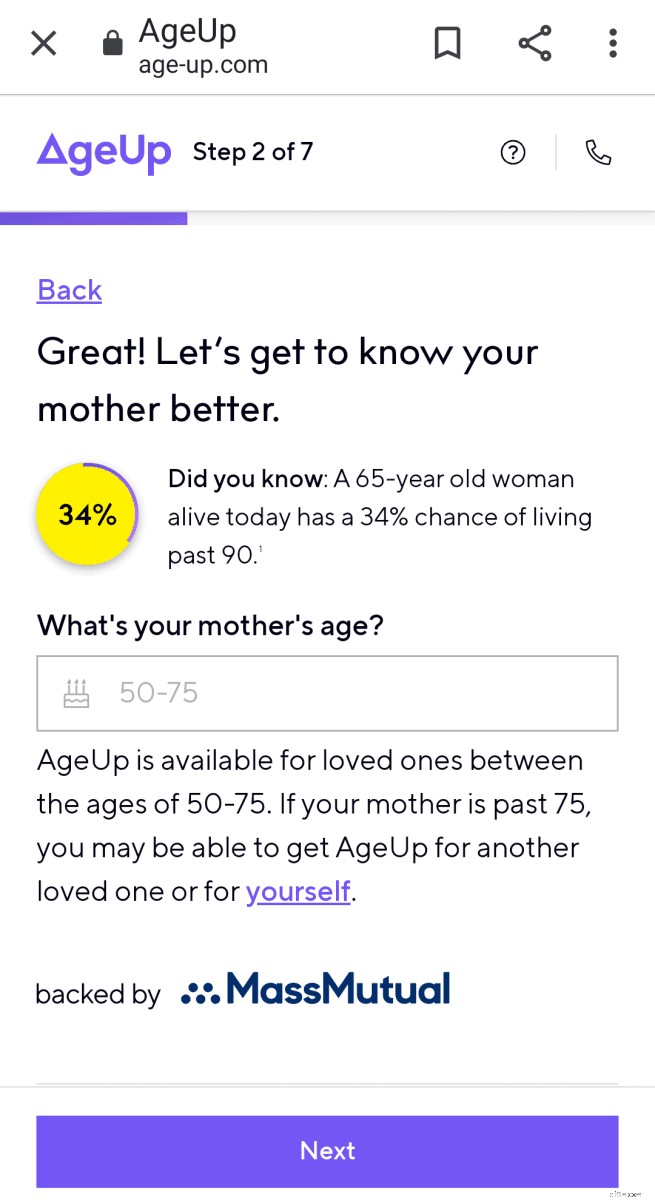

En Paso 2 , seleccionará además para quién es la estimación e ingresará la edad de la persona.

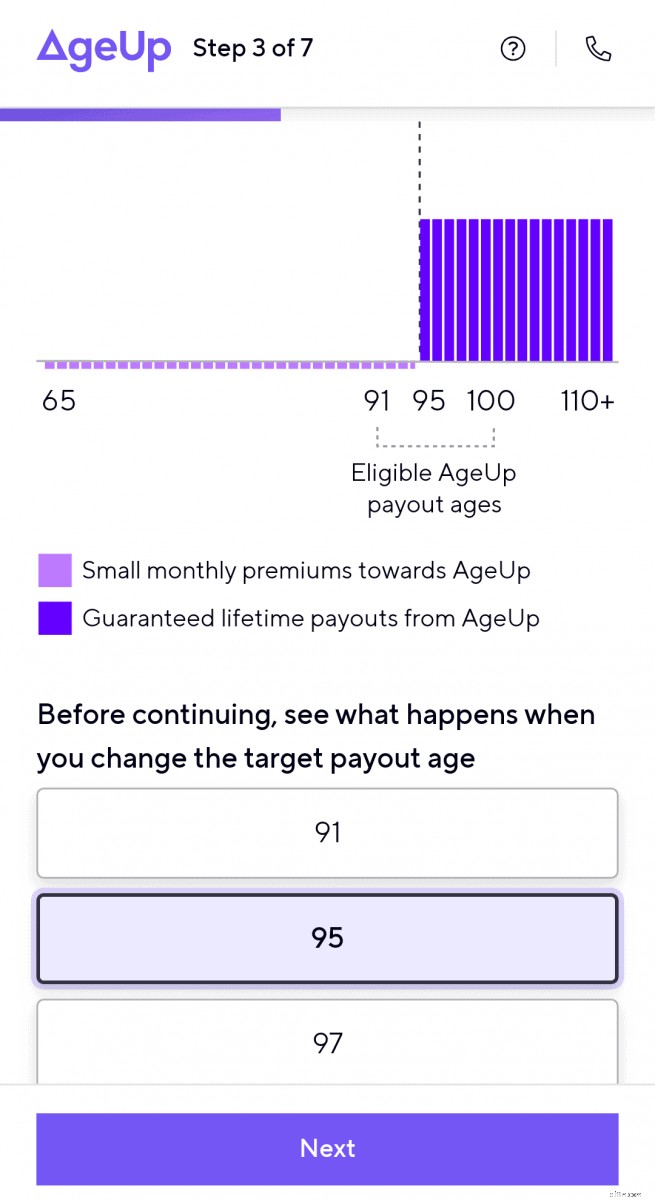

Paso 3 muestra cómo cambian los beneficios mensuales cuando modifica las edades de pago objetivo.

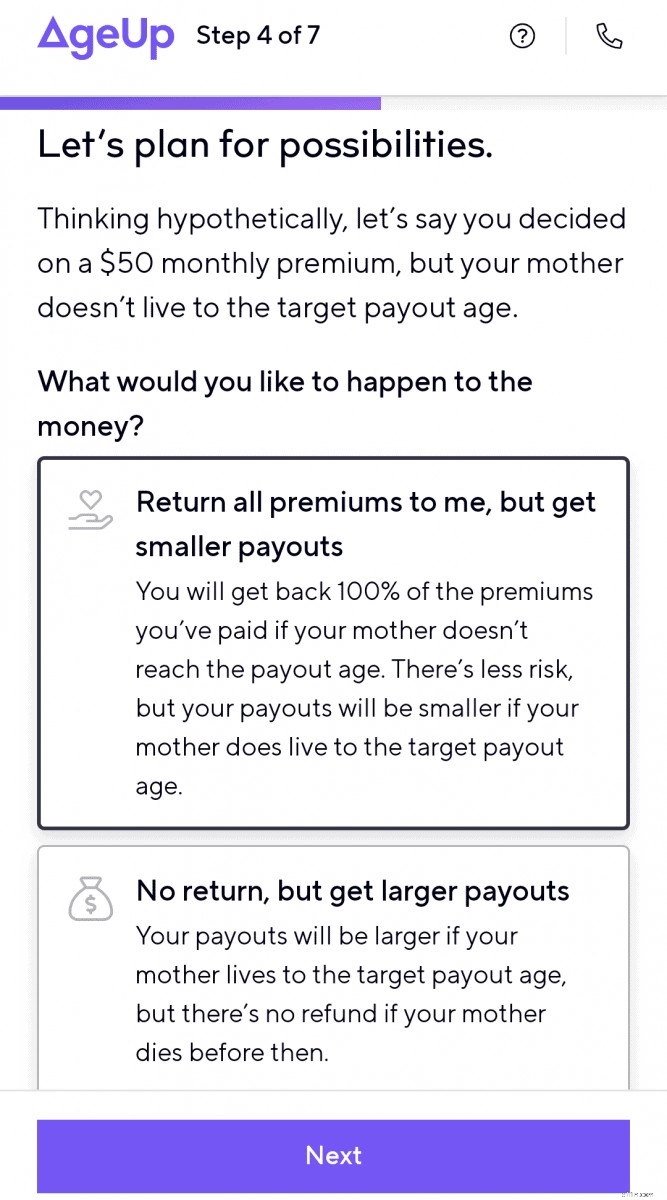

Planificará la posibilidad de que el beneficiario de la anualidad no viva hasta la edad objetivo en el Paso 4 .

También puede estimar que todas las primas pagadas se devuelvan al pagador (pagos mensuales más pequeños) o ver cuánto más grandes serían los pagos mensuales si no se reembolsan las primas.

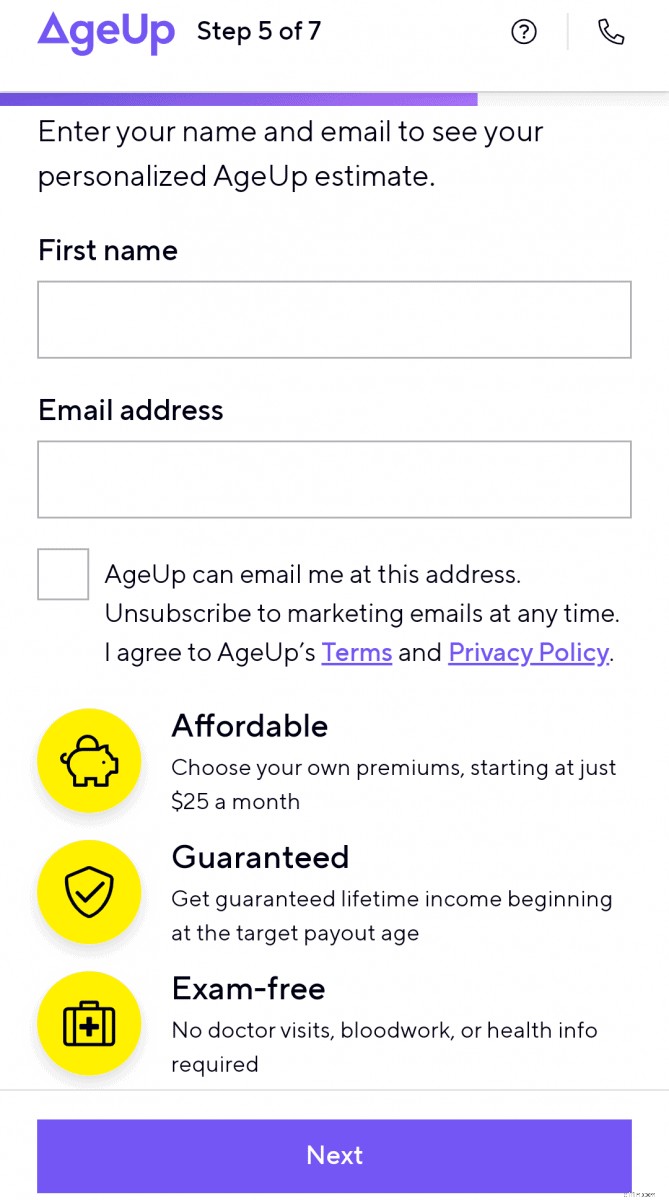

Ingresará su nombre y dirección de correo electrónico en el Paso 5 .

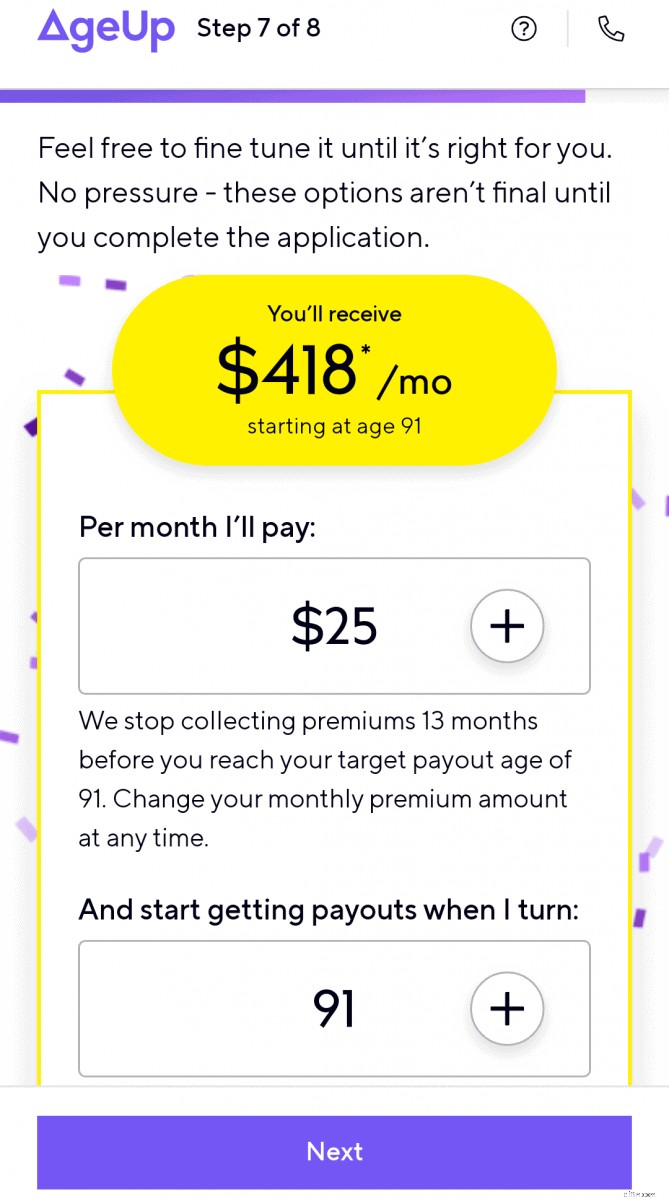

A continuación, recibe su primer cálculo de estimación. A partir de ahí, puede ajustar los pagos mensuales y las edades de pago para visualizar su impacto en el beneficio mensual del beneficiario.

En general, obtendrá un pago de beneficio de flujo de ingresos mensual más alto:

- cuanto más tiempo pague las primas

- si paga una prima mensual más alta

- cuando extiende la edad objetivo para el pago

- si elige que no se le reembolsen las primas en caso de fallecimiento del beneficiario antes del pago

Más sobre AgeUp

El sitio web de AgeUp es completo y brinda a los clientes instrucciones e información fáciles de seguir sobre este nuevo producto financiero. También muestra comparaciones de AgeUp con anualidades de longevidad tradicionales.

Hay páginas separadas en el sitio web que explican cómo funciona AgeUp si compra una anualidad para usted o si está interesado en comprar una para un familiar mayor.

Si tiene preguntas y desea obtener más información sobre AgeUp, puede acceder a su página de preguntas frecuentes, iniciar un chat en línea, enviar un correo electrónico o programar una llamada telefónica con un miembro del equipo de AgeUp.

También tienen una instantánea completa del producto AgeUp que puede descargar como documento pdf.

Ventajas y desventajas de una anualidad AgeUp

Estos son algunos de los beneficios de agregar una anualidad AgeUp a su plan financiero:

- Primas asequibles a partir de $25/mes (sin pago inicial de suma global grande como otras anualidades)

- Flexibilidad para aumentar, reducir o pausar los pagos de primas mensuales

- Sin restricciones sobre cómo gasta los pagos

- Se puede comprar para usted o para un ser querido

- No se requieren exámenes médicos, seguro médico u otras preguntas relacionadas con la salud para calificar

- Beneficio opcional por fallecimiento

- Ingresos garantizados de por vida

- Garantías contra el riesgo de inversión y el riesgo de longevidad (sobrevivir a sus ahorros)

- Garantía de reembolso en efectivo cuando se alcanza la edad de pago objetivo

Algunos de los inconvenientes de una anualidad AgeUp incluyen:

- Tú, tus padres o un ser querido deben tener entre 50 y 75 años

- Solo disponible para residentes en 44 estados en este momento

- No es líquido como acciones o cuentas de ahorro bancarias

- No puede cobrar este producto (sin valor en efectivo definido)

- Después de la compra, no se permiten cambios en quién está cubierto por AgeUp, la edad objetivo de pago y la elección de la opción "muerte antes de la edad de pago".

¿Hay otras opciones?

Hay varias otras opciones para ayudarlo a ahorrar dinero para usted o para los últimos años de su pariente mayor.

Puede poner dinero en una cuenta de ahorros de alto rendimiento o de mercado monetario . Esta es una opción de bajo riesgo que le brinda flexibilidad. Pero no ofrece un ingreso garantizado de por vida para el destinatario.

Certificados de depósito (CD) son otro vehículo de ahorro conservador pero tienen poca flexibilidad. Si bien tiene garantizado el monto del capital que deposita, no hay opción de ingresos de por vida.

Acciones y fondos mutuos brindan su mejor oportunidad de hacer crecer su dinero, pero también conllevan un mayor riesgo financiero si necesita el dinero durante una recesión del mercado. Invertir en el mercado de valores tampoco proporciona al inversor un ingreso garantizado de por vida.

Mujeres, Jubilacion y Dinero

Las mujeres enfrentan desafíos únicos cuando se trata de la planificación de ingresos para la jubilación. Las expectativas de vida más largas significan que las mujeres deben planificar cómo financiar más años de gastos de jubilación.

- La situación financiera de una mujer durante la jubilación a menudo se ve afectada negativamente por el salario 6 y brechas de inversión 7 .

- En promedio, las mujeres también cobran menos beneficios del Seguro Social 8 que los hombres.

- Las hijas también constituyen la mayoría de los cuidadores de ancianos no remunerados 9 para sus padres.

Todas estas son razones por las que las mujeres corren un mayor riesgo de quedarse sin dinero durante la jubilación.

Las mujeres deben tomar el control de sus finanzas, determinar los flujos de ingresos y planificar un "cheque de pago" de jubilación para cubrir los gastos de por vida.

Calculadoras de longevidad:

- Ilustrador de la longevidad de los actuarios

- Calculadora de esperanza de vida

Reflexiones finales sobre la anualidad AgeUp

Tiene mucho que considerar al planificar a largo plazo y tomar decisiones financieras sobre la jubilación.

Las anualidades no tienen sentido para todos.

Probablemente no necesite uno si sus costos fijos de jubilación o atención a largo plazo están cubiertos con otros fondos protegidos o garantizados. O si los saldos de su cuenta de jubilación son lo suficientemente grandes como para permitir el retiro de dinero de manera segura para aumentar el flujo de efectivo y financiar las brechas en el pago de gastos esenciales.

Aún así, si le preocupa que usted o un ser querido se quede sin dinero si vive más de 90 años, una anualidad diferida AgeUp puede ser una buena opción para agregar a su plan financiero para garantizar un flujo de ingresos.

Pagar una pequeña prima mensual durante un período prolongado puede ser un movimiento financiero inteligente para mejorar el flujo de caja para las personas con buena salud que tienen recursos de jubilación limitados.

Empieza tu presupuesto aquí.

-

6 cosas que puede hacer ahora si no tiene ahorros

Si no tienes ahorros, la vida puede ser estresante. Cuando tenga una emergencia financiera, y tu primer pensamiento es No tengo ahorros , puede ser un momento aterrador. Como una cuestión de hecho,

-

3 metas financieras que estoy tratando de lograr antes de los 40 años

Cumplirlas podría ayudarme a prepararme para un futuro seguro. Puntos clave Cumplir 40 años es un hito importante en la vida. Establecer metas financieras para cumplir antes de los 40 años me ayuda

jubilarse

- ¿Reclamando el Seguro Social a los 62? Es posible que deba reconsiderar eso.

- 4 hitos financieros que debe alcanzar antes de jubilarse

- La planificación de la jubilación no se detiene cuando se jubila

- Gestión financiera y de inversiones:por qué la necesita

- ¿Qué inversión financiera es adecuada para usted?

- Reseña del libro:Necesita un presupuesto

- Qué esperar de una revisión de la cartera

- Nuestras mejores calculadoras de finanzas personales para ayudarlo a alcanzar sus metas financieras

- 4 elementos básicos financieros independientes que necesita en su negocio

-

Para mantenerse en el camino financiero,

Para mantenerse en el camino financiero, Realizar una revisión de ganancias anuales Foto:Images_of_Money Probablemente tenga una idea excelente de cuánto dinero gana, tal vez hasta el dólar exacto en cada cheque de pago. En el ojo de tu me...

-

Definición de jubilación:lo que significa para usted

Definición de jubilación:lo que significa para usted A veces apodado el tsunami gris, hay una ola abrumadora de baby boomers que se encaminan hacia la jubilación. Casi 10, 000 ciudadanos estadounidenses ahora se jubilan todos los días. Para 2030, todos ...