Estrategia del 1% para ahorrar e invertir

Esta estrategia gira en torno a un cambio de mentalidad simple pero poderoso que transformó personalmente la forma en que veo el dinero en el día a día. Ahora, cada vez que comparo dos productos o dos precios, Siempre pienso primero en las diferencias porcentuales, antes de la cantidad bruta en dólares.

Al observar la diferencia porcentual, es más fácil evaluar los ahorros reales o el crecimiento entre dos montos en dólares, lo que resulta, cuando usa esto para tomar decisiones, en mejores decisiones que conduzcan a más ahorros y crecimiento. Pensar en términos de porcentajes también es el núcleo de la estrategia de jubilación anticipada del 1%.

Por supuesto, cuanto más ahorre y mayor sea su porcentaje de inversión, cuanto antes se pueda jubilar. De hecho, El 1% puede marcar una gran diferencia y simplemente aumentar su tasa de inversión / ahorro en un 1% puede ayudarlo a jubilarse hasta 2 años antes.

Y si empujas esto más lejos, ahorrando un 5% más cuando eres joven, debido a la capitalización, puede resultar en jubilarse hasta 10 años antes.

¿Ahorraría un 5% más para jubilarse o alcanzar la independencia financiera 10 años antes?

El impacto del 1% aumenta

En los ultimos años, Me he convertido en un experto en calculadoras y hojas de cálculo. Es probable que suceda cuanto más profundice en las finanzas personales y su uso para ejecutar diferentes escenarios de ahorro e inversión lo ayudará a tomar mejores decisiones financieras.

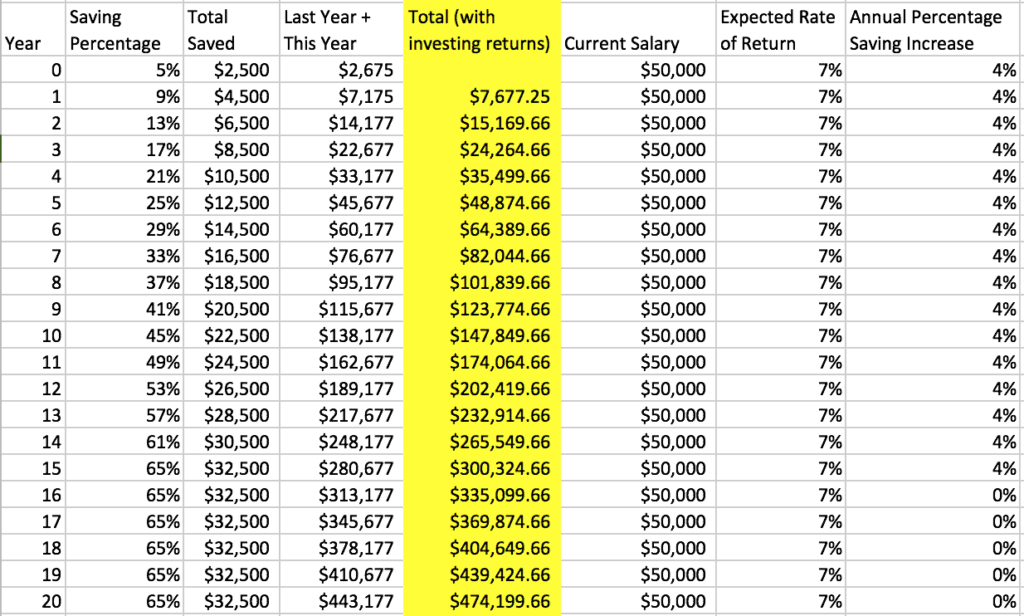

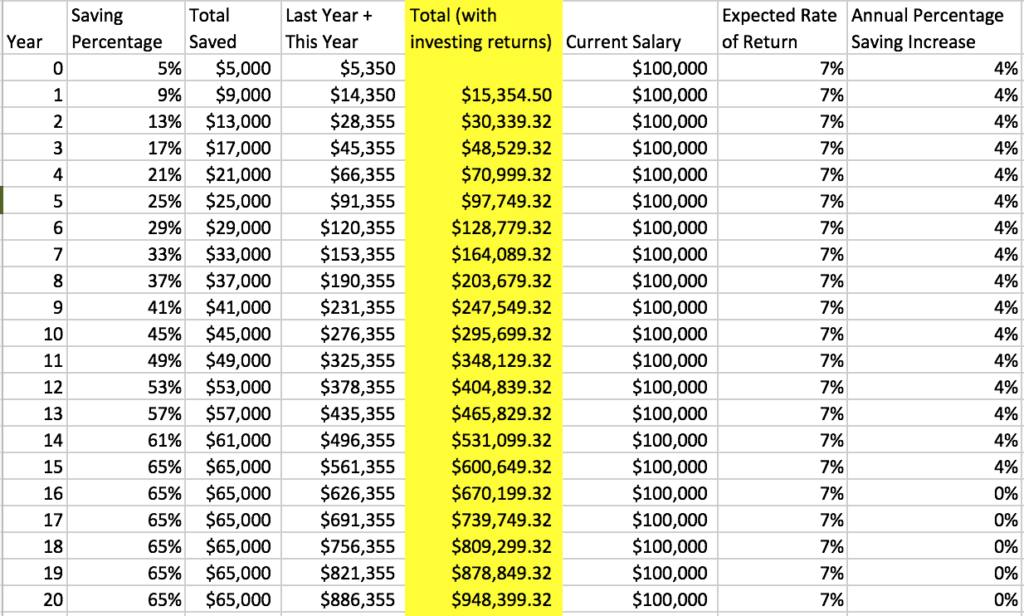

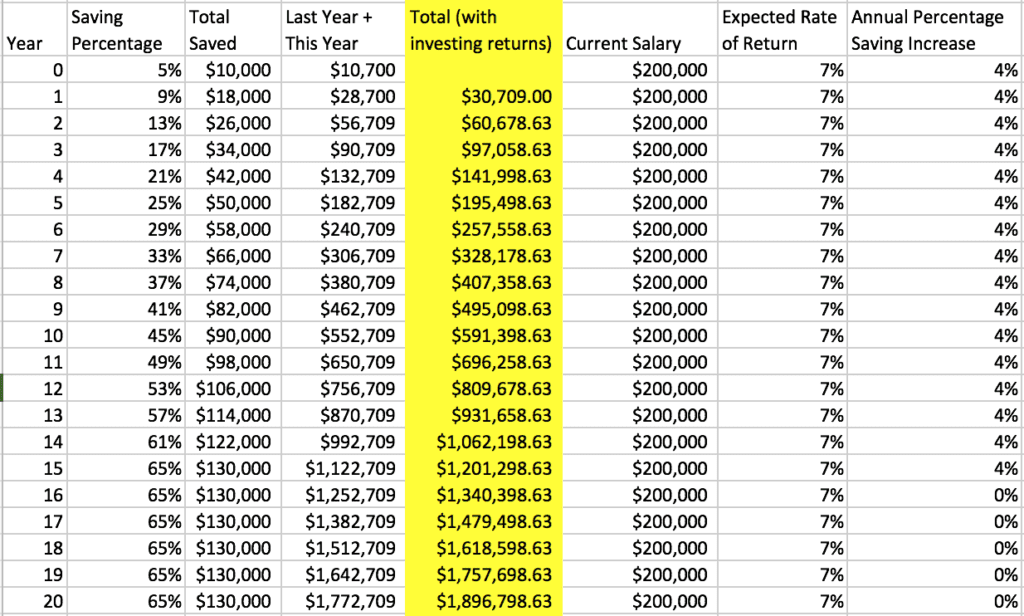

Veamos el impacto de ahorrar un 1% y aumentarlo cada 3 meses a partir del 5% ("¡créeme, no lo sentirás!") Para alguien que gana $ 50, 000, $ 100, 000 y $ 200, 000. Esto significa que en 5 años, si comienza con el 5% de sus ingresos, y seguir una versión de la estrategia de jubilación anticipada del 1%, estarás ahorrando el 25% de tus ingresos en 5 años.

Cuanto más pueda presionarlo, antes podrá jubilarse. Aquí está el escenario desarrollado durante el período de 20 años, con la tasa de ahorro alcanzando un máximo del 65%. ¡La escalada del 1% cada 3 meses realmente suma!

Echa un vistazo a esta calculadora que construí para ejecutar tus propios escenarios.

Calculadora de jubilación anticipada del 1%

Resultados

El cambio de mentalidad del "porcentaje"

Pensando en el dinero como porcentaje, en lugar de una cantidad en dólares, te ayudará a ahorrar más, hacer mas dinero, y jubilarse antes.

Pensando en el dinero como porcentaje, en lugar de una cantidad en dólares, te ayudará a ahorrar más, hacer mas dinero, y jubilarse antes.

Es un hecho simple que la mayoría de las personas no están ahorrando nada o no están ahorrando lo suficiente. La creencia popular y común de que siempre que ahorre del 5 al 10% de sus ingresos para la jubilación estará bien, es completamente falso. Cuando haces las matemáticas simples, ahorrando 5-10% por año de $ 50, 000 de salario probablemente no sea suficiente para jubilarse dado el aumento de la inflación.

Tendrías aproximadamente $ 379, 479 asumiendo una tasa de contribución del 8% y un interés compuesto promedio del 6% por año, que utiliza un simple aumento de inflación esperado del 2,50% por año, solo tendrá aproximadamente $ 180, 000 del poder adquisitivo actual. Si desea obtener más información, consulte mi publicación sobre cuánto dinero debe ahorrar.

Muchos lectores me escriben y me dicen que no ganan suficiente dinero para comenzar a invertir o ahorrar para la jubilación. Si bien recomiendo muchas calculadoras y estrategias de jubilación anticipada, incluida la estrategia de jubilación anticipada, La estrategia de ahorro del 1% es la más fácil de implementar debido al simple hecho de que puede automatizarla y la mayoría de las personas no sienten ningún impacto al reducir sus gastos o aumentar sus ahorros en un 1%.

La estrategia de ahorro del 1%

La estrategia del 1% utiliza el cambio de mentalidad de pensar en el dinero en porcentajes, para ayudarlo a ahorrar más dinero, tomar mejores decisiones de compra, y ganar más dinero. Aquí hay algunas pautas que lo ayudarán a cambiar su forma de pensar para ahorrar y ganar más dinero.

1. Empiece donde se sienta cómodo

La mejor cantidad para ahorrar es lo que se sienta cómodo ahorrando. No debería restarle importancia a su vida diaria, pero debe esforzarse porque cuanto más aumentos del 1% tenga, más rápido podrá jubilarse. Cuando empecé a ahorrar era el 5% de mis ingresos y casi cualquiera puede empezar allí sin sentirlo.

También recomiendo ahorrar inmediatamente cuando reciba su cheque de pago. Ahorrar primero le ayudará a gastar el resto de su sueldo sin sentirse culpable. Cuando sepa que ha ahorrado la cantidad objetivo, quita algo de la ansiedad en torno al dinero.

2. Aumente su tasa de inversión en incrementos del 1%

No importa qué porcentaje de sus ingresos o dinero adicional esté ahorrando, Le recomiendo que intente aumentar su porcentaje de ahorro con la mayor frecuencia posible (pero como mínimo, aumente la cantidad en un 1% cada 3-4 meses hasta alcanzar una tasa de inversión del 25% +). Puede automatizar o hacer esto manualmente usando su 401K, Roth IRA, u otras cuentas de inversión. Muchos proveedores de 401k le permiten aumentar su tasa de ahorro en intervalos porcentuales con la frecuencia que desee. También puede escalar sus contribuciones manualmente, pero hacerlo automáticamente es más fácil y ni siquiera notará la diferencia en su cheque de pago. Si comienza con una tasa de ahorro del 5%, luego, aumente sus ahorros en un 1%, cada 3 meses estarás ahorrando el 25% de tus ingresos en 5 años. Esta es la forma más fácil de aumentar su tasa de ahorro sin sentirlo. Si empiezas a sentirlo, Reduzca el 1% y espere 6 meses para intentar otra escalada.

Otro consejo cada vez que obtenga un aumento de salario, reflejar este aumento en su porcentaje de ahorro y escalarlo, por lo que su pago para llevar a casa es el mismo bono previo. Invertir los aumentos de salario y las bonificaciones puede tener un impacto masivo en su crecimiento y ayudarlo a alcanzar la jubilación anticipada.

3. Comparación de compras o productos por porcentaje

Siempre que compre, calcule los ahorros como un porcentaje y ahorrará más.

La próxima vez que vaya al supermercado, tienda de conveniencia, o cualquier tienda donde haya un producto en oferta, calcule el precio de venta como un porcentaje y no se base solo en la cantidad en dólares. Cuando compara varios productos, también ayuda a calcular la diferencia porcentual entre el precio.

Un ejemplo simple:compare la marca de la tienda de enjuague bucal a $ 3 con la marca de nombre a $ 4. Si bien una diferencia de precio de $ 1 puede no parecer mucho, eso es un ahorro del 25%, que es sustancial. De hecho, comprando la marca de la tienda, en ese caso, es como obtener un rendimiento del 25% de su dinero. Eso es una locura. Cuando adopta este enfoque y se centra en la diferencia porcentual entre dos productos, es más fácil hacer un juicio de valor sobre si vale la pena pagar más por un producto. Para mi personalmente un producto debe ser MUCHO mejor para que yo pague un 25% más. Para la mayoría de los productos básicos, que no vale la pena. El enjuague bucal es enjuague bucal, ¿Derecha?

Utilizo la misma estrategia cuando trato de ahorrar dinero comiendo fuera y evalúo el menú de un restaurante para determinar si visitar un restaurante mejor vale la pena la prima, a menudo insana. Hay un asador que me encanta en Chicago, el ambiente es el siguiente nivel, las aplicaciones y las bebidas son geniales, pero calculé que el bistec cuesta casi un 400% más que si tuviera que comprar el mismo corte de carne en la tienda. Esa es una prima increíble y, como hice ese cálculo, ¡Definitivamente he estado haciendo más filetes en casa! A veces vale la pena pero el 400% es difícil de tragar.

Cuando compara las opciones de compra como porcentajes y elige la opción más barata, es inmediatamente como obtener un rendimiento porcentual de su dinero. La forma más fácil de ganar dinero es no gastarlo. Cuando recuerde concentrarse en la diferencia porcentual entre dos productos y hacer un juicio de valor sobre si vale la pena pagar más, en este caso, 25% más para el producto de marca. $ 1 es solo $ 1, pero el 25% es una tonelada.

4. Gana más dinero con porcentajes

Cuando esté averiguando cómo ganar más dinero, centrarse en los porcentajes y vincular su compensación a los porcentajes en el aumento de los ingresos, a diferencia de una tarifa fija o un salario, puede hacerte ganar mucho dinero. Esta es una de las formas en que he podido ganar más dinero:cuantos más ingresos generen mis campañas de marketing digital para los clientes, cuanto más dinero gano.

Demasiados consultores y empleados dejan dinero sobre la mesa. Existen importantes oportunidades de hacer dinero cuando se negocia lo que se conoce como "reparto de ingresos" o un "acuerdo de compensación de ingresos". Cuanto más dinero gane para su cliente o su empresa, cuanto más dinero ganes. El cielo es el limite.

Hice $ 200, 000 en 6 meses vinculando mi tarifa de trabajo adicional con los ingresos

Trabajé con una empresa que vendía auriculares Bluetooth y configuré y administré campañas de Google Adwords vinculadas a su carrito de comercio electrónico. para poder atribuir directamente mis campañas a las ventas. Negocié un acuerdo de participación en los ingresos del 20% en mis esfuerzos de marketing, así que cuantos más auriculares vendí, cuanto más dinero ganaba el cliente y yo mismo. Pude ganar $ 200, 000 en 6 meses dedicando alrededor de 5 horas al mes trabajando en las campañas. Fue un ganar-ganar.

Muchos consultores o empleados no consideran esta opción, ya sea porque no saben que existe, temen el riesgo de no generar ingresos, o creen que su cliente no lo comprará. Pero en la realidad, seguro que es posible que no genere ingresos, pero si no puedes hacerlo, entonces probablemente no brindará mucho valor a su cliente. Arriésgate y obtén las recompensas. También es una obviedad que su cliente lo haga, ya que solo le pagan cuando ganan dinero. No está de más preguntar.

Conseguir un aumento

La misma lógica se aplica cuando estás averiguando cómo conseguir un aumento, Dado que es poco probable que su jefe le dé un aumento de sueldo superior al 5-20% de su salario actual, no importa lo bien que exponga su caso, a menos que, por supuesto, como el ejemplo anterior, puede atribuir aumentos de ingresos a su trabajo.

Entonces, si estás ganando $ 50, 000 y quieres ganar $ 80, 000, en realidad, será muy difícil conseguir un aumento de más de $ 10, 000 - $ 20, 000 a menos que haya tenido un impacto significativo en el resultado final. Muy pocas empresas dan aumentos de más del 5%, de modo que, si quiere ganar mucho más dinero, puede llevar un tiempo en su empresa actual. También vale la pena explorar oportunidades para otras formas de compensación como equidad, más tiempo libre o beneficios adicionales. Cualquier beneficio adicional en realidad tiene un valor monetario que puede calcular y tener en cuenta en su toma de decisiones.

$ 50, 000 (con escaladas del 1% cada 3 meses, alcanzando un máximo del 65% de tasa de ahorro) =$ 474, 199,66 guardado!

$ 100, 000 (con escaladas del 1% cada 3 meses, alcanzando un máximo del 65% de tasa de ahorro) =$ 948, 399 salvados!

$ 200, 000 (con escaladas del 1% cada 3 meses, alcanzando un máximo del 65% de tasa de ahorro) =$ 1, 896, 798 salvados!

Cuanto ahorras

-

6 excusas para no ahorrar para la jubilación

¿Necesitas una excusa? Como el proverbial saltamontes, algunas personas olvidan ahorrar para la jubilación y tienen muchas excusas para justificar su falta de previsión. Todos los años, el Emplo

-

Construyendo una estrategia de inversión para principiantes

Entrar en el mercado de valores es más fácil hoy que nunca. Entonces, ¿por qué solo la mitad de los estadounidenses invierten en él? Tener un presupuesto limitado es una razón totalmente comprensible

jubilarse

- La estrategia de inversión en ingresos

- Comprensión de la inversión en fórmulas mágicas

- 5 consejos para invertir en coches clásicos

- 4 consejos para invertir en antigüedades

- Los peligros de una estrategia de inversión agresiva para su IRA

- Invertir para la jubilación:comience hoy

- Invertir para la jubilación anticipada

- Las 3 formas principales de ahorrar para la jubilación

- Invertir para su futuro

-

7 consejos para ahorrar e invertir a los 30

7 consejos para ahorrar e invertir a los 30 Los 30 años de una persona suelen estar llenos de cambios importantes:un cambio de carrera, matrimonio, la compra de una casa, embarazo y más. Están en un momento de la vida en el que están alcanzan...

-

10 consejos de ahorro e inversión para todas las edades

10 consejos de ahorro e inversión para todas las edades Básicamente, existen dos estrategias para impulsar los ahorros y las inversiones:aumentar sus ingresos y reducir sus gastos. Ya sea que sea un adulto joven y esté listo para comenzar a ahorrar para ...