Estrategia de jubilación anticipada | Retírese temprano con $ 50 al día

Pude jubilarme anticipadamente a la edad de 30 años usando la estrategia exacta de jubilación anticipada en esta publicación. Mientras podrías estar pensando, ¿Cómo se puede jubilar a los 30? Bien, En primer lugar, es importante definir qué significa realmente la jubilación anticipada para usted.

¿Qué es la jubilación anticipada?

La jubilación anticipada ya no se define como el momento en que deja de trabajar para siempre, es simplemente el momento en el que ya no tienes que trabajar por dinero.

Pero puede optar por seguir trabajando como yo si eso es lo que le gusta hacer. Hay una gran diferencia en el trabajo que amas o en un trabajo que podrías dejar si te cansas porque tienes la libertad y la flexibilidad que te puede dar ahorrar suficiente dinero.

Se ha demostrado científicamente que trabajar es realmente bueno para usted y muchas personas que dejan de trabajar por completo comienzan a perder sus facultades mentales y las personas que se jubilan temprano en realidad podrían morir antes.

Entonces para mi La jubilación anticipada significa poder hacer el cambio del trabajo que tiene que hacer al trabajo que desea hacer.

La idea de la vieja escuela de que cuando te jubilas terminas de trabajar, es solo eso, una idea de la vieja escuela. Ahora que lo tenemos resuelto, déjame mostrarte cómo me jubilé temprano y cómo tú también puedes.

Estrategia de jubilación anticipada:¿cómo puedo jubilarme anticipadamente?

Una buena estrategia de jubilación anticipada se basa en la maximización de tres palancas:

- Ingreso - Cuánto dinero estás ganando

- Gastos - Cuánto dinero está gastando

- Ahorro - Cuánto dinero está ahorrando e invirtiendo

El primer paso para desarrollar su estrategia de jubilación anticipada, debe determinar su número de jubilación anticipada o de independencia financiera (FI):la cantidad de dinero que necesita para que el trabajo sea opcional.

Esto de ninguna manera es una ciencia exacta, ya que es una combinación de la cantidad de dinero que necesita para vivir la vida que desea hoy y la planificación del futuro "usted" en el que aún no se ha convertido.

Solo date cuenta su número cambiará y debería cambiar, a medida que cambia. No importa desde dónde empiece hoy, es probable que te lleve 1 2, 5, 10, 20, tal vez 30 años o más para tener suficiente dinero para marcharse. Durante los próximos años querrás y necesidad, para refinar sus cálculos numéricos a medida que evoluciona el costo de su estilo de vida.

1. ¿Cuánto dinero necesito para jubilarme?

Si bien este es un tema muy debatido en la comunidad de la jubilación anticipada, basado en una serie de artículos conocidos como Trinity Studies, debe ahorrar aproximadamente entre 25 y 30 veces los gastos anuales esperados para tener suficiente dinero para el resto de su vida.

Este múltiplo se basa en lo que se conoce como su tasa de retiro esperada, que es el porcentaje de crecimiento de su inversión que podría retirar por año para vivir. Basado en este estudio (y muchos otros), un porcentaje de retiro seguro por jubilación anticipada está entre 3% -4% ajustado por inflación (lo que significa que también puede retirar un 2% -3% adicional por año dependiendo de la inflación).

A continuación, le mostramos cómo calcular cuánto dinero necesita para jubilarse anticipadamente:

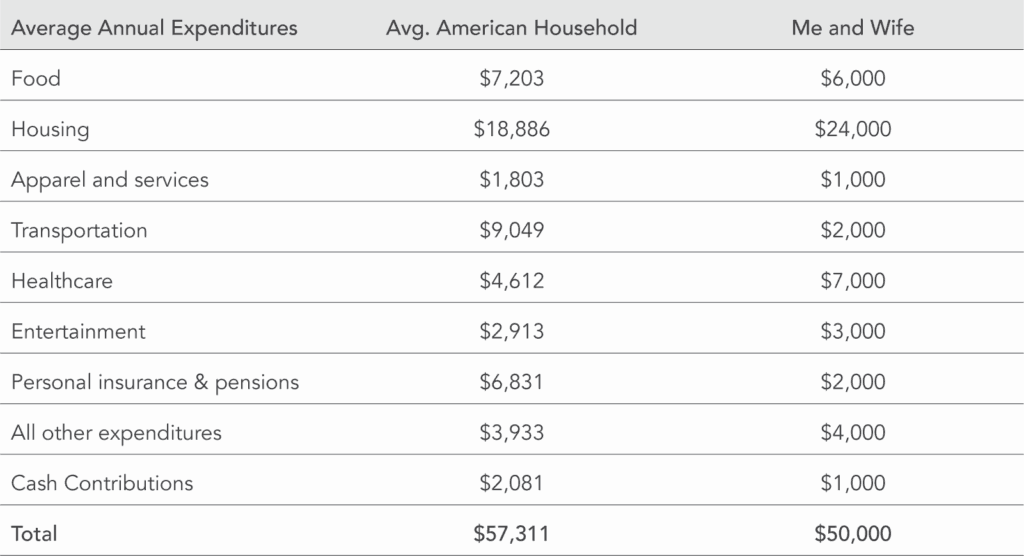

Primero, calcule cuánto dinero está gastando cada año haciendo un seguimiento de sus gastos. Mi esposa y yo gastamos aproximadamente $ 50, 000 por año y aquí hay un desglose aproximado de nuestros gastos por categoría.

Mi esposa y yo gastamos aproximadamente $ 50, 000 por año, y puedes ver un desglose aproximado de mis gastos por categoría aquí:

Utilizándome a mí mismo como ejemplo, si gasta alrededor de $ 50, 000 por año, entonces necesitas un lugar en el vecindario de ($ 50, 000 x 25) $ 1, 250, 000 a ($ 50, 000 x 30) $ 1, 500, 000 .

Si bien es imposible tener en cuenta todas las variables, dónde quiere vivir y si quiere tener hijos tendrá un impacto profundo en la cantidad de dinero que necesita para marcharse.

Si quieres una mansión en los Hamptons y un apartamento en la ciudad de Nueva York, vas a necesitar millones y millones de dólares, lo que significa que probablemente tendrá que hacer grandes concesiones en su vida mientras intenta ahorrar ese dinero.

Cuanto menos dinero puedas vivir menos necesita jubilarse anticipadamente.

[Herramienta en línea] Calcule sus propios gastos actuales o proyecte sus gastos futuros, consulte nuestra calculadora de gastos.

2. Reduzca sus tres mayores gastos:vivienda, transporte, y comida

Si bien ciertamente puede reducir sus pequeñas compras, siempre podrá ahorrar más dinero donde gaste más dinero. La familia estadounidense promedio gasta más del 70% de sus ingresos en vivienda, transporte y alimentación.

Estas son las formas más efectivas de reducir cada uno.

Alojamiento

Debe hacer todo lo posible para eliminar o incluso ganar dinero con sus gastos de vivienda. La forma más sencilla de hacerlo es pirateando la casa, que es una estrategia simple en la que alquila o compra un apartamento de 2 o 3 habitaciones y alquila las habitaciones adicionales para compensar, cubrir completamente, o incluso ganar dinero con el alquiler o la hipoteca. Es realmente fácil de hacer y es la forma más rápida de aumentar su tasa de ahorro (porcentaje de sus ingresos que su ahorro) y patrimonio neto (sus activos menos sus pasivos).

Transporte

No compre un automóvil si no lo necesita. Si lo haces, siempre compre un auto usado. El estadounidense promedio trabaja durante un año y la mitad de su vida para comprar un automóvil nuevo. En la mayoría de las ciudades de los Estados Unidos, puede comprar un automóvil usado que lo llevará del punto A al B de manera segura y también es confiable por menos de $ 5. 000. En lugar de gastar más de USD 40.000 en un coche nuevo, invierta los ahorros comprando un automóvil usado. Si viaja desde y hacia el trabajo, Estos son algunos de nuestros mejores consejos para ahorrar dinero en los desplazamientos.

Comida

Hay muchas formas de ahorrar dinero en alimentos. Prepara comida en casa. Comprar en grandes cantidades. Come menos carne. Calcule su costo por unidad al comparar las compras. Siempre que salga a comer o reciba su comida, está pagando un costo increíble por la conveniencia. Aquí hay algunas buenas formas de ahorrar dinero comiendo fuera de casa.

Aquí hay otras 101 formas de ahorrar dinero.

3. Aumente y diversifique sus fuentes de ingresos

Una vez que haya optimizado sus gastos, el siguiente paso es salir e intentar ganar más dinero. Cuanto más dinero gane, más dinero podrá ahorrar e invertir. Hay dos lugares en los que debe comenzar:optimizando su trabajo de tiempo completo y comenzando un ajetreo secundario.

En el día en que ibas a la escuela consigue un trabajo, trabajar en ello durante 30-40 años, y la paz para la jubilación si llegaras tan lejos. Su empresa se hizo cargo de usted con una pensión vitalicia (¡dinero gratis para el resto de su vida!), pero ahora nos quedamos para que nos las arreglemos solos. Afortunadamente, nunca ha sido tan fácil en la historia ganar más dinero.

Hoy en día existen más herramientas, estrategias, y planos para ganar dinero. Puedes aprender habilidades increíblemente rápido en YouTube en menos de una semana, puede replicar el plano de otra persona y asignarlo a su propia empresa, y puede unirse a una comunidad de otras personas que trabajan juntas para ganar dinero y generar riqueza.

Optimiza tu 9 a 5

Ya sea que viva actualmente en su trabajo de tiempo completo o no, porque es donde está ganando dinero en este momento, debe optimizarlo para que gane la mayor cantidad de dinero posible. Negocie un aumento y trabaje oportunidades remotas para que tenga más control sobre su tiempo y más tiempo para ganar dinero. Asegúrese de maximizar todos los beneficios de sus empleados, incluidos los beneficios de transporte diario, HSA, y todas las oportunidades de cuentas de inversión para la jubilación. Aquí hay un video de análisis profundo sobre cómo optimizar su 9 a 5.

Empieza un ajetreo lateral

Cualquiera puede salir y ganar unos cientos de dólares extra a la semana. Ganas dinero extra haciendo cualquier cosa:podar el césped, pasear perros, pala de nieve, cuidar a los niños, código en línea, tutor, hacer entregas, gente chofer, voltear en eBay, vender un producto en Amazon, participar en grupos focales, o un número infinito de cosas.

Pero no todos los ajetreos secundarios son iguales, y algunos pueden generarle mucho más dinero que otros. Lo mejor y lo peor de la prostitución es que literalmente puedes ganar dinero haciendo cualquier cosa.

Si estás luchando por alguien más, el dinero que puede ganar siempre estará limitado por la cantidad de horas que tiene en el día. Es realmente difícil dejar su trabajo de 9 a 5 y subirse a un Lyft para conducir toda la noche. Seguro, la gente lo hace y definitivamente es una actividad secundaria popular.

Si bien puede pensar que está trabajando para usted mismo, en realidad estás trabajando para Lyft. Seguro, te da flexibilidad y libertad, pero no importa cuánto conduzca para Lyft o entregue para Postmates, siempre estará limitado a sus propias horas. No puedes escalar Lyft Driving porque está limitado a tu propio tiempo.

Por lo tanto, debe pensar en los ajetreos secundarios que puede hacer y construir un negocio. Esto no significa que tenga que contratar a sus propios empleadores, pero probablemente puedas ganar más dinero si lo haces. La prisa lateral rentable tiene que ver con el intercambio de dinero / tiempo, por lo que ganarás mucho más dinero si eres la persona que está en la cima. Esta es solo una de las muchas razones por las que los blogs son un gran ajetreo secundario. Para aprender cómo ganar dinero con los blogs, consulte mi Curso gratuito de 7 días sobre el trabajo de los blogs.

Algunas actividades secundarias tardarán mucho más en despegar que otras, por ejemplo, si tiene una idea increíble para una nueva aplicación móvil, pero no sabes codificar llevará mucho tiempo hacer que esa idea despegue. Pero cortar el césped por la noche o los fines de semana no requiere nada más que la capacidad de cortar el césped.

Esto no significa que si estás ocupado no puedes encontrar tiempo para hacer algo, solo significa que debes calibrar la dificultad de tu ajetreo lateral en función de la cantidad de tiempo que tengas. Conozco a muchas familias que trabajan de noche después de que sus hijos se van a la cama y algunas que incluso llevan a sus hijos los fines de semana. Son capaces de hacerlo, porque programan bien su tiempo y realmente lo quieren.

Si bien puedes ganar dinero haciendo prácticamente cualquier cosa, es mucho más fácil ganar dinero haciendo algo que amas o al menos te gusta; no solo es más probable que sigas con eso, pero tampoco se sentirá como un trabajo.

Serie de videos

Consulte nuestra publicación sobre Cómo vivir sin trabajo.

4. Establecer diariamente, semanalmente, metas de ahorro mensuales y anuales

Divido todas mis metas de dinero en metas diarias. Todavía deposito dinero todos los días en mis cuentas de inversión y hago un seguimiento de mi patrimonio neto de forma gratuita con Personal Capital. Nuestras mentes están diseñadas para pensar en el día de hoy. Nuestros antepasados no pudieron comprender los años en el futuro. Ésta es una de las razones por las que nos resulta tan difícil ahorrar dinero.

Probablemente haya probado esas calculadoras de jubilación o haya utilizado el proyector de jubilación de Personal Capital. La mayoría de las calculadoras ofrecen un número que tendrá que "retirarse" en función de sus entradas y la progresión actual. Los números suelen ser grandes y llegan a millones. ¿Quién puede ahorrar $ 1? 272, 000 dólares? Apenas pude comprar un burrito cuando comencé.

Estos números son tan grandes, parecen imposibles de alcanzar, no resuene con nosotros, y de hecho desalienta el ahorro. Pero, respaldado por investigaciones académicas, muchas cosas cambian cuando empezamos a pensar en el dinero en incrementos diarios. Si eres un nerd como yo y quieres profundizar en este tema, echa un vistazo a la investigación de la profesora de la USC Daphna Oysterman.

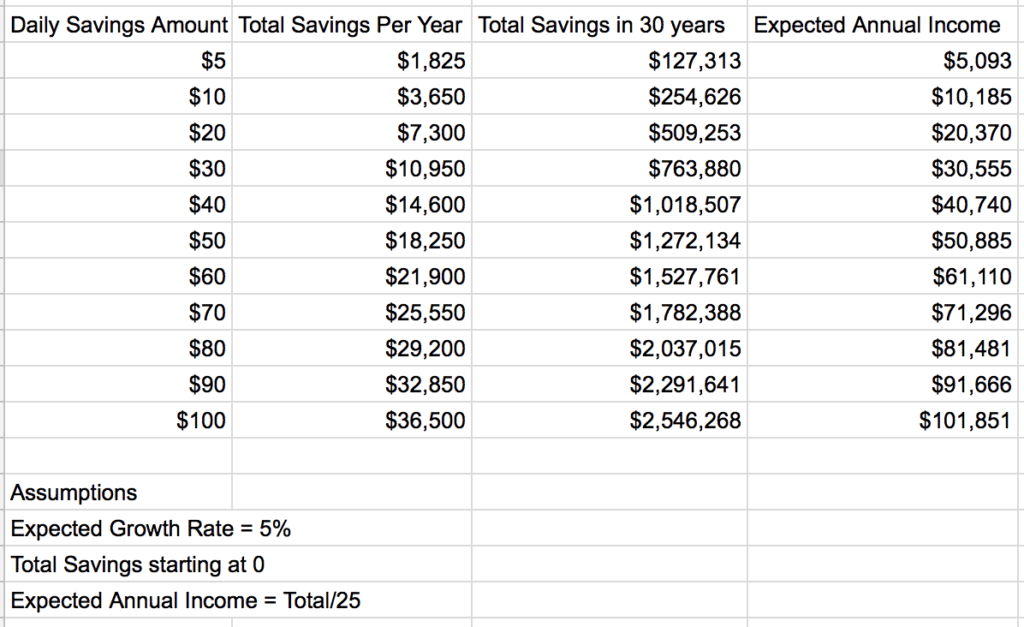

Entonces, ¿cuál debería ser tu objetivo diario? Hice algunos cálculos y decidí que tenía que intentar ahorrar aproximadamente 50 dólares al día para alcanzar la independencia financiera en 30 años. ¡No puede ser una coincidencia que tuviera que ahorrar una subvención al día!

Es un cálculo simple e incluso creé una calculadora de jubilación anticipada que hace que sea fácil de averiguar. Para llegar a $ 1, 250, 000 Necesitaba ahorrar $ 50 al día y tener una tasa de capitalización anual esperada del 5% (una expectativa bastante razonable durante un período de 30 años). Pensándolo en términos anuales, necesitaba ahorrar $ 18, 250 al año. ¡Máximo ese 401K!

Entonces empecé a pensar realmente. Si pudiera ahorrar hasta $ 51 al día, podría acelerar mi independencia financiera. Este fue un momento alucinante para mí. Solo $ 1 más por día. Me enganché.

Para saber cuándo puede jubilarse anticipadamente, mira esto calculadora de jubilación anticipada :

Calculadora de libertad de jubilación

Resultados

5. Cree una estrategia de inversión simple

Una buena estrategia de inversión para la jubilación anticipada debería ser simple, centrado en acciones, cautiverio, y bienes raíces, y ser ejecutado de manera consistente. Debe tener una estrategia tanto de inversión a corto plazo (dinero que necesitará en los próximos cinco años) como de inversión a largo plazo (dinero que necesitará en más de 10 años).

Si bien puede invertir en cualquier cosa, solo invierte en lo que entiendes, y seguir con las clases de activos que históricamente han tenido un buen desempeño, como las acciones, cautiverio, y bienes raíces. También es esencial asegurarse de que su dinero esté trabajando lo más duro posible para usted invirtiendo de una manera fiscalmente eficiente. Esto solo significa que invierte en sus cuentas de la manera correcta.

Para obtener más información sobre cómo invertir para la jubilación anticipada, consulte mis publicaciones paso a paso sobre las mejores estrategias de inversión y mi estrategia de inversión para la jubilación anticipada, así como mi libro Libertad financiera , donde describí una estrategia de inversión de 7 pasos para ayudar a cualquier persona a jubilarse anticipadamente.

Para obtener más información sobre la inversión inmobiliaria, consulte mi lista de los mejores libros sobre inversión inmobiliaria.

6. Acelere su jubilación anticipada invirtiendo más

Comencé a depositar la mayor cantidad de dinero posible todos los días en mis cuentas de inversión. Descargué la aplicación Vanguard y literalmente hago depósitos todos los días directamente en mis cuentas de inversión. Algunos días costaba solo $ 5, pero rara vez me perdía un día. Luego comencé un ajetreo lateral y puse el 100% de lo que hice directamente en la misma cuenta de Vanguard. Apenas dejo que los depósitos se liquiden en mi cuenta bancaria. En el momento en que vi el dinero, lo puse en una cuenta de inversión.

Me emocioné mucho cuando pude pasar el umbral de depósito de $ 50 por día. Empecé a sentir que tenía el control. Sabía que estaba por delante. Cada día que depositaba más de $ 50, me adelantaba en mis ahorros para la jubilación.

Luego comencé a tratar de ganar la mayor cantidad de dinero posible todos los días para poder invertirlo. Dejé de pensar a largo plazo y pensaba todos los días en hacer ese umbral de 50 dólares. Cuando obtengo un bono o un nuevo cliente, esos eran solo puntos de bonificación. AUGE, directamente en mi cuenta de inversión.

Haga su propio cálculo, es posible que necesite mucho menos.

A continuación, le indicamos cuánto necesita ahorrar por día para alcanzar su número:

Depositar dinero en mis cuentas de inversión todos los días sentí, y todavía se siente como un juego .

Cincuenta dólares pasaron de ser mi objetivo diario a ser mi mínimo diario. Comencé a depositar $ 70, luego $ 80, luego $ 100 dólares al día. Luego, cuando mis ajetreos secundarios comenzaron a despegar, comencé a depositar $ 500 + al día. Cada cheque que recibí, puse tanto como pude ese día, pero aun así mantuve mi objetivo de depósito diario de $ 50. Luego pongo $ 5, 000 en un día, luego $ 20, 000 y el resto es historia.

¡Usando este truco de jubilación anticipada pude reducir mi plan de ahorro de 30 años a solo 5 años y alcanzar la independencia financiera!

Todavía hago esto hasta el día de hoy. Ahora automatizo la mayor parte y simplemente saco el dinero de mi cuenta y lo pongo en Vanguard. Mi umbral mínimo actual es de $ 200 / día.

Pero puede comenzar en cualquier nivel que le resulte cómodo. Hay muchas formas de tomar esta idea y ejecutarla. Intente depositar $ 5 / día para comenzar y luego auméntelo $ 1 / semana. Créame, probablemente no se perderá ese dólar extra.

Hay un montón de aplicaciones que puedes usar como Acorn y Digit para hacer esto por ti, pero un buen depósito manual a la antigua a través de su aplicación de inversión (mejora, Vanguardia, Capital personal, o cualquier otro) todos hacen que sea muy fácil de depositar.

Personalmente, utilizo una combinación de inversiones automáticas y manuales, ya que la automatización es mi base y luego la complemento manualmente.

7. Realice un seguimiento de su tasa de ahorro y su patrimonio neto

No se trata de cuánto dinero gana, se trata de la cantidad de dinero que conserva e invierte. Quieres que $ 1 que ganes valga $ 5, $ 10, o $ 20 en el futuro. Así amplificas tu tiempo. Los dos números más importantes para realizar un seguimiento de su estrategia de jubilación anticipada:su tasa de ahorro y su patrimonio neto.

Tasa de ahorro

Sus ahorros son el porcentaje de sus ingresos que está ahorrando antes o después de impuestos en todas sus cuentas (jubilación, ahorros, etc.). Existe una correlación directa entre su tasa de ahorro y los años que le llevará jubilarse anticipadamente. La matemática de la tasa de ahorro es simple. No importa cuánto dinero gane, este es el tiempo que tiene que trabajar para ahorrar 1 año en gastos de manutención.

Años de trabajo para ahorrar 1 año de gastos de vida dependiendo de las tasas de ahorro

Tasa de ahorro del 10%:9 años de trabajo (1-0,1) /0,1

Tasa de ahorro del 25%:3 años de trabajo (1-0,25) /0,25

Tasa de ahorro del 50%:1 año de trabajo (1-0,5) /0,5

Tasa de ahorro del 75%:1/3 de un año de trabajo (1-0,75) /0,75

Como puede ver, cuanto mayor sea su tasa de ahorro, más rápido podrá jubilarse anticipadamente. Calcule su tasa de ahorro usando nuestra calculadora de tasa de ahorro.

Valor neto

Mientras que sus ingresos, tu tasa de ahorro, el rendimiento de su inversión, su relación de deuda a ingresos, y todos esos otros números son importantes a la hora de optimizar su dinero, la métrica más importante que debe rastrear es su patrimonio neto.

Su patrimonio neto mide cuánto dinero vale restando sus pasivos (deuda / lo que debe) de sus activos (lo que posee que tiene valor, tu dinero e inversiones). No importa cuánto dinero gane si lo gasta todo.

Calcule su patrimonio neto utilizando nuestra calculadora de patrimonio neto y controle su patrimonio neto utilizando el poderoso rastreador de patrimonio neto Personal Capital.

¡También puede jubilarse temprano!

Cuanto más inviertas todos los días, cuanto antes se jubile. Si significa tanto para ti, harás tiempo para ello. Cada $ 10 que inviertes hoy, podría ayudarlo a alcanzar los días de jubilación anticipada, semanas, o tal vez incluso meses antes en el futuro. Imagínese cuánto tiempo le está comprando en el futuro haciendo esa inversión adicional.

Ahora que ha aprendido a jubilarse anticipadamente, debe prestar atención a la mecánica y tomar decisiones que minimicen los impuestos, minimizar las tarifas, e invierta constantemente en las cuentas correctas de la manera correcta, para que pueda alcanzar la jubilación anticipada lo antes posible.

Para obtener más información sobre cómo jubilarme anticipadamente y los pasos exactos que tomé para jubilarme a los 30, consulte mi libro Libertad financiera:un camino comprobado hacia todo el dinero que necesitará.

-

Me perdí $ 50 con este error de CD

Hazte un favor y aprende de mi error. Hace aproximadamente un año, tenía algo de dinero extra en mi cuenta de ahorros. Normalmente me aseguro de tener al menos seis meses de gastos de vida en aho

-

Cómo jubilarse anticipadamente

Tradicionalmente, la mayoría de los estadounidenses trabajaban hasta que tenían sesenta y tantos años y luego se jubilaban con una pensión y sus propios ahorros. En estos días, las pensiones no son ta

jubilarse

- Preparación para la jubilación con un fondo de ciclo de vida

- Jubilarse temprano:5 consejos para personas de 40 años

- Cómo jubilarse temprano

- Invertir para la jubilación anticipada

- Cómo jubilarse anticipadamente:jubilación anticipada en cifras

- Calculadora de jubilación anticipada | ¿Cuándo puede jubilarse?

- ¿Qué aspecto tiene la jubilación anticipada? - Una entrevista con Think Save Retire

- Cómo jubilarse a los 50

- ¿Es suficiente jubilarse con $ 1 millón?

-

¿Cuánto dinero necesita para jubilarse cómodamente?

¿Cuánto dinero necesita para jubilarse cómodamente? Como la mayoría de la gente, probablemente te hayas preguntado ¿Cuántos ingresos necesitaré durante mis años de jubilación? Probablemente también se haya preguntado por qué nunca parece encontrar una ...

-

Jubilación anticipada:Secretos sobre cómo jubilarse anticipadamente

Jubilación anticipada:Secretos sobre cómo jubilarse anticipadamente ¿Qué es la jubilación anticipada? El momento en el que se jubile puede ser de su propia elección. La jubilación anticipada consiste en abandonar la población activa antes de alcanzar la edad legal de...