Encuesta:más de 1 de cada 4 estadounidenses recurrirán a cuentas de jubilación durante la pandemia de coronavirus

El coronavirus está afectando no solo la salud de los estadounidenses sino también su capacidad de ahorrar para la jubilación. mientras millones de estadounidenses aprovechan sus cuentas para compensar la pérdida de ingresos y contribuyen menos a sus cuentas que antes de la pandemia.

Según una nueva encuesta de Bankrate, más del 27 por ciento de los que trabajan o están desempleados recientemente ya han realizado un retiro de sus cuentas de ahorro para la jubilación, como un 401 (k) o una IRA, o planea usarlos como fuente de ingresos. La encuesta también revela que casi 1 de cada 5 estadounidenses están contribuyendo menos a su cuenta de jubilación ahora que antes de la crisis.

“Además de 1 de cada 4 hogares trabajadores que no habían contribuido a los ahorros para la jubilación antes de la pandemia, otro 18 por ciento contribuye ahora menos a la jubilación, "Dice Greg McBride, CFA, Analista financiero jefe de Bankrate. "El culpable de la fuga es la pérdida de ingresos, citó casi el doble de frecuencia como la siguiente razón más común para tener más efectivo disponible ".

Bankrate encuestado 1, 326 adultos estadounidenses que trabajan o recientemente empleados sobre los ahorros para la jubilación. A continuación se muestran los principales resultados de la encuesta.

Conclusiones clave:

- El 18 por ciento de los estadounidenses ha reducido las contribuciones para la jubilación desde que comenzó la crisis del coronavirus.

- El 62 por ciento de los que recurren a las cuentas de jubilación citan la pérdida de ingresos como la razón principal.

- Más del 27 por ciento de quienes tienen cuentas de jubilación ya las han aprovechado o planean hacerlo.

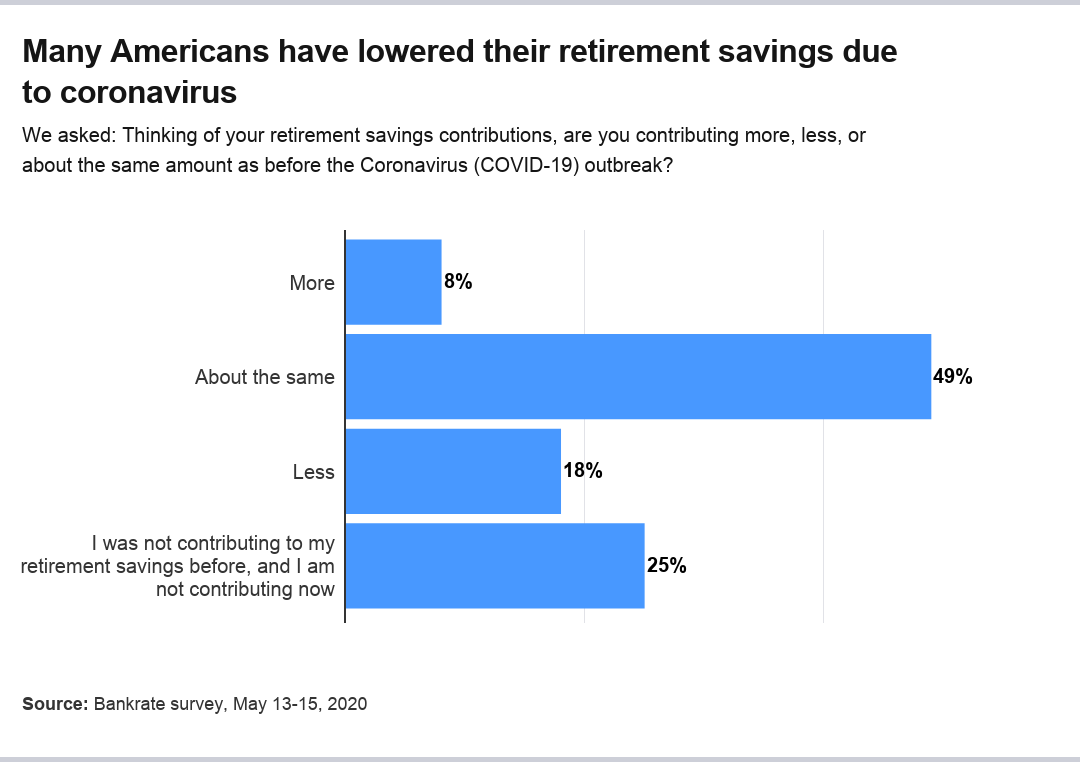

Muchos estadounidenses están ahorrando menos pero la mayoría ahorra lo mismo

Los resultados muestran que una parte considerable de los estadounidenses ha tenido que reducir las contribuciones de jubilación durante la pandemia de coronavirus. Alrededor del 18 por ciento de los estadounidenses están contribuyendo menos a su cuenta de jubilación ahora que antes de la crisis. Sin embargo, El 8 por ciento está contribuyendo más, mientras que alrededor del 49 por ciento está contribuyendo con lo mismo. Una cuarta parte de los adultos que trabajan o que están desempleados recientemente no contribuían a los ahorros para la jubilación ni antes de la pandemia ni ahora.

El número de estadounidenses que ahorran menos se cuadra con el hecho de que aproximadamente 1 de cada 5 trabajadores han solicitado el desempleo desde el 13 de marzo. En general, alrededor del 30 por ciento de los hogares ha experimentado una disminución en los ingresos, según otra encuesta reciente de Bankrate.

Para aquellos que están desempleados recientemente, las contribuciones para la jubilación tienen más del doble de probabilidades de disminuir que las de aquellos que todavía están trabajando, con el 31 por ciento contribuyendo menos en comparación con el 14 por ciento. Los desempleados recientemente también tenían menos probabilidades de haber contribuido antes o después de la pandemia (37 por ciento) que los empleados actualmente (22 por ciento).

De los que todavía están empleados, El 56 por ciento contribuye con la misma cantidad que antes del brote. en comparación con sólo el 22 por ciento entre los desempleados recientemente.

Los ingresos más altos se asociaron con una mayor probabilidad de contribuir aproximadamente lo mismo a sus cuentas de jubilación ahora y antes de la crisis:

- De los hogares que ganan menos de $ 30, 000, alrededor del 35 por ciento ahorró aproximadamente lo mismo para la jubilación.

- De los hogares que ganan entre $ 30, 000 y $ 49, 999, alrededor del 43 por ciento dijo que ahora estaba ahorrando la misma cantidad que antes de la crisis.

- Para hogares que ganan entre $ 50, 000 y $ 79, 999, casi el 54 por ciento dijo que estaba ahorrando lo mismo.

- Aproximadamente el 62 por ciento de los que ganan más de $ 80, 000 dijeron que habían mantenido aproximadamente la misma tasa de ahorro.

A diferencia de, alrededor del 23 por ciento de los encuestados con ingresos entre $ 30, 000 y $ 49, 999 dijeron que estaban contribuyendo menos ahora, más del 15 al 16 por ciento en cada uno de los otros tres grupos de ingresos.

Ganancias de los encuestados inferiores a $ 30, 000 tenían casi tres veces más probabilidades de no haber contribuido antes o ahora que los que ganaban $ 80, 000 o más, 39 por ciento a 13 por ciento.

Los ahorros para la jubilación diferían algo de una generación a otra, aunque la Generación X, Los millennials y los boomers se parecían ampliamente entre sí:

- Generación Z: Aproximadamente el 27 por ciento está contribuyendo menos a su jubilación que antes de la pandemia, mientras que el 35 por ciento no contribuía antes o ahora. Más del 12 por ciento está contribuyendo más, mientras que alrededor del 26 por ciento está contribuyendo con la misma cantidad.

- Millennials: Alrededor del 15 por ciento de los millennials están contribuyendo menos a sus ahorros para la jubilación que antes, y el 24 por ciento no contribuía ni entonces ni ahora. Alrededor del 14 por ciento está contribuyendo más desde que comenzó la crisis, y el 48 por ciento está ahorrando lo mismo.

- Generacion X: Casi el 18 por ciento de la Generación X contribuye menos a los ahorros para la jubilación que antes, mientras que el 24 por ciento no contribuía ni entonces ni ahora. Solo el 5 por ciento está contribuyendo más desde que comenzó la crisis, mientras que el 52 por ciento está ahorrando lo mismo.

- Boomers: Alrededor del 16 por ciento de los boomers están contribuyendo menos a su jubilación que antes, y el 23 por ciento no contribuía antes o ahora. Solo el 2 por ciento está contribuyendo más desde que comenzó la crisis, mientras que el 58 por ciento está ahorrando lo mismo.

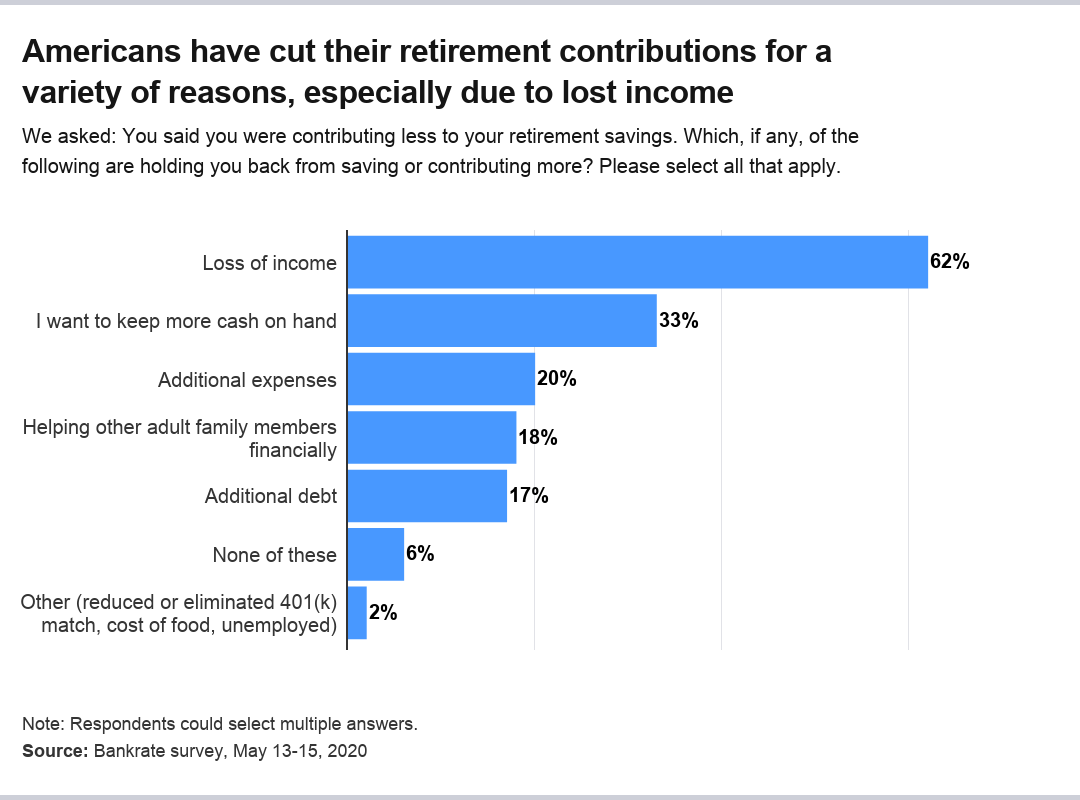

La pérdida de ingresos es el principal culpable de la reducción de los ahorros para la jubilación

Los estadounidenses están recortando sus ahorros para la jubilación por una variedad de razones, pero la mayoría de las razones se concentran en una de las pocas áreas generales.

Las principales razones citadas incluyen las siguientes:

- El 62 por ciento citó la pérdida de ingresos.

- El 33 por ciento dijo que quería tener más efectivo a mano.

- Los gastos adicionales fueron citados en un 20 por ciento.

- Alrededor del 18 por ciento dijo que necesitaba ayudar económicamente a los miembros adultos de la familia.

- El 17 por ciento señaló que tenía una deuda adicional.

- Casi el 6 por ciento no citó ninguna de las razones.

- Alrededor del 2 por ciento citó otras razones, incluyendo estar desempleado, una contribución 401 (k) reducida o eliminada de un empleador, el costo de la comida y la licencia por maternidad.

Los estadounidenses están aprovechando los ahorros para la jubilación para reemplazar los ingresos perdidos

Para reemplazar sus ingresos perdidos, Los estadounidenses están agotando sus ahorros para la jubilación, una medida que puede aliviar preocupaciones momentáneas pero que tiene el potencial de crear problemas a largo plazo.

Más del 27 por ciento de los que trabajan o recientemente desempleados ya han aprovechado sus ahorros para la jubilación (14 por ciento) o planean usarlos (13 por ciento) como una fuente de ingresos inmediata durante la crisis.

“Esto es más pronunciado entre los hogares más jóvenes, que pueden perderse décadas de capitalización futura si se ven obligados a recurrir a sus ahorros para la jubilación durante estos tiempos difíciles, ”Dice McBride.

Aproximadamente el 50 por ciento de los desempleados recientemente con ahorros para la jubilación ya han solicitado dinero en su cuenta o planean hacerlo, en comparación con el 22 por ciento de los empleados actualmente.

Alrededor del 20 por ciento de los millennials y la Generación Z con ahorros para la jubilación ya han usado algunos para reemplazar sus ingresos desde que comenzó la crisis del coronavirus. Eso se compara con el 8 por ciento de la Generación X y casi el 10 por ciento de los boomers.

En total, más del 45 por ciento de la Generación Z y casi el 38 por ciento de los millennials han usado una cuenta de jubilación para obtener dinero o planean hacerlo. Esas cifras se comparan con más del 18 por ciento de la Generación X y más del 14 por ciento de los boomers.

Los hogares con menores ingresos tendían a ser más propensos a utilizar cuentas de jubilación que los hogares con mayores ingresos, con una notable excepción:

- Los hogares de ingresos más bajos (menos de $ 30, 000) tenían más probabilidades de acceder a cuentas de jubilación, y casi el 45 por ciento dijo que lo había hecho o tenía previsto hacerlo.

- Aproximadamente el 30 por ciento de los hogares que ganan entre $ 30, 000 y $ 49, 999 dijo que habían usado los ahorros para la jubilación o que lo harían.

- Casi el 34 por ciento de los hogares que ganan entre $ 50, 000 y $ 79, 999 dijo que habían utilizado los ahorros para la jubilación o tenían previsto hacerlo.

- Menos del 17 por ciento de los hogares que ganan $ 80, 000 o más habían utilizado los ahorros para la jubilación o tenían previsto hacerlo.

Metodología

Este estudio fue realizado para Bankrate a través de una entrevista en línea por YouGov. Las entrevistas se realizaron del 13 al 15 de mayo, 2020 entre una muestra de 1, 326 adultos. Los datos están ponderados y están destinados a ser representativos de todos los adultos de EE. UU., y por lo tanto están sujetos a errores estadísticos típicamente asociados con la información basada en muestras.

-

Encuesta:los jóvenes estadounidenses tienen muchas más probabilidades de perder ingresos debido al coronavirus

Descubra quiénes tienen más probabilidades de sufrir económicamente por el COVID-19 y qué están haciendo al respecto. En abril de 2020, solo un mes después de que el nuevo coronavirus fuera declar

-

Los estadounidenses han aumentado su tasa de ahorro durante la pandemia

Aquí le mostramos cómo potenciar el suyo también. Desde que estalló la crisis del coronavirus en marzo, millones han perdido sus trabajos o han visto disminuir sus ingresos de alguna manera. A la

jubilarse

- Americanos mayores,

- ¿Debo tomar un préstamo 401 (k) durante la pandemia de coronavirus?

- Los trabajadores aprovechan los ahorros para la jubilación para hacer frente a la pandemia del coronavirus

- El 20% de los estadounidenses planean hacer este movimiento peligroso durante COVID-19

- Donde los estadounidenses gastan y ahorran dinero en la pandemia del coronavirus

- ¿Posponer la jubilación o jubilarse anticipadamente en medio del coronavirus?

- ¿Es posible la independencia financiera durante el coronavirus?

- La razón por la que las generaciones mayores son más felices que los millennials

- Encuesta de tipo bancario:ahorro para la jubilación en niveles récord

-

Encuesta:más de la mitad de los trabajadores estadounidenses dicen que están atrasados en el ahorro para la jubilación

Encuesta:más de la mitad de los trabajadores estadounidenses dicen que están atrasados en el ahorro para la jubilación Todos imaginan sus años dorados como, bien, dorado:mucho tiempo para hacer lo que quieras y el dinero para hacerlo, también. Pero cuando se trata de ahorrar para la jubilación, los estadounidenses q...

-

Encuesta:menos de un tercio de los estadounidenses han aumentado su tasa de ahorro para la jubilación este año

Encuesta:menos de un tercio de los estadounidenses han aumentado su tasa de ahorro para la jubilación este año Ahorrar dinero puede ser difícil pero los estadounidenses que trabajan parecen al menos mantener estables sus contribuciones de jubilación en 2019, incluso si muchos de ellos no están aumentando realm...