Cómo empezar a invertir en 2021

Invertir en los mercados financieros puede parecer una de las partes más aterradoras de administrar sus finanzas, pero también es potencialmente el más gratificante. Las caídas importantes del mercado, como las causadas por las preocupaciones de COVID-19 o la crisis de la vivienda, pueden ser aterradoras. y ver cómo se reducen sus inversiones no es divertido.

A pesar de estos miedos, Invertir en los mercados financieros es una de las mejores cosas que pueden hacer los estadounidenses de cualquier edad para emprender el camino hacia el bienestar financiero. Invertir le ayuda a construir un futuro más seguro.

A continuación, le mostramos cómo puede comenzar a invertir y disfrutar de los rendimientos que pueden construir un futuro mejor.

Por que invertir es importante

La inversión es la forma más eficaz en que los estadounidenses pueden construir su riqueza y ahorrar para objetivos a largo plazo como la jubilación. O pagar la universidad. O comprando una casa. Y la lista continúa.

Cuanto antes empiece a invertir, cuanto antes pueda aprovechar las ganancias compuestas, permitiendo que el dinero que ponga en su cuenta crezca más rápidamente con el tiempo. Su dinero gana dinero, sin que usted haga nada. Busca que sus inversiones crezcan lo suficiente como para no solo mantenerse al día con la inflación, pero para superarlo, para garantizar su seguridad financiera futura. Si sus ganancias superan la inflación, aumentará su poder adquisitivo con el tiempo.

Cinco cosas que puede hacer para comenzar a invertir

1. Busque cuentas de jubilación

Para mucha gente, el mejor lugar para comenzar es el plan de jubilación patrocinado por su empleador, probablemente un 401 (k), que se ofrece a través del paquete de beneficios de su empleador.

En un plan 401 (k), el dinero que contribuya con cada cheque de pago aumentará libre de impuestos hasta que comience a realizar retiros al llegar a la edad de jubilación. Muchos empleadores incluso ofrecen contribuciones equivalentes hasta un cierto porcentaje para los empleados que participan en sus planes patrocinados.

Estos planes tienen otros beneficios, también, según el tipo de plan 401 (k) que elija:

- A 401 (k) tradicional le permite deducir sus contribuciones de su cheque de pago para que no pague impuestos sobre él hoy, solo cuando retire el dinero más tarde.

- A Roth 401 (k) le permite retirar su dinero libre de impuestos, después de años de ganancias, pero debe pagar impuestos sobre las contribuciones.

Independientemente de la opción que elija, aquí están todos los detalles sobre los planes 401 (k).

La calculadora 401 (k) de Bankrate también le mostrará cuánto puede crecer su dinero a lo largo de su carrera.

La logística de un 401 (k) puede ser confusa, especialmente para los graduados recientes o aquellos que nunca han contribuido. Busque orientación en su empleador. El administrador de su plan, que a veces es un gran corredor como Fidelity, Charles Schwab o Vanguard:pueden ofrecer herramientas y recursos de planificación, ayudándole a informarse sobre las buenas prácticas de inversión y las opciones disponibles en el plan 401 (k).

Si su empleador no ofrece un plan 401 (k), eres un trabajador no tradicional, o simplemente quieres contribuir más, considere abrir una IRA tradicional o una IRA Roth. Una IRA tradicional es similar a una 401 (k):usted pone dinero libre de impuestos, déjelo crecer con el tiempo y pague impuestos cuando lo retire al jubilarse. Una cuenta IRA Roth, por otra parte, invierte ingresos imponibles y luego no se grava al retirarlos. También existen cuentas de jubilación especializadas para trabajadores autónomos.

El IRS limita la cantidad que puede agregar a cada una de estas cuentas anualmente, así que asegúrese de respetar estas reglas:

- Para 2020 y 2021, el límite de contribución se establece en $ 19, 500 para cuentas 401 (k) (antes de la igualación del empleador) y $ 6, 000 para una IRA.

- Los trabajadores mayores (los mayores de 50 años) pueden agregar $ 6 adicionales, 500 a un 401 (k) como contribución para ponerse al día, mientras que una IRA permite $ 1 adicional, 000 contribución.

2. Utilice fondos de inversión para reducir el riesgo

La tolerancia al riesgo es una de las primeras cosas que debe considerar cuando comience a invertir. Cuando los mercados caen como lo hicieron durante la crisis del coronavirus, muchos inversores huyen. Pero los inversores a largo plazo a menudo ven estas recesiones como una oportunidad de comprar acciones a un precio con descuento. Los inversores que son capaces de capear tales recesiones pueden disfrutar del rendimiento anual promedio del mercado:alrededor del 10 por ciento históricamente. Pero tienes que poder permanecer en el mercado cuando las cosas se ponen difíciles.

Algunas personas quieren una puntuación rápida en el mercado de valores sin experimentar ningún inconveniente, pero el mercado simplemente no funciona así. Debe soportar períodos de inactividad para disfrutar de las ganancias.

Para reducir su riesgo como inversor a largo plazo, todo se reduce a la diversificación. Puede ser más agresivo en su asignación de acciones y bonos cuando es joven y su fecha de retiro es lejana. A medida que se acerca a la jubilación o la fecha en la que desea retirar fondos de sus cuentas, comience a reducir su riesgo. Su diversificación debería volverse más conservadora con el tiempo para que no se arriesgue a sufrir pérdidas importantes en una recesión del mercado.

Los inversores pueden obtener una cartera diversificada de forma rápida y sencilla con un fondo indexado. En lugar de intentar seleccionar acciones de forma activa, un fondo indexado posee pasivamente todas las acciones de un índice. Al ser propietario de una amplia franja de empresas, los inversores evitan el riesgo de invertir en una o dos acciones individuales, aunque no eliminarán todo el riesgo que proviene de la inversión en acciones. Los fondos indexados son una opción básica en los planes 401 (k), por lo que no debería tener problemas para encontrar uno en el suyo.

Otro tipo de fondo pasivo común que puede reducir su aversión al riesgo y facilitar su viaje de inversión es un fondo con fecha objetivo. Estos fondos "configúrelos y olvídese" ajustan automáticamente sus activos a una combinación más conservadora a medida que se acerca a la jubilación. Por lo general, pasan de una mayor concentración en acciones a una cartera más centrada en bonos a medida que se acerca la fecha.

3. Equilibrar las inversiones a corto y a largo plazo

Su marco de tiempo puede cambiar qué tipos de cuentas son más efectivas para usted.

Si se centra en inversiones a corto plazo, aquellos a los que puede acceder en los próximos cinco años, cuentas del mercado monetario, Las cuentas de ahorro de alto rendimiento y los certificados de depósito serán los más útiles. Estas cuentas están aseguradas por la FDIC, por lo que su dinero estará allí cuando lo necesite. Su rendimiento no suele ser tan alto como las inversiones a largo plazo, pero es más seguro a corto plazo.

Por lo general, no es una buena idea invertir en el mercado de valores a corto plazo, porque cinco años o menos pueden no ser tiempo suficiente para que el mercado se recupere si hay una recesión.

El mercado de valores es un vehículo ideal para inversiones a largo plazo, sin embargo, y puede traerle grandes beneficios con el tiempo. Ya sea que esté ahorrando para la jubilación, buscando comprar una casa en 10 años o preparándose para pagar la matrícula universitaria de su hijo, tiene una variedad de opciones:fondos indexados, los fondos mutuos y los fondos negociables en bolsa ofrecen acciones, bonos o ambos.

Comenzar es más fácil que nunca con el auge de las cuentas de corretaje en línea diseñadas para satisfacer sus necesidades personalizadas. Nunca ha sido más barato invertir en acciones o fondos, con los corredores reduciendo drásticamente las comisiones a cero y las compañías de fondos siguen recortando sus comisiones de gestión. Incluso puede contratar a un asesor robotizado por una tarifa muy razonable para que elija las inversiones por usted.

4. No se deje engañar por los errores fáciles

El primer error común que cometen los nuevos inversores es involucrarse demasiado. La investigación muestra que los fondos negociados activamente suelen tener un rendimiento inferior al de los fondos pasivos. Su dinero crecerá más y estará tranquilo si se abstiene de revisar (o cambiar) sus cuentas más de unas pocas veces al año.

Otro peligro es no utilizar sus cuentas de la forma prevista. Las cuentas de jubilación como 401 (k) y las cuentas IRA ofrecen ventajas fiscales y de inversión, pero específicamente para la jubilación. Úselos para casi cualquier otra cosa, y es probable que se quede atascado con impuestos y una multa adicional.

Si bien es posible que se le permita obtener un préstamo de su 401 (k), no solo pierde las ganancias que el dinero podría generar, pero también debe devolver el préstamo en un plazo de cinco años (a menos que se use para comprar una casa) o pagará una multa del 10 por ciento sobre el saldo pendiente.

Su cuenta de jubilación está destinada a utilizarse para la jubilación, así que si lo usa para otro propósito, querrá detenerse y preguntarse si ese gasto es realmente necesario.

5. Sigue aprendiendo y ahorrando

La buena noticia es que ya está trabajando en una de las mejores formas de comenzar:educarse. Obtenga toda la información confiable que pueda encontrar sobre inversiones, incluyendo libros, artículos en línea, expertos en redes sociales e incluso videos de YouTube. Hay excelentes recursos disponibles para ayudarlo a encontrar la estrategia y la filosofía de inversión adecuadas para usted.

También puede buscar un planificador financiero que trabajará con usted para establecer metas financieras y personalizar su viaje. Mientras busca un asesor, desea buscar uno que esté velando por sus mejores intereses. Hágales preguntas sobre sus recomendaciones, confirme que es un fiduciario que actúa en su mejor interés y asegúrese de comprender su plan de pago para no verse afectado por tarifas ocultas.

Generalmente, vas a tener el menor conflicto de intereses con un fiduciario que solo paga, uno a quien pagas, en lugar de ser pagados por las grandes empresas financieras.

Línea de fondo

Mucha gente está un poco recelosa de invertir, pero si aprendes lo básico, un enfoque sensato puede generarle mucho dinero con el tiempo. Comenzar a invertir puede ser la mejor decisión de su vida financiera, ayudándole a tener una vida de seguridad financiera y una jubilación feliz, también.

-

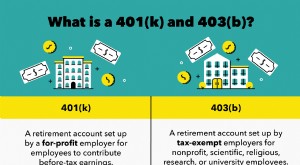

Capítulo 07:Invertir en un 401(k) vs. 403b

Invertir en su jubilación anticipada es una forma importante de ayudar a garantizar la estabilidad financiera a medida que envejece, especialmente cuando se trata de comprender las diversas opciones d

-

Cómo empezar a invertir en 3 sencillos pasos

Antes de sumergirse en las aguas del mercado, la idea de juntar su dinero en una cartera de inversiones puede parecer intimidante. Afortunadamente, la inversión no tiene que ser todo o nada:puede come

jubilarse

- Cómo comenzar a invertir en acciones de Penny

- Cómo empezar a ahorrar para la jubilación nuevamente en 2021

- Cómo empezar a invertir en 2021

- Cómo iniciar una cuenta IRA Roth

- Cómo comenzar a invertir con solo $ 100

- Cómo empezar a invertir:Parte 1

- Cómo empezar a invertir

- ¿Qué es la inversión en ingresos y cómo comenzar?

- Comience a invertir:los 10 mejores precios de criptomonedas el 2 de septiembre 2021

-

Value Investing:qué es y cómo empezar

Value Investing:qué es y cómo empezar Un comprador de gangas que siempre está buscando una oferta en artículos de calidad puede identificarse fácilmente con los principios de la inversión en valor. Un inversor de valor evalúa las accion...

-

Cómo empezar a invertir

Cómo empezar a invertir Relájese. El lugar donde se encuentra ahora es un buen lugar para aprender a invertir. Ver más imágenes de inversión. Cuando acabas de salir de la universidad, planificar tu futuro financiero puede s...