¿Qué es el Backtesting?

El backtesting implica aplicar una estrategia o modelo predictivo a datos históricos para determinar su precisión. Se puede utilizar para probar y comparar la viabilidad de las estrategias comerciales para que los comerciantes Seis habilidades esenciales de los comerciantes maestros Casi cualquier persona pueda convertirse en comerciante, pero para ser uno de los maestros comerciantes se necesita más que capital de inversión y un traje de tres piezas. Tenga en cuenta:hay un mar de personas que buscan unirse a las filas de los comerciantes maestros y traer a casa la cantidad de dinero que acompaña a ese título. puede emplear y ajustar estrategias exitosas.

Resumen

- El backtesting implica aplicar una estrategia o modelo predictivo a datos históricos para determinar su precisión.

- Permite a los operadores probar estrategias comerciales sin necesidad de arriesgar capital.

- Las medidas comunes de backtesting incluyen ganancias / pérdidas netas, regreso, rendimiento ajustado al riesgo, exposición al mercado, y volatilidad.

Cómo funciona el backtesting

Los analistas utilizan el backtesting como una forma de probar y comparar varias técnicas comerciales sin arriesgar dinero. La teoría es que si su estrategia funcionó mal en el pasado, es poco probable que funcione bien en el futuro (y viceversa). Los dos componentes principales que se analizan durante las pruebas son la rentabilidad general y el nivel de riesgo asumido.

Sin embargo, una prueba retrospectiva examinará el rendimiento de una estrategia en relación con muchos factores diferentes. Un backtest exitoso mostrará a los operadores una estrategia que ha demostrado mostrar resultados positivos históricamente. Si bien el mercado nunca se mueve igual, El backtesting se basa en el supuesto de que las acciones se mueven en patrones similares a los que lo hicieron históricamente.

Implementación

Un backtest suele ser codificado por un programador. Programación La programación es el proceso de escribir instrucciones para que las realice una computadora. Es similar a una receta para humanos. Una receta contiene una lista de acciones que ejecutan una simulación de la estrategia comercial. La simulación se ejecuta utilizando datos históricos de las existencias, cautiverio, y otros instrumentos financieros. La persona que facilite el backtest evaluará los rendimientos del modelo en varios conjuntos de datos diferentes.

También es esencial que el modelo se pruebe en muchas condiciones de mercado diferentes para evaluar el desempeño de manera objetiva. Luego, las variables dentro del modelo se ajustan para optimizarlas frente a varias medidas de backtesting diferentes.

Medidas comunes de backtesting

- Beneficio neto (pérdidas

- Regreso :El rendimiento total de la cartera durante un período de tiempo determinado.

- Rentabilidad ajustada al riesgo Ratios de rentabilidad ajustados al riesgo Hay una serie de ratios de rentabilidad ajustados al riesgo que ayudan a los inversores a evaluar las inversiones existentes o potenciales. Los ratios pueden ser más útiles:la rentabilidad de la cartera ajustada por un nivel de riesgo

- Exposición al mercado :el grado de exposición a diferentes segmentos del mercado

- Volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas de los precios:La dispersión de los rendimientos de la cartera.

Sesgo de backtesting

Al crear un modelo comercial para ser probado, los comerciantes deben evitar el sesgo al crear el modelo. Para garantizar la objetividad, la estrategia debe probarse en varios períodos de tiempo diferentes con una muestra de acciones no sesgada y representativa.

Si un comerciante eligiera y eligiera las acciones y el período de tiempo en el que se verifica su estrategia, el modelo sería fundamentalmente defectuoso. Si bien la prueba puede arrojar resultados positivos, esto solo sería porque el modelo fue creado para ajustarse perfectamente a estos datos. Por lo tanto, es fundamental que se utilicen diferentes conjuntos de datos a lo largo del proceso.

Sesgo de anticipación

Otro error al hacer backtesting es el sesgo de anticipación. El sesgo de anticipación implica incorporar información en el modelo que se está probando y que normalmente no estaría disponible cuando el modelo se implementa realmente.

Por ejemplo, suponga que está realizando una prueba retrospectiva de un modelo comercial que se basa en la información financiera disponible al final del año fiscal. En el modelo, ingresa la información al 31 de diciembre S t ; sin embargo, Por lo general, la información no está disponible hasta un par de semanas después del final del año. La implementación de los datos en un backtest haría que el rendimiento del modelo fuera artificialmente alto debido al sesgo de anticipación.

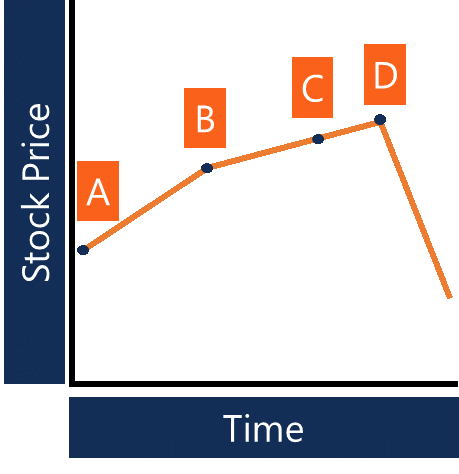

- A - Fin del año fiscal (momento en el que el modelo de backtesting asume que se publica el informe anual)

- B - Informe anual publicado

- C - Momento en el que el modelo de backtesting asume la publicación del informe del primer trimestre

- D - Informe del primer trimestre publicado

El gráfico anterior muestra una línea de tiempo de cómo un modelo de backtesting podría volverse defectuoso debido al sesgo de anticipación. El modelo asume que la información está disponible en los puntos A y C, mientras que en realidad, la información está disponible en los puntos B y D. El resultado de un backtest construido correctamente probablemente arrojaría un resultado completamente diferente al que hace las mismas suposiciones anteriores.

¿Quién usa el backtesting?

Cualquiera puede realizar su propio backtest; sin embargo, Las pruebas retrospectivas suelen estar a cargo de inversores institucionales y administradores de fondos. El backtesting utiliza datos que pueden ser costosos de obtener y requieren un modelado complejo.

Los comerciantes institucionales y las empresas de inversión poseen el capital humano y financiero necesario para emplear modelos de backtesting en sus estrategias comerciales. Adicionalmente, con grandes cantidades de dinero en juego, inversores institucionales Inversor institucional Un inversor institucional es una entidad jurídica que acumula los fondos de numerosos inversores (que pueden ser inversores privados u otras entidades jurídicas) a los que a menudo se les pide que realicen backtesting para evaluar el riesgo.

Ejemplo

Suponga que es analista en una empresa de inversión, y se le ha pedido que realice una prueba retrospectiva de una estrategia con un conjunto de datos históricos que se le proporcionaron. La estrategia implica comprar una acción si alcanza un mínimo de 90 días. El primer paso en el backtesting sería elegir datos históricos no sesgados.

Luego, aplica la estrategia a los datos y descubre que la estrategia arrojó un rendimiento de 150 puntos básicos mejor que la estrategia actual utilizada por la empresa. El backtest ayudó a solidificar la investigación realizada en la creación de la estrategia comercial. La empresa de inversión puede decidir si el backtest es motivo suficiente para emplear la estrategia.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Algoritmos Algoritmos (Algos) Los algoritmos (Algos) son un conjunto de instrucciones que se introducen para realizar una tarea. Automatizan el comercio para generar ganancias con una frecuencia imposible para un comerciante humano.

- Agrupación de ilusión Agrupación de ilusión Agrupación de ilusión se refiere a un sesgo cognitivo en las finanzas conductuales en el que un inversor observa patrones en lo que en realidad son eventos aleatorios. En otra

- Prueba de hipótesis Prueba de hipótesis La prueba de hipótesis es un método de inferencia estadística. Se utiliza para probar si una declaración sobre un parámetro de población es correcta. Prueba de hipótesis

- Sesgo de selección de la muestra Sesgo de selección de la muestra El sesgo de selección de la muestra es el sesgo que resulta de no asegurar la correcta aleatorización de una muestra de población. Los defectos de la selección de la muestra

-

9 cosas que siempre debe llevar en un vuelo económico

Volar en clase económica hoy en día está muy lejos de la época dorada de volar, cuando un vuelo estándar proporcionó mantas gratis, comidas, e incluso bebidas alcohólicas en algunos casos. Las aerolín

-

Cómo verificar mi cuenta de Chase en línea

Puedes consultar tu cuenta de Chase en línea. J.P. Morgan Chase es el segundo banco más grande del país (Wells Fargo es el más grande), según ValuePenguin. Esta estadística no es sorprendente, ya que

-

¿Qué significa el saldo del libro mayor en la banca?

El saldo del libro mayor es el saldo que denota la cantidad total de dinero depositado en una cuenta comercial o personal. El titular de una cuenta obtiene el saldo de su libro mayor restando el númer

-

Reglas de depósito de cheques

Cajero contando dinero en la unidad a través de la ventana del banco Las regulaciones que rigen la disponibilidad de fondos para los cheques que deposita en un banco son numerosas y complejas. Además

invertir

-

¿A qué tienen derecho los hijos de padres discapacitados?

¿A qué tienen derecho los hijos de padres discapacitados? ¿Qué hay disponible para su hijo? Una discapacidad puede consumir el tiempo de una familia, energía y dinero, además de alterar la vida de cada miembro de la familia; para niños, esto puede resultar ...

-

¿Cómo cobro un cheque ADP?

¿Cómo cobro un cheque ADP? Puede cobrar su cheque ADP para obtener acceso instantáneo a su dinero. El procesamiento automático de datos (ADP) proporciona subcontratación comercial y de computadoras a cientos de miles de client...

-

Bitcoin:el gran experimento de El Salvador

Bitcoin:el gran experimento de El Salvador Alrededor del mundo, bitcoin tiene una reputación mixta. Poseer y usar la criptomoneda es legal en la mayoría de las naciones, tolerado en muchos otros, y proscrito por un número relativamente pequeño...

-

Cómo completar un estado financiero personal

Cómo completar un estado financiero personal Prepare un estado financiero personal para que los prestamistas ayuden a obtener un préstamo. Los prestamistas a menudo solicitarán un estado financiero personal para respaldar la decisión de mantene...