¿Qué es un ASCOT?

El término ASCOT es la abreviatura de A sset S agitado C onvertible O pción T rescate. Es una opción de compra de estilo americano para recomprar un bono convertible. Pertenece a la categoría de productos financieros denominados productos estructurados, que son una combinación de dos productos financieros más combinados para satisfacer las necesidades del comprador.

El propósito de usar un ASCOT es separar los dos componentes de riesgo de un bono convertible - capital Equidad En finanzas y contabilidad, la equidad es el valor atribuible a un negocio. El valor en libros del patrimonio es la diferencia entre activos y pasivos y crédito. Los pagos del cupón del bono convertible constituyen el crédito o la parte de renta fija de un bono convertible, mientras que la opción de conversión a acciones de la empresa emisora es la parte patrimonial.

Si un inversionista en un bono convertible desea retener la parte del capital pero quiere algo de efectivo extra, pueden iniciar un ASCOT con una institución financiera.

Estructura de un ASCOT

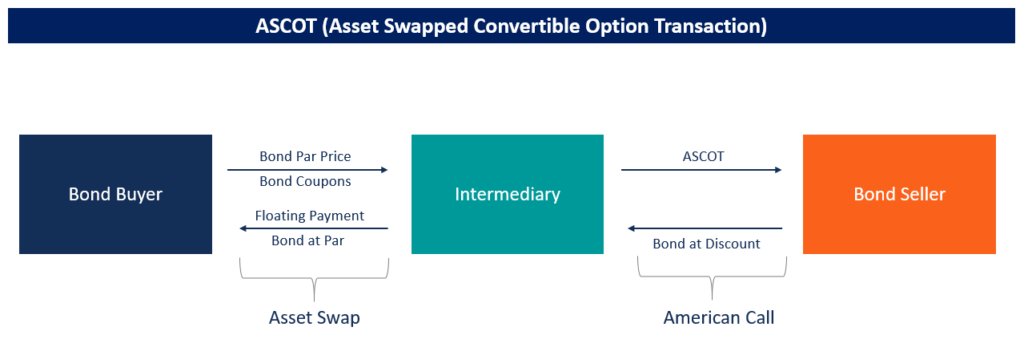

Un ASCOT consta de dos partes:una opción de compra estadounidense con un precio de ejercicio flotante Precio de ejercicio El precio de ejercicio es el precio al que el titular de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de y un intercambio de activos.

Llamada americana

Una opción de compra estadounidense es el derecho a comprar el activo subyacente a un precio determinado en cualquier momento durante la vida de la opción. En el caso de un ASCOT, la opción de compra estadounidense está sobre el bono convertible de referencia.

Un comprador de ASCOT posee el derecho a recomprar el bono convertible cuando desee convertirlo en acciones, pero deben acordar un precio de ejercicio flotante para recomprar el bono. Un strike flotante implica que el strike se determina en el momento en que el propietario de la opción decide ejercitarse.

Permuta de activos

Un intercambio de activos implica intercambiar un activo subyacente por efectivo e intercambiar flujos de efectivo para mantener la exposición al activo. En un intercambio de activos, el propietario de un bono convertible actúa como vendedor de permuta y vende el bono convertible a la par al comprador de permuta.

Durante la vida del vínculo el comprador de permuta, que posee el bono, pasa los cupones al vendedor de permuta. El vendedor de swap paga una tasa flotante dada por LIBORLIBORLIBOR, que es un acrónimo de London Interbank Offer Rate, se refiere a la tasa de interés que los bancos del Reino Unido cobran a otras instituciones financieras más un margen de intercambio de activos (ASW).

El ASW depende del riesgo crediticio del bono convertible subyacente. Por eso, el vendedor de swap mantiene la exposición al riesgo del bono a través del diferencial de swap de activos.

Propósito y partes de ASCOT

Objetivo

Suponga que un fondo de estrategia de renta fija posee un bono convertible que no quiere llevar en su balance. Por otra parte, desean seguir estando expuestos al bono. Para realizar esta tarea, pueden iniciar un ASCOT con una institución financiera, quién será el intermediario en la transacción.

Comprador ASCOT

El comprador de ASCOT es el vendedor de bonos. Venden el bono a la institución financiera intermediaria a cambio de una opción para recomprar el bono en una fecha futura. De esta manera, pueden tener exposición a la parte de capital del bono convertible al poder volver a comprar el bono cuando quieran convertirlo en capital.

El comprador también incurre en un riesgo reducido de balance, ya que no necesitan marcar a precio de mercado el valor del bono.

Comprador de bonos

El comprador de bonos es otro inversor al que le gusta invertir en el crédito solo una parte del bono convertible. El inversor entra en un intercambio de activos con una institución intermediaria, donde compran el bono a la par y transfieren los pagos del cupón al intermediario o al vendedor de permuta.

A cambio, reciben un pago flotante de LIBOR más el margen de intercambio de activos. Como se discutió anteriormente, el diferencial del swap de activos depende del riesgo crediticio del bono; por eso, al comprador de bonos se le paga por el riesgo crediticio a través del diferencial.

El valor actual neto de esta permuta de activos se utiliza para determinar el precio que recibe el comprador de ASCOT por el bono convertible.

Intermediario financiero

Un intermediario financiero es una contraparte entre el vendedor de bonos y el comprador de bonos. Compran el bono con un descuento a la par del comprador de ASCOT; el descuento al precio está determinado por el valor presente neto Valor presente neto (VPN) El valor presente neto (VPN) es el valor de todos los flujos de efectivo futuros (positivos y negativos). ) durante toda la vida de una inversión descontada al presente. del permuta de activos entre el intermediario y el comprador de bonos.

Este descuento actúa como una prima pagada por el comprador de ASCOT por la opción de recompra del bono convertible subyacente. Luego, el intermediario realiza una transacción de intercambio de activos con el comprador a crédito, donde venden el bono al comprador a la par e intercambian pagos como se describe en la sección de intercambio de activos anterior.

Valoración de ASCOT y gestión de riesgos

Valuación

Un ASCOT puede valorarse utilizando un modelo de árbol de la misma manera que las opciones, ya que un ASCOT es esencialmente una opción para recomprar el bono convertible. Implica la construcción de tres árboles:uno para el precio de las acciones a tener en cuenta si se exigirá el bono, el segundo para la valoración del bono convertible, y un tercero para el ASCOT.

El modelo de tres capas anterior es similar a los modelos de árbol de opciones para opciones, donde se crea un árbol para el stock subyacente, y el árbol de valoración de opciones se coloca encima de él.

Gestión de riesgos

La gestión de riesgos de un ASCOT es similar a la gestión de opciones. El riesgo se gestiona utilizando griegos, al igual que en las opciones. En el caso de un ASCOT, los dos griegos más importantes son el delta y el rho.

Delta mide la sensibilidad del valor ASCOT al precio de las acciones subyacentes, mientras que rho mide la sensibilidad a las tasas de interés.

Recursos adicionales

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Swap de activos Swap de activos Un swap de activos es un contrato derivado entre dos partes que intercambian activos fijos y flotantes. Las transacciones se realizan sin receta médica en base a un

- Opción de llamada Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico.

- Bono convertible Bono convertible Un bono convertible es un tipo de garantía de deuda que otorga a un inversionista el derecho o la obligación de intercambiar el bono por un número predeterminado de acciones de la empresa emisora en determinados momentos de la vida útil de un bono. Un bono convertible es un valor híbrido

- Opción griegos Opción griegos Opción griegos son medidas financieras de la sensibilidad del precio de una opción a sus parámetros determinantes subyacentes, como la volatilidad o el precio del activo subyacente. Los griegos se utilizan en el análisis de una cartera de opciones y en el análisis de sensibilidad de una opción.

-

¿Cuándo es necesaria la sucesión?

Una persona promedio no sabe mucho sobre sucesiones. Si ha escuchado algo, probablemente preferiría evitarlo; la mayoría de la gente dice que es costoso y requiere mucho tiempo. Y es cierto que puede

-

Cómo se calculan las primas de seguro de automóvil

¿Está buscando un seguro de automóvil? Utilice una calculadora de primas de seguro de automóvil antes de decidirse por una póliza de seguro (iStock) Aunque no todos los estados exigen un seguro de a

-

Leyes de impuestos sobre las ventas de alquiler en Arizona

El monto pagado en el impuesto sobre las ventas de alquiler depende de dónde se encuentre la unidad de alquiler en el estado de Arizona. Cada jurisdicción tiene diferentes leyes y tasas de impuestos s

-

Cómo iniciar un club de inversión

Jóvenes en un club escolar. Con un club de inversión, puede aprender sobre el mercado de valores invirtiendo en colaboración con un grupo de miembros motivados del club. Con un club los miembros pued

invertir

- ¿Qué es un refugio seguro?

- Ventajas y riesgos del agente de descuento

- Seguro por discapacidad (por qué lo necesita y cómo obtenerlo)

- ¿Cómo afecta la inversión socialmente responsable a su cartera de inversiones?

- 3 tipos de fondos:abierto,

- Compendio semanal del mercado:se produce una reorganización dentro de las clasificaciones de sectores e industrias

-

¿Qué es el sesgo de mentalidad de rebaño?

¿Qué es el sesgo de mentalidad de rebaño? En finanzas conductuales, El sesgo de mentalidad gregaria se refiere a la tendencia de los inversores a seguir y copiar lo que están haciendo otros inversores. Están influenciados en gran medida por l...

-

Peter Brandt dice que Tether es un pedo mental gigantesco

Peter Brandt dice que Tether es un pedo mental gigantesco Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Consolidación de deuda médica:¿es una buena idea para usted?

Consolidación de deuda médica:¿es una buena idea para usted? Pagar grandes cantidades de deudas médicas puede parecer imposible. Pero con muchas facturas médicas, no se cobran intereses, por lo que ceñirse a un plan de pago original suele ser una mejor opción q...

-

¿Cuánto tiempo puedo pasar sin pagar impuestos a la propiedad antes de estar en ejecución hipotecaria?

¿Cuánto tiempo puedo pasar sin pagar impuestos a la propiedad antes de estar en ejecución hipotecaria? Los propietarios de viviendas deben pagar impuestos sobre la propiedad todos los años. Tiempo extraordinario, la factura de impuestos en sí puede cambiar a medida que cambia el valor de tasación de su...