Ratio de apalancamiento

¿Qué es el coeficiente de apalancamiento?

En general, se considera que la deuda es indeseable, incluso si en general es inevitable. Pero la verdad es que la mayoría de nosotros estamos lidiando con algún tipo de deuda. Tenemos deudas de tarjetas de crédito. Le debemos a nuestro amigo $ 20 por las cervezas la otra noche. Los más adultos entre nosotros tenemos una hipoteca, o quizás saqué un préstamo personal en algún momento. Pero otra forma de verlo es:La deuda proporciona:Una casa. Algo de ropa. Unas cervezas. Funciona igual para empresas, también. La deuda es una parte fundamental de los negocios.

Pero cuando busca invertir en una empresa:¿cuánta deuda es demasiada deuda?

Un alto nivel de deuda significa un mayor riesgo de incumplimiento, por lo que es importante que los inversores tengan la capacidad de juzgar qué podría indicar la deuda de una empresa sobre su futuro. Y la mejor manera de evaluarlo es calculando el índice de apalancamiento de la empresa, que evalúa los niveles de endeudamiento en relación con los activos. Al determinar el coeficiente de apalancamiento de una empresa, puede determinar la eficiencia con la que una empresa puede cumplir con sus obligaciones financieras, o si es probable que se vea abrumada por deudas en el futuro. Cuando una empresa tiene una gran cantidad de deuda, es más susceptible a las recesiones económicas, es más improbable que pague intereses con regularidad, y en peligro de cesar por completo las operaciones, costando dinero y dolor a los inversores.

Sin embargo, al igual que en las finanzas personales, no todas las deudas son malas. Todas las empresas tendrán algún tipo de deuda; después de todo, una empresa se autofinancia a través de una combinación de su propio dinero (capital) y deuda, que se conoce como apalancamiento. La clave es simplemente averiguar cuál es ese índice, también conocido como índice de apalancamiento.

Fórmula del índice de apalancamiento financiero

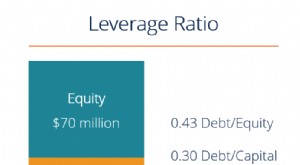

La fórmula de índice de apalancamiento más popular es la relación deuda-capital:

Relación deuda-capital:deuda total / capital total

Cómo calcular la fórmula del índice de apalancamiento

Entonces, digamos que una empresa tiene $ 8 millones en deuda y $ 14 millones en capital. Eso significa que su relación deuda-capital es:8 millones / 14 millones, que es 0.57, o 57%. Eso significa que por cada dólar de activos que tiene esta empresa, tiene $ 0.57 de deuda. Si la relación estuviera por encima de 1.0, eso significa que la empresa tiene más deuda que activos, lo cual, estamos seguros de que no necesitamos decírselo, es menos que ideal.

Esta información le muestra exactamente cuánto del capital social de una empresa pertenece a los accionistas, y cuántos de sus activos pertenecen a los acreedores. Si la relación deuda-capital es baja, eso significa que los accionistas poseen la mayoría de los activos, lo que significa que la empresa está menos apalancada. Si la proporción es alta y los acreedores poseen la mayoría de los activos, y se dice que la empresa está muy apalancada. Como inversor Tener esta información le ayudará a evaluar el riesgo de una inversión y cómo la empresa está manejando su negocio.

Esta fórmula también es válida para cualquier tipo de situación en la que esté tratando de evaluar cuánta responsabilidad, o deuda total, una empresa lleva en general. Los fundamentos de la relación siempre serán:

Ratio de endeudamiento:deuda total / activos totales

Por lo tanto, siempre está comparando la cantidad de deuda total (pasivo) que tiene una empresa con la cantidad que realmente posee, ya sea a través de activos o acciones, y si su situación actual de la deuda es sostenible (también conocido como si este es un lugar en el que desea invertir su dinero). Al considerar solo el índice de endeudamiento, querrá una cifra inferior a 0,5 (dado que los activos incluyen capital más deuda, por lo que será la mitad de la relación deuda-capital).

Sin embargo, Los analistas advierten que tampoco es deseable una proporción demasiado baja, dado que es una señal de que la empresa depende demasiado de la equidad para sostenerse, lo que probablemente será bastante insostenible a largo plazo. Como con todas las cosas, querrás un buen equilibrio.

¿Cuál es el índice de apalancamiento del consumidor?

El término comenzó a ganar terreno después de que Harvard Business Review escribiera una especie de autopsia después del colapso financiero de 2008 y evaluara cómo la deuda de los consumidores podría afectar la economía. Básicamente, El índice de apalancamiento del consumidor (también conocido como índice de deuda a ingresos) analiza la deuda total del hogar (que incluye su deuda de consumidor y préstamos hipotecarios) en relación con el ingreso personal disponible. La proporción analiza cuánto de su dinero está inmovilizado en deudas, y cuánto dinero tienes a tu disposición para saldar esa deuda. Entonces la fórmula básica sería:

Ratio de apalancamiento del consumidor:deuda total de los hogares / renta personal disponible

Entonces, si tiene una factura de tarjeta de crédito de $ 10, 000 pero solo tienes $ 7, 000 en su cuenta corriente y ahorros combinados, su proporción parece bastante alta (en este caso, sería 1,43). En este caso, este número demuestra cuántos años se necesitarían en promedio para pagar la deuda en su totalidad, si se utilizara para ello la totalidad de la renta disponible anual. Esto supone que los ingresos se gasten en nada más que pagar deudas, lo cual es, por supuesto, ridículo.

Probablemente no necesitemos decirle que una proporción alta no es una buena noticia para las personas involucradas, incluida la economía. Muchos bienes de consumo se compran a crédito, y si la renta disponible no es suficiente para pagar la deuda acumulada, entonces las empresas que venden bienes a crédito también están en problemas.

Es por eso que a menudo recomendamos abordar las deudas con altos intereses antes de realizar cualquier movimiento de inversión. Cuando hablamos de lo que nos gusta llamar la "jerarquía financiera de necesidades, ”La fundación comienza con un buen crédito, un fondo de emergencia, y algún tipo de medidas tomadas hacia la jubilación. La deuda con intereses altos es particularmente peligrosa aquí, porque puede acumularse rápidamente y devorarlo incluso si paga trozos a la vez.

El índice de apalancamiento del consumidor también se vuelve importante cuando desea obtener un préstamo más grande, como una hipoteca. Una proporción más pequeña indicará a los prestamistas que usted está administrando pagos de deuda mensuales más pequeños y que probablemente esté por encima de su deuda. Una proporción mayor, por otra parte, puede sugerir que sus ingresos no están a la altura de sus deudas.

Cómo reducir tu ratio

Para calificar para préstamos como hipotecas, su relación deuda-ingresos no puede ser superior al 43%, aunque, por supuesto, es aconsejable mantener ese número mucho más bajo. Supongamos que tiene una deuda mensual de $ 1, 500, que proviene de pagos de hipotecas y deudas de tarjetas de crédito. Su ingreso mensual es de $ 4, 000, su relación sería 0,38, o 38%. No es tan terrible, Pero podría ser mejor. Entonces, ¿cómo puede reducir su proporción? El bueno, doloroso, forma anticuada:ahorrar más y gastar menos.

Hay muchos trucos geniales que le ayudarán a desarrollar hábitos de ahorro lo más indoloros posible. incluida la configuración de depósitos automáticos en una cuenta de ahorros (preferiblemente una con tasas de alto rendimiento y tamaños mínimos de cuenta), reducir las suscripciones, y pagar la mayoría de sus gastos diarios en efectivo. Muchas estrategias de ahorro eficientes simplemente requieren que realice algunos pequeños cambios en su rutina, como cocinar más en casa en lugar de salir a comer o invertir en una botella de agua reutilizable para dejar de comprar agua embotellada. ¿Otro gran consejo para ahorrar? Usando una aplicación que redondeará su cambio de repuesto y lo guardará automáticamente o lo colocará en una cuenta de inversión.

El objetivo final de todo esto es que, al lograr un índice de apalancamiento del consumidor más bajo, no solo calificará para ciertos beneficios, como hipotecas calificadas (y un estado mental más tranquilo al no tener una montaña de deudas que lo agobie), también creará la base financiera para comenzar a invertir. Al poner en orden su panorama financiero, podrá comenzar a ahorrar dinero para metas futuras, tal como lo hace una empresa.

¿Se pregunta si ya está listo para comenzar a invertir? En Wealthsimple, podemos ayudarlo a configurar una cuenta de ahorros con altos intereses para comenzar a construir una base financiera, además de ayudarlo a dar los primeros pasos hacia la inversión. Lo guiaremos en cada paso del camino con carteras personalizadas que se adapten a sus objetivos financieros y tolerancia al riesgo. así como asesoría financiera experta. Empiece hoy.

-

¿Qué son los ratios de apalancamiento?

Un coeficiente de apalancamiento es cualquier tipo de coeficiente financiero Glosario de coeficientes de análisis financiero Glosario de términos y definiciones para términos comunes de coeficientes d

-

¿Qué es la deuda actual?

La deuda actual incluye los préstamos formales de una empresa fuera de las cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe b

invertir

- Cómo calcular el índice de seguridad de la deuda

- Cómo calcular la relación de deuda a crédito

- Cómo interpretar la relación deuda / valor

- Cómo calcular el coeficiente de apalancamiento

- Ratio de apalancamiento de nivel 1

- Análisis de ratios en finanzas personales

- ¿Cuál es la relación de deuda neta a EBITDA?

- Apalancamiento:Explicación,

- Razón de deuda a ingresos explicada

-

¿Qué es el apalancamiento financiero?

¿Qué es el apalancamiento financiero? El apalancamiento financiero es el uso de dinero prestado (deuda) para financiar la compra de activos. no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y con la ex...

-

¿Qué son los ratios de préstamos?

¿Qué son los ratios de préstamos? Ratios de préstamos, o ratios de calificación, son ratios utilizados por los bancos y otras instituciones crediticias en el análisis crediticio. Las instituciones financieras asignan un puntaje credit...