¿Qué es un robo advisor?

Un robo-advisor es un servicio que utiliza software altamente especializado para hacer el trabajo de administradores de patrimonio o asesores de inversiones:personas que deciden en qué debe invertir y luego juegan con esas inversiones a lo largo del tiempo.

¿Qué es un Robo Advisor?

Un robo-advisor es una plataforma digital que permite invertir dinero en piloto automático. Los asesores robot normalmente invierten dinero en amplias porciones del mercado de valores en lugar de que un individuo elija las acciones para venderlas por sí mismas.

Los Robo-advisors suelen pedirle que responda algunas preguntas para determinar su apetito por el riesgo. Luego, mediante el uso de algoritmos patentados, distribuyen su dinero en inversiones adecuadas, haciendo ajustes a medida que cambia su situación y el mercado. Cuando abre una cuenta con un robo-advisor, generalmente cobran entre un 1% menos en tarifas que un asesor de inversiones profesional. Pueden cobrar tarifas más bajas ya que generalmente no tienen sucursales físicas como la mayoría de las otras instituciones financieras y automatizan una gran cantidad de trabajo manual.

Obtenga $ 10, 000 administrados gratis durante un año cuando se registra para una nueva cuenta de Wealthsimple. Invierta tan poco como un dólar y le crearemos una cartera de inversiones personalizada para hacer crecer su patrimonio.Cuando abre una cuenta con un robo-advisor, existen muchas ventajas. El principal son las tarifas más bajas. Supongamos que tiene un buen ahorro de $ 50, 000. Un asesor de inversiones profesional cobra en la región una tarifa del 1%. Eso es $ 500 cada año, ya sea que su cartera suba o baje. Más, las recomendaciones de su cartera pueden incluir fondos mutuos caros (¡otro 2% desaparecido!) y muchas operaciones bursátiles, ambos pueden comerse los retornos.

Los Robo-advisors son una buena opción para aquellos que quieren empezar a invertir por primera vez o para el inversor experimentado que quiere ahorrar dinero en comisiones.

¿Cómo funcionan los robo-advisors?

Los asesores robot utilizan un algoritmo para automatizar el proceso de inversión. Responde algunas preguntas sobre ti. Luego recomiendan una cartera específica que se adapte a sus objetivos y apetito por el riesgo. Por lo general, desmitifican el proceso de gestión de inversiones mediante la creación de una cartera de inversiones que se distribuye ampliamente en todo el mercado. Esto asegura la diversificación, una forma elegante de ahorrar todos los huevos de su inversión que no están todos en una sola canasta. La diversificación es beneficiosa porque si una de sus inversiones se estropea, no arrastra hacia abajo toda su cartera de inversiones.

Obtenga un bono en efectivo de $ 50 cuando se registre en Wealthsimple Invest. Comience con tan solo un dólar y le crearemos una cartera de inversiones personalizada para hacer crecer su patrimonio.Los Robo-advisors se centran en la inversión pasiva, que tiene como objetivo construir riqueza gradualmente con el tiempo. Reflejan el mercado en lugar de intentar vencerlo activamente. Lo hacen invirtiendo en fondos cotizados en bolsa indexados (ETF) que contienen una parte de muchas acciones de todo el mundo, así como bonos. Los estudios han demostrado que, a largo plazo, La inversión pasiva ha proporcionado rendimientos considerablemente mejores en comparación con las carteras gestionadas activamente. Sin embargo, Siempre es importante recordar que el rendimiento pasado no es igual a los resultados futuros y siempre existe el riesgo de perder dinero con cualquier tipo de inversión.

Robo-investing está diseñado para inversiones a largo plazo. Para cosechar potencialmente las recompensas de la inversión automática, planifique dejar que sus inversiones crezcan durante al menos cuatro o cinco años o más. La inversión robótica podría ser ideal si está ahorrando para un pago inicial que tiene la intención de realizar en cinco años o su jubilación dentro de treinta años. Si necesita acceder a su dinero a corto plazo para pagar facturas, una cuenta de ahorro e inversión puede ser una mejor opción en lugar de invertir.

¿En qué invierten los robo-advisors?

Los Robo-advisors invierten principalmente en fondos mutuos o ETF de bajo costo, que son fondos de inversión que le permiten comprar una gran canasta de acciones o bonos individuales en una sola compra. Los tipos de ETF en los que invierten los robo-advisors dependen de sus propios intereses, metas financieras, y tolerancia al riesgo, pero algunos de los tipos más comunes de ETF son aquellos que rastrean índices bursátiles conocidos como el S&P 500 o el mercado de bonos de EE. UU. De cualquier manera, Los robo-advisors tienden a emplear un enfoque de "inversión pasiva" en el que los activos se mantienen durante períodos de tiempo más largos para rastrear el mercado. en lugar de venderse y comprarse durante períodos de tiempo más cortos en un intento de ganarle al mercado.

Las acciones son algunos de los activos más populares en los que invierten los robo-advisors, y los ETF pueden tener acciones de mercados nacionales e internacionales establecidos, así como los mercados emergentes. Los ETF que incorporan bonos generalmente agrupan una variedad de bonos del gobierno, pero también pueden incluir bonos corporativos, que son bonos emitidos por corporaciones, LLC, asociaciones, y otras entidades comerciales.

Sin embargo, Los robo-advisors no se limitan a acciones y bonos. También puede encontrar fondos mutuos y ETF que incluyen monedas extranjeras y activos más tradicionales como oro y bienes raíces. Para aquellos interesados en empresas de mayor riesgo, incluso existen ETF y fondos mutuos en campos más nuevos como las criptomonedas y la industria de la marihuana. Solo tenga en cuenta que esos son campos más volátiles que pueden estar sujetos a la especulación y, por lo tanto, conllevan mucho más riesgo para los inversores. Para minimizar el riesgo, Muchos robo-advisors desarrollarán carteras diversificadas para que usted se asegure de que sus posiciones nunca dependan demasiado de un sector y conlleven un grado de riesgo con el que se sienta cómodo.

Características de los robo-advisors

Hay muchas características de los robo-advisors que resultan ventajosas. La principal ventaja de los robo-advisors es la accesibilidad y la automatización 24 horas al día, 7 días a la semana de los robo-advisors. Dado que las empresas operan completamente en línea, puedes registrarte, depositar dinero, revisa tu saldo, retirar dinero, etc. todo sin quitarse el pijama. Otras características incluyen tarifas bajas, mínimos de cuenta bajos, la capacidad de invertir según sus valores, reequilibrio automático (manteniendo sus inversiones encaminadas) y planificación financiera, por nombrar algunos. Aquí hay más información sobre cada uno.

Tarifas bajas

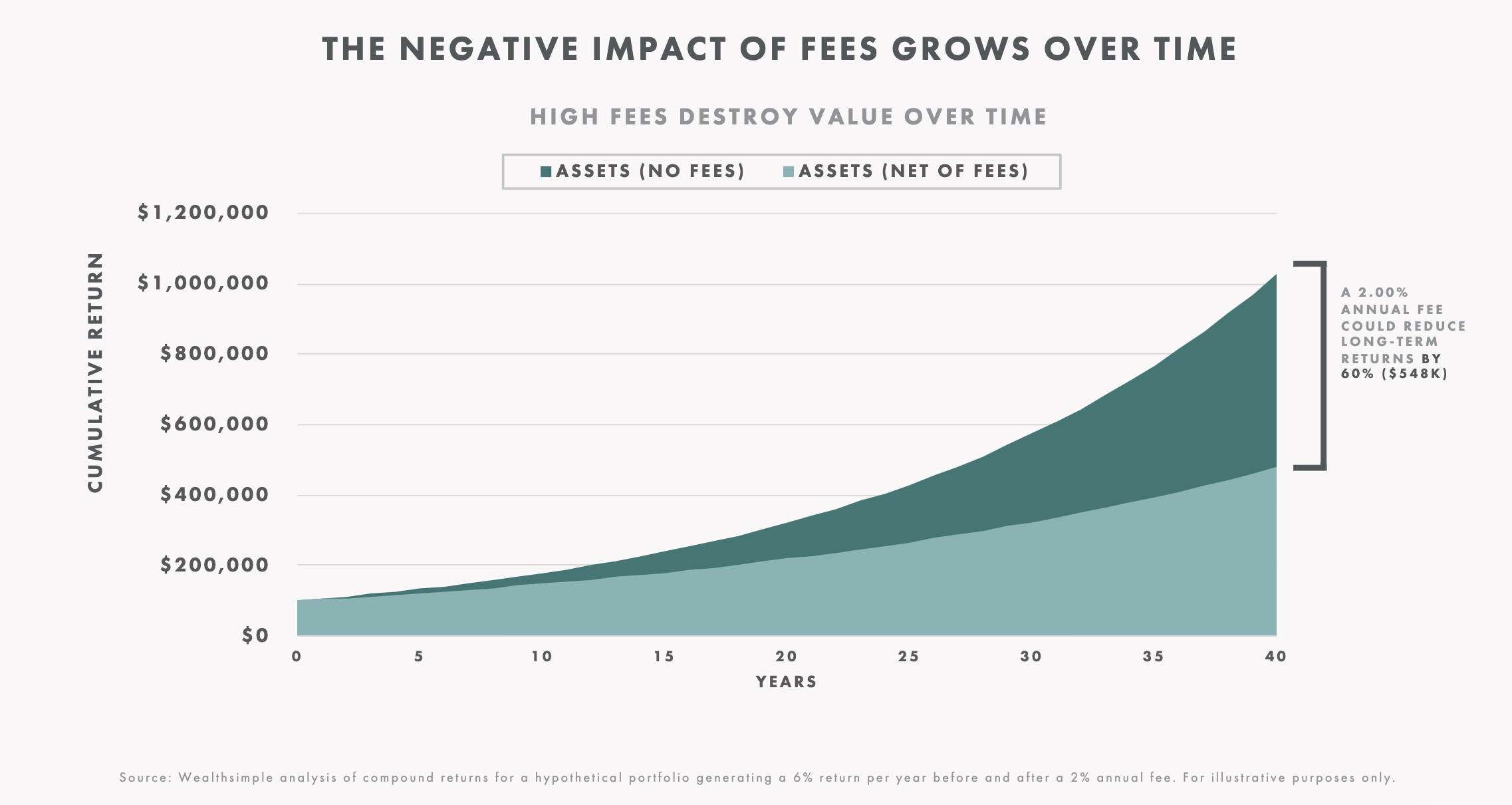

La mayoría de los robo-asesores invierten en una serie de fondos cotizados en bolsa (ETF) que tienen tarifas más bajas que los fondos mutuos. Dado que se requieren pocos o ningún ser humano para administrar las inversiones en ETF, estos tienen un precio más bajo en comparación con los costosos fondos administrados activamente. Muchos robo-advisors transfieren estos ahorros a sus clientes. La mayoría de los robo-asesores canadienses cobran una tarifa porcentual, aunque algunos robo-asesores pueden cobrar una tarifa fija adicional por el asesoramiento. En Canadá, puede esperar pagar entre 0,40 y 1% en tarifas por un robo-advisor. Eso es mucho menos que las tarifas del 2.09% que pagan los inversionistas de fondos mutuos tradicionales. Más allá de eso, la única otra tarifa que debe conocer son las tasas de gastos, una pequeña tarifa por mantener los ETF en su cartera. Muchos robo-advisors normalmente no cobran una comisión por las operaciones, otro ahorro de tarifas. Las tarifas se comen las ganancias de su inversión, por eso es importante mantenerlos lo más bajos posible.

Inversión socialmente responsable (SRI)

Vives una vida socialmente consciente. Tu reciclas voluntario, sonreír a los perros, caminar ancianas por la calle, y en general intentar ser un buen residente responsable de la Tierra, pero también desea aprovechar el crecimiento que conlleva la inversión en renta variable. Pero, si haces eso, ¿No te convertirás en otro contribuyente a los problemas del mundo? Ahí es donde entra en juego la inversión socialmente responsable. Cuando invierte en una cartera de inversión socialmente responsable, solo está comprando partes de empresas y fondos que tienen un impacto social positivo. Muchos robo-asesores ofrecen carteras de inversión SRI y algunos incluso ofrecen carteras Halal que cumplen con la ley islámica.

Reequilibrio automático / Asignación de activos

El reequilibrio de la cartera consiste en mover su dinero entre inversiones para que pueda mantener el equilibrio perfecto. Esto mantiene sus inversiones encaminadas y le ayuda a alcanzar sus metas financieras. Con el tiempo, tienes que jugar con la cantidad de dinero y dónde para que tus inversiones no se desvíen. Eso es reequilibrar. La mayoría de los robo-advisors lo hacen automáticamente mientras duerme. Esto significa que no tiene que mover un dedo para comprar más acciones o bonos de forma semanal o mensual.

Planificación financiera / Asesores humanos

Un planificador financiero es un profesional a quien se le paga para ayudarlo a administrar sus finanzas. Si bien no todos los robo-asesores ofrecen asesoramiento humano, algunos le brindan acceso a un asesor financiero al que puede recurrir para obtener asesoramiento sobre inversiones. Muchos inversores no necesitarán un asesor, pero sus consejos pueden ser valiosos si tiene un patrimonio neto alto o si está pasando por un evento importante en su vida. como la jubilación. Los asesores están ahí para responder cualquier pregunta que tenga o pueden hacerle un plan financiero si tiene una situación financiera personal complicada.

Recolección de pérdidas fiscales

La idea de la recolección de pérdidas fiscales es vender intencionalmente inversiones cuyo valor ha bajado para perder dinero. ¿La razón? ¡Para ahorrar dinero en impuestos! Quizás se pregunte por qué haría eso. Después de todo, una inversión que había perdido valor podría recuperarse, pero como lo vendió, se lo va a perder. Es importante recordar que la recolección de pérdidas fiscales es un proceso de dos pasos. El primer paso es vender las inversiones que pierden. El segundo paso es comprar una inversión similar. Ese segundo paso hace que sea probable que si el mercado de la antigua inversión vuelve a subir, aún obtendrá las recompensas con su nueva inversión. Algunos robo-advisors incluyen la recolección automática de pérdidas fiscales como estándar para que no tenga que preocuparse por comprar y vender inversiones para ahorrar en su factura fiscal.

Mínimo de cuenta baja

Se sabe que los Robo-advisors tienen mínimos de cuenta bajos, a diferencia de las carteras administradas activamente que generalmente requieren una gran cantidad de dinero para comenzar. Algunos robo-advisors no tienen ningún saldo mínimo en la cuenta. Esto significa que puede comenzar con tan solo $ 1. Esto puede ser particularmente importante si recién está comenzando a invertir y tiene una pequeña suma de dinero para comenzar.

Variedad de cuentas de inversión y cuentas de ahorro.

La mayoría de los robo-advisors ofrecen una variedad de cuentas como cualquier buena institución financiera. Estas cuentas incluyen TFSA, RRSP, RESP, LIRA, RRIF y cuentas de inversión personal. Algunos robo-advisors también ofrecen cuentas de ahorro. Esto hace que los robo-advisors sean una buena opción independientemente de su objetivo de ahorro. Probablemente sea aconsejable maximizar las cuentas con ventajas antes de contribuir a una cuenta de inversión personal. Cuando te registras con un robo-advisor, generalmente te preguntarán qué tipo de cuentas quieres abrir en el proceso de registro.

Robo-advisor vs asesor financiero vs plataforma de negociación

Si desea pagar tarifas más bajas e invertir sin tener que realizar una gran cantidad de investigación y mantenimiento de la cartera, entonces un robo-advisor podría ser una buena opción. Algunos robo-advisors ofrecen un enfoque híbrido que le da acceso a un asesor financiero, así como a una cartera de inversiones personalizada. Esta es una buena opción si desea ahorrar en tarifas pero aún desea el apoyo de un asesor.

Si tiene una situación fiscal complicada o un patrimonio neto elevado, puede valer la pena contratar a un asesor financiero humano. Aunque, dado que algunos robo-asesores le brindan acceso a un planificador financiero, este enfoque podría brindarle asesoramiento por mucho menos de lo que pagaría a un asesor financiero.

Si desea pagar tarifas más bajas e invertir sin tener que realizar una gran cantidad de investigación y mantenimiento de la cartera, entonces un robo-advisor podría ser una buena opción. Algunos robo-advisors ofrecen un enfoque híbrido que le da acceso a un asesor financiero, así como a una cartera de inversiones personalizada. Esta es una buena opción si desea ahorrar en tarifas pero aún desea el apoyo de un asesor.

Si quieres ensuciarte las manos entonces, un enfoque autodirigido (también conocido como selección de acciones) podría ser adecuado para usted. Este enfoque de bricolaje implicará una gran cantidad de acciones de compra y venta. Tendrá que elegir sus propias inversiones y reequilibrar su cartera de inversiones de forma regular. Si eso parece mucho trabajo, es porque es absolutamente mucho trabajo. La selección de acciones es muy arriesgada y los estudios muestran que muchas personas que eligen acciones individuales no logran superar al mercado.

Robo-advisors en Canadá

Hay muchos robo-advsiors en Canadá, incluidos nosotros y Nestwealth, Wealthbar, Justwealth y ModernAdvisor. Aquí hay un poco de información sobre cada robo-advisor canadiense.

Riqueza simple es un gestor de inversiones online que combina tecnología inteligente con asesoramiento financiero experto. Le permitimos poner su dinero en una cartera administrada (Wealthsimple Invest), Realice operaciones autodirigidas (Wealthsimple Trade) o coloque su dinero en un producto de ahorro de alto interés (Wealthsimple Save). Estamos en el negocio desde 2014, y tiene más de $ 4 mil millones en activos bajo administración.

Nest Wealth es una empresa de gestión patrimonial que ofrece a los inversores una "más inteligente, forma más rápida de alcanzar sus metas financieras ". Facilitan la inversión para los clientes mediante el uso de tecnología más inteligente y principios de inversión probados. Fueron fundados en 2014.

WealthBar es un administrador de cartera registrado en todas las provincias de Canadá y un agente de seguros de vida completo en Columbia Británica y Ontario. La compañía se describe a sí misma como ofreciendo inversiones premium en línea sin el precio premium. Tiene más de $ 275 millones en activos bajo administración.

Justwealth es una plataforma de gestión de carteras en línea que ofrece fondos cotizados en bolsa (ETF) para cumplir una variedad de objetivos de inversión y tolerancias de riesgo. Cada cliente de Just Wealth trabaja con un administrador de cartera para determinar cuál de las más de 70 opciones de cartera que ofrecen funcionará mejor para el cliente. Son una corporación privada que se fundó en 2015.

Asesor moderno es un administrador de inversiones en línea que ofrece opciones de inversión pasiva con bajas tarifas de administración. Creen en ofrecer soluciones rentables para todos los niveles de ingresos, con fondos cotizados en bolsa (ETF) de bajo costo. Ofrecen opciones de inversión pasiva con tarifas de gestión bajas. Son una empresa privada que abrió en 2013. Están registrados como administradores de cartera en todas las provincias de Canadá, más los Territorios del Noroeste. Los inversionistas canadienses generalmente no pueden invertir con asesores robóticos estadounidenses como Betterment y Wealthfront. En lugar de, Tendrán que elegir entre la variedad de asesores robotizados canadienses descritos anteriormente.

Cómo elegir el mejor robo-advisor para sus necesidades

Aunque hay bastantes asesores robóticos en el mercado en este momento, encontrar el adecuado para sus necesidades no tiene por qué ser difícil. Siempre que tenga en cuenta algunas cosas y no pierda de vista sus necesidades, tolerancia al riesgo, y metas financieras, seguramente encontrará un asesor que se adapte a sus necesidades. A continuación, se muestran algunos puntos a tener en cuenta:

1. Comprenda lo que es importante para usted Éste es el paso más importante. Sepa lo que quiere obtener de su asesor visualizando sus objetivos. ¿Está planeando su jubilación? ¿Estás tratando de hacer un nido de huevos? ¿O quizás ahorrar para el futuro de su hijo? Esto determinará qué tan agresivo querrá que sea su cartera. ¿Hay ciertas ventajas? como apoyo humano extendido, o tarifas bajas, que te importa? ¿Le gustaría tener algún control sobre lo que se incluye en la cartera? ¿O está feliz de simplemente sentarse y dejar que el algoritmo haga el trabajo por usted? Todas estas preguntas determinarán la opción más adecuada para usted.

2. Investiga un poco en línea Una vez que sepa lo que es importante para usted, es hora de comprobar lo que se ofrece. Lea todas las reseñas que pueda encontrar, Mire lo que dice la gente en foros que tratan sobre inversiones y finanzas, y vea resúmenes de publicaciones financieras confiables. Una vez que tenga una lista de candidatos que cumplan con sus requisitos, observe también el desempeño anterior de cada asesor, teniendo en cuenta que no es indicativo de resultados futuros.

3. Preste atención a los mínimos de la cuenta Elija un proveedor que tenga sentido para lo que puede invertir ahora y en el futuro. Algunos proveedores de inversiones requieren que deposite hasta $ 100, 000 para empezar. Y, en algunos casos, podría enfrentar penas desagradables por caer por debajo del mínimo de la cuenta, o verse obligado a cerrar su cuenta.

4. Tenga cuidado con las tarifas ocultas Nada menosca las ganancias a largo plazo como las tarifas. Y estamos hablando de más que solo tarifas de administración (aunque son importantes, también). Las transferencias de cuenta y las tarifas comerciales también pueden acumularse. Los mejores proveedores de inversiones están al tanto de lo que cuesta invertir con ellos.

5. Busque apoyo humano Cuando necesite entender un número misterioso en su estado de cuenta mensual, nada se compara con hablar con un compañero humano. En la competencia por ofrecer las tarifas de gestión más bajas posibles, algunos robo-advisors se apresuran a reducir la atención al cliente. Antes de comprometerse con un proveedor, vea qué asistencia está disponible; nunca se sabe cuándo la querrá.

6. Descubra si tiene acceso a un asesor financiero No hay dos personas iguales, ni tampoco su situación financiera. Pero las plataformas de inversión varían en términos de cuánto acceso tiene al asesoramiento profesional. Esté atento a los proveedores que ofrecen acceso a un asesor financiero. Solo unos pocos ofrecen consejos cuando los necesita, independientemente de la cantidad de dinero que tenga en su cuenta.

7. Comprende cuánta libertad tienes Las relaciones terminan, incluso cuando está invirtiendo a largo plazo. Antes de que te comprometas averigüe qué sucede si necesita retirar sus fondos o si desea pasar a una nueva plataforma de inversión, y si existen sanciones involucradas.

8. Compruebe si reequilibrarán su cartera Otro aspecto importante a tener en cuenta es si el robo-asesor de su elección ofrece reequilibrio automático gratuito de la cartera. Reequilibrar una cartera es un proceso mediante el cual se mueve dinero a través de sus inversiones para garantizar que el rendimiento de su cartera refleje sus objetivos originales. o se ajusta a tus nuevos. Es un proceso que es necesario y tedioso y bastante costoso con los asesores tradicionales, por lo que tenerlo incluido en los servicios es definitivamente una ventaja.

9. Descubra si realizan inversiones socialmente responsables Para muchos inversores, el tipo de empresas que eligen apoyar es tan importante como el rendimiento de esas empresas. Algunos robo-advisors le ofrecerán la opción de invertir en sus valores mediante la creación de una cartera que refleje los estándares de inversión socialmente responsable (SRI). Los asesores robóticos que ofrecen SRI invertirán su dinero en ETF de empresas que se dedican a la energía limpia, empresas que se centran en prácticas de contratación sostenibles, tener prácticas laborales justas, o valores respaldados por el gobierno que promueven viviendas asequibles. Si esto es importante para ti, Vale la pena comprobar qué robo-advisors tienen esta opción.

Obtenga un bono en efectivo de $ 50 cuando se registre en Wealthsimple Invest. Empiece con tan solo un dólar y le crearemos una cartera de inversiones personalizada para hacer crecer su patrimonio.Robo-advisors es una buena opción para los inversores canadienses. Crearán una cartera de inversiones personalizada de bajo costo basada en su tolerancia al riesgo y sus objetivos de inversión. Dado que la mayoría de los robo-asesores invierten en fondos cotizados en bolsa (ETF), tienen tarifas de gestión bajas y ofrecen una variedad de servicios, incluido el reequilibrio, recolección de pérdidas fiscales y acceso a asesores financieros. Esto lo hace atractivo especialmente en comparación con el enfoque de bricolaje que consume mucho tiempo o la costosa ruta de fondos mutuos / planificador financiero.

-

¿Qué es una inversión brownfield?

En economía, una inversión brownfield (BI) es un tipo de inversión extranjera directa (IED) Inversión extranjera directa (IED) La inversión extranjera directa (IED) es una inversión de una parte en un

-

¿Qué es una inversión greenfield?

En economía, una inversión nueva (IG) se refiere a un tipo de inversión extranjera directa (IED) Inversión extranjera directa (IED) La inversión extranjera directa (IED) es una inversión de una parte

invertir

-

¿Qué son los Robo-Advisors?

¿Qué son los Robo-Advisors? Los Robo-advisors son servicios de gestión de inversiones en línea que emplean algoritmos matemáticos para brindar asesoramiento financiero con una mínima intervención humana. Utilizan sus algoritmos ...

-

¿Qué es Timberland (Inversión alternativa)?

¿Qué es Timberland (Inversión alternativa)? Timberland se refiere a una forma alternativa de inversión que implica invertir dinero en árboles, ya sea en plantaciones de árboles gestionadas o en bosques naturales. Los inversores confían en el cr...