Los efectos de las comisiones en el rendimiento de las inversiones

La Oficina del Censo de EE. UU. Informó recientemente que el precio medio de una casa en los Estados Unidos es de $ 319, 700 (incluido el terreno en el que se asienta la casa).

Entonces, ¿qué tiene que ver exactamente este número con el rendimiento de la inversión? En realidad, es menos que la cantidad total que podría perder debido a las tarifas de inversión a lo largo del tiempo.

Echemos un vistazo a un inversor que paga una tarifa anual del 1.0% y uno que paga una tarifa anual del 3.0%. Si bien las diferencias entre estas dos tarifas pueden parecer triviales, el impacto a lo largo del tiempo puede sumar hasta $ 400, 000 - que es más de $ 80, 000 por encima del precio medio de la vivienda.

Incluso una diferencia del 1% (es decir, 2.0% vs 1.0%) puede costarle a un inversionista $ 240 adicionales, 000 en tarifas durante el horizonte de tiempo completo. Y lo que es más, eso no captura completamente la cantidad que el inversionista pierde en rendimiento total. Debido a que las tarifas se eliminan en el camino, ese dinero no tiene tiempo para crecer y acumularse.

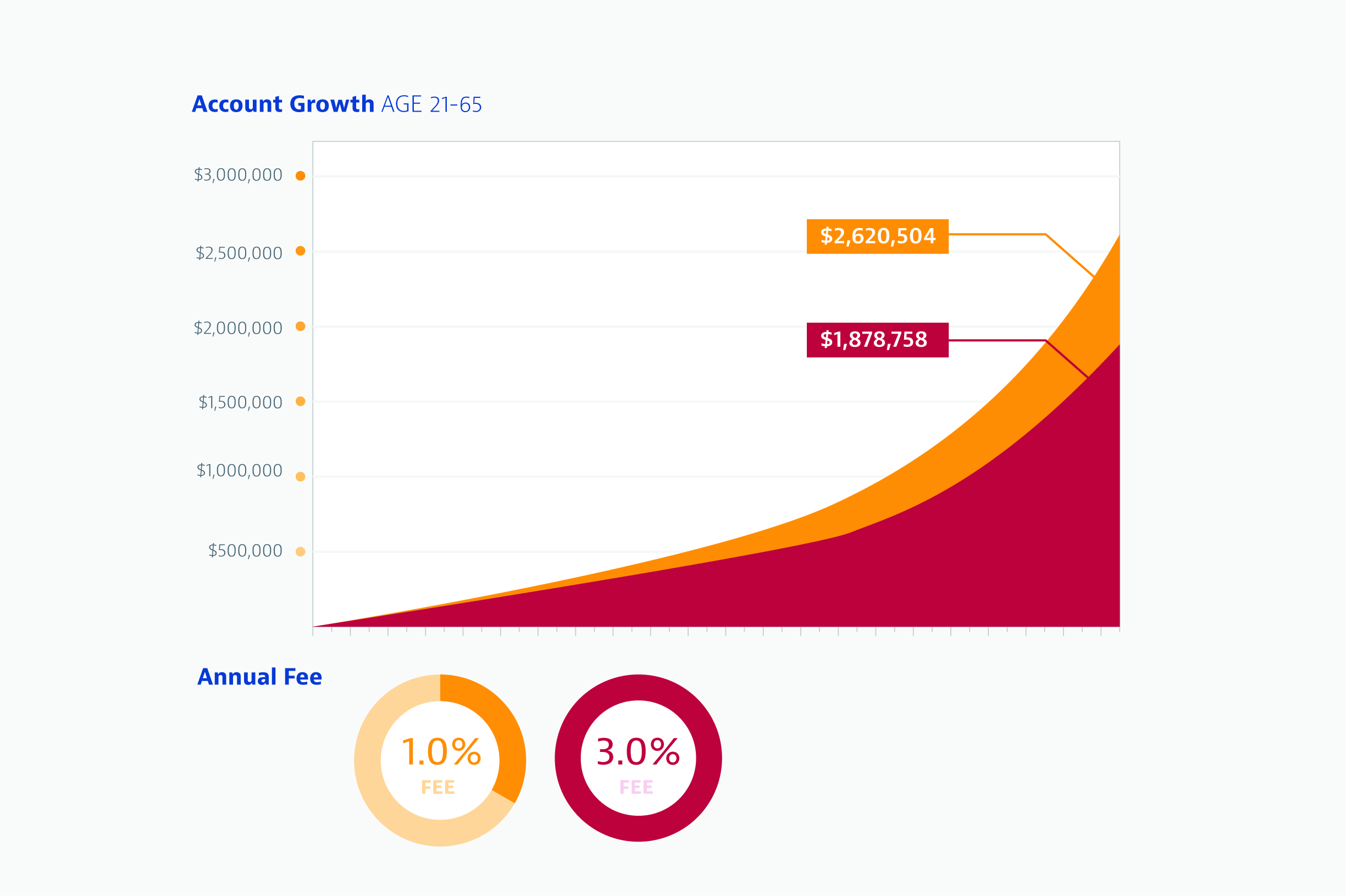

La cantidad total que un inversionista puede perder

Para que sea más fácil de visualizar, la siguiente tabla ilustra el monto hipotético en dólares de las tarifas pagadas por un inversionista. Se basa en contribuciones iniciales de un inversor de $ 18, 000 a 401k a la edad de 21 años (NOTA:a partir de 2019, Los límites de contribución de 401k se han elevado a $ 19, 000 por año. Para más información, lee nuestro articulo sobre los límites de contribución actualizados). A partir de entonces, esas contribuciones aumentan en un 2% cada año, y a los 50 años, el inversionista aumenta las contribuciones anuales por la cantidad de “recuperación” ofrecida bajo las pautas actuales del IRS (también ajustadas por inflación). Luego, el inversionista deja de hacer contribuciones a los 65 años. Supondremos que los rendimientos anuales son del 6% y que las tarifas, como porcentaje de los activos, permanecen niveladas en todo momento.

Basado en estas características, la cantidad total que un inversor pierde con una tarifa del 3% frente a la tarifa del 1%, incluidas las tarifas y los rendimientos no percibidos, es más de $ 740, 000. ¡Eso es más de dos casas en los Estados Unidos al precio medio!

Los altos rendimientos no necesariamente siguen las tarifas altas

Recientemente encargamos una encuesta a Harris Poll que encontró que el 32% de los encuestados veía tarifas más altas para las cuentas de inversión como un precio a pagar por mayores retornos. Sin embargo, La mayoría de los estudios académicos muestran que los inversores profesionales como grupo en realidad no superan a los índices de mercado amplios en horizontes de largo plazo.

Qué significa esto para ti, ¿Y qué puedes hacer?

Como inversor debe conocer las tarifas que está pagando (puede ejecutar nuestro analizador de tarifas gratuito para ver el impacto de las tarifas ocultas en sus ahorros para la jubilación) y comprender que incluso una pequeña diferencia porcentual en las tarifas adicionales puede erosionar seriamente el potencial de una cuenta y, en última instancia, impacta lo que te queda en la jubilación. Si su objetivo principal es el rendimiento total de la cartera, entonces querrá mantener los costos bajos. Pero ten en cuenta los bajos costos no son los únicos componentes que debe considerar cuando se trata de una cartera exitosa.

Lea nuestro informe gratuito de tarifas de asesor de capital personal para obtener más información.

-

5 señales seguras de una estafa de inversión

Hay una gran diferencia entre hacer una mala inversión, que les ocurre a casi todos los inversores, e invertir en una operación fraudulenta, lo que no debería sucederle a ningún inversor. Del mismo mo

-

Evitar errores de los inversores

Muchos nuevos inversores han comenzado a invertir, ya sea a través de un corretaje de valores tradicional o con una de las nuevas firmas de corretaje basadas en “aplicaciones”. No importa cuánto tiemp

invertir

- Los fundamentos de la volatilidad

- La estrategia de inversión del Fondo de Fondos

- Los fundamentos de los productos estructurados

- 4 hábitos del inversor exitoso

- Acciones de inversión socialmente responsables frente al S&P

- Las 3 mejores opciones de inversión para obtener altos rendimientos

- Herramientas de inversión:comprensión de las categorías

- La magia del interés compuesto

- Deje que el IRS le ayude a obtener el rendimiento de su inversión

-

Los mayores inversores del mundo

Los mayores inversores del mundo Los 11 mayores inversores Los grandes administradores de dinero son como las estrellas de rock del mundo financiero. Los mayores inversores han hecho una fortuna con su éxito y, en muchos casos, han...

-

Una guía completa de tarifas de inversión

Una guía completa de tarifas de inversión Una vez que haya tomado la sabia decisión de invertir su dinero, una parte probablemente se destinará a tarifas, que muerde sus devoluciones. Ya sea para mantener su cuenta, realizar transacciones o p...