Cómo comenzar a invertir (7 pasos simples)

Warren Buffett gana $ 1 millón por hora en sus inversiones sin necesidad de cambiar nada de su tiempo por ese dinero. El año pasado gané $ 45 dólares por hora en mis inversiones, la mayoría de los cuales hice en mi teléfono.

Como dijo Ben Franklin, " El dinero que gana el dinero gana dinero. "

¿Alguna vez has visto a esos tipos ricos de mediana edad con cabello blanco y mocasines que se ven tan tranquilos cuando caminan por el centro comercial?

La razón por la que se ven tan tranquilos es que tienen dinero para hacer dinero en alguna parte y no tienen que pensar en eso. Pueden disfrutar de la vida mientras acumulan riqueza.

Entonces, ¿cómo lo hice? No te preocupes, te lo mostraré a continuación.

¿Qué es invertir?

Invertir es poner su dinero en algo esperando un retorno de su dinero a lo largo del tiempo. Así es como su dinero gana dinero mientras duerme. De hecho, una gran mayoría de mi propio patrimonio neto proviene de ganancias de inversión.

Dos mitos de inversión populares

Pero primero permítanme comenzar por disipar estos dos mitos populares:

- invertir no es complicado

- invertir no es apostar

Wall Street tiene una forma de tratar de complicar demasiado la inversión para que usted, como consumidor, se sienta abrumado y sienta que tiene que terminar pagando a un asesor personal (lo que en algunos casos puede tener sentido) o que tiene que pagar tarifas altas por el nuevo tipo de inversiones de moda.

El objetivo de invertir es maximizar su recompensa (el dinero que genera su dinero), al mismo tiempo que minimiza su riesgo (la cantidad de dinero que podría perder).

Mucha gente no invierte porque piensa que es un juego y es verdad, algunas inversiones son. Pero esos no son en los que invertirá. Por ejemplo, Escuché a personas decir que están "invirtiendo" en boletos de lotería, pero cuando tienes 1 entre 20 millones de posibilidades de ganar, eso es apostar, no invertir.

Pero alrededor del 50% de los estadounidenses todavía juegan a la lotería y gastan alrededor de $ 70 mil millones al año en ellos. Esto da como resultado que el estadounidense promedio gaste alrededor de $ 600 en boletos de lotería por año. Simplemente invirtiendo ese dinero cada uno en su lugar al 7% de capitalización durante 30 años, tendrían alrededor de $ 66, 224 en su cuenta. Seguro, no son $ 200 millones, pero es la diferencia entre invertir y apostar.

Invertir no es apostar porque puede controlar la cantidad de riesgo que asume.

Puede invertir literalmente en cualquier cosa que espere que aumente de valor con el tiempo, del arte, a las criptomonedas, a gravámenes fiscales, las tres inversiones más seguras son las acciones, cautiverio, y bienes raíces.

La razón por la que son más seguros y confiables es porque tienen un historial comprobado de larga data, y hay mucha información sobre cómo invertir mejor en bienes raíces y bonos de acciones. El valor está determinado por la oferta y la demanda:cuanta más gente quiera algo y menos haya, cuanto más alto subirá el precio.

Cómo comenzar a invertir para los millennials (7 pasos)

1. Averigüe cuánto puede invertir

Primero, necesita averiguar cuánto puede invertir en cada cheque de pago, si está invirtiendo $ 100 o $ 10. Cada poquito se suma y siempre debes intentar invertir tanto como puedas. Recordar, ¡Cuanto más dinero invierta, más trabajará para usted!

Mucha gente comete el error de intentar ahorrar lo que sobra cada mes y luego no acaba nunca invirtiendo. Siempre debes intentar "pagarte a ti mismo primero, " sentido, debe invertir su dinero antes de gastarlo.

Esto es fácil de hacer con la automatización:puede depositar dinero en su cuenta 401 (k) o en una cuenta IRA automáticamente antes o poco después de que llegue a su cuenta bancaria. (Recomendación:mejora)

Entonces, ¿cuánto dinero debería invertir?

Elige como un profesional

Dónde invertir $ 500 ahora mismo

Muchos nuevos inversores se arriesgan con apuestas arriesgadas en lugar de comprar acciones de grandes empresas. Prefiero empresas como Amazon, Netflix, y Apple:todos están en mi lista de mejores acciones para principiantes.

Hay una empresa que "llamó" a estas empresas mucho antes de que tuvieran un gran éxito. Recomendaron Netflix por primera vez en 2004 en $ 1,85 por acción, Amazon en 2002 en $ 15.31 por acción, y Apple en la era del iPod Shuffle en $ 4.97 por acción. Eche un vistazo a dónde están ahora.

Esa empresa:The Motley Fool.

Para las personas dispuestas a hacer de la inversión parte de su estrategia de libertad financiera, eche un vistazo al servicio de inversión insignia de The Motley Fool, Asesor de acciones . Acaban de anunciar sus 10 mejores "mejores compras ahora" en todo el todo el mercado de valores. Ya sea que empiece con $ 100, $ 500, o más, deberías consultar los detalles completos.

clic aquí para saber más

El porcentaje de sus ingresos que está invirtiendo se conoce como tasa de ahorro. Cuanto mayor sea su tasa de ahorro, más rápido podrá alcanzar la jubilación anticipada. Existe una correlación directa entre su tasa de ahorro y la cantidad de años que le llevará jubilarse.

Si ahorra el 3,2% de sus ingresos como el Millennial promedio, es probable que nunca pueda jubilarse, pero si puede aumentar eso al 20%, puede jubilarse en 25 años o menos, y si puede aumentarlo al 50%, ¡podría jubilarse en 15 años o menos!

Claramente, cuanto más alta sea su tasa de ahorro, más rápido podrá "jubilarse" y alcanzar la libertad financiera. Un buen lugar para comenzar es con el 10% de su salario y luego tratar de aumentar esa cantidad en un 1% cada 30 días.

2. Separe sus inversiones a corto plazo de sus estrategias de inversión a largo plazo.

Después de calcular cuánto dinero puede ahorrar cada mes, el siguiente paso es separar las estrategias de inversión a corto plazo y las de inversión a largo plazo.

No cometa el error de poner todas sus inversiones en las mismas cuentas.

Inversiones a corto plazo (5 años o antes)

Si necesita algo de su dinero en los próximos 5 años, ¡no debe arriesgarse a perder nada! Un ejemplo de dinero que podría necesitar en los próximos 5 años o menos es el pago inicial de una vivienda, gastos de educación, dinero para un carro, o dinero para viajar.

Puede pensar que una cuenta de ahorros es un gran lugar para depositar su dinero, pero la mayoría de las cuentas de ahorro tienen una tasa de interés menor al 0.01%, por lo que en realidad estás perdiendo dinero debido a la inflación.

De hecho, Los estadounidenses pierden más de $ 50 mil millones en intereses al mantener sus ahorros a corto plazo en cuentas de ahorro con tasas de interés bajas. Aquí es donde debería colocar sus inversiones a corto plazo.

Cuenta de ahorros en línea de alto interés

Existe una cantidad increíble de excelentes cuentas de ahorro en línea con tasas de interés del 1% al 2%, por lo que su dinero al menos se mantendrá al día con la inflación.

Cuenta de certificado de depósito (también conocida como escalera de CD)

Cuando compra un certificado de depósito de un banco, a menudo puede fijar una tasa superior al 2% y, a veces, un poco más alta.

El único inconveniente es que debe mantener su dinero encerrado durante un período de tiempo definido (entre 6 meses y algunos años, según el CD) y si necesita retirar su dinero antes, entonces estaría sujeto a una pequeña penalización por retiro anticipado. (Excepción:CD de 11 meses sin penalización de CIT Bank)

Sin embargo, Una manera fácil de evitar bloquear todo su dinero es construir lo que se conoce como una escalera de CD en la que en realidad escalona los CD que abre para que maduren (lo que significa que terminan) en diferentes fechas en el futuro y luego se transfieren a nuevos CD .

Tienes algo de dinero en CD que vencen en 6 meses, en 1 año, en 2 años, etc. Entonces siempre tendrá dinero a vencimiento si necesita sacarlo temprano.

Inversiones a largo plazo (más de 5 años en el futuro)

Sus inversiones a largo plazo son cualquier dinero que se acerque en más de 10 años en el futuro.

Este será principalmente su dinero de jubilación, por lo que desea maximizar su rendimiento a largo plazo. Esto significa que no desea depositar este dinero en una cuenta de ahorros. Quieres invertirlo en una cuenta de jubilación.

Hay dos tipos de cuentas de jubilación:las que ofrece un empleador y las que debe registrar usted mismo.

Las cuentas de jubilación del empleador incluyen principalmente el 401 (k), 403 (b), y cuentas 457 (b) dependiendo del tipo de lugar donde trabaja. Las cuentas de jubilación que no pertenecen al empleador se conocen como IRA (cuentas de jubilación individuales) y los tipos típicos son las IRA tradicionales, Roth IRA, SEP-IRA, y el Solo 401 (k).

Las diferencias entre la IRA Roth y la IRA tradicional son que el dinero de la IRA Roth crece libre de impuestos con el tiempo y usted no tiene que pagar impuestos cuando retira el dinero. mientras que la IRA tradicional se grava en el momento del retiro, pero es posible que pueda deducir la contribución de sus impuestos.

Una cuenta IRA Roth es la mejor oferta para los inversores jóvenes y tendrá importantes ventajas fiscales con el tiempo. Hay muchos lugares excelentes para abrir una IRA o una Roth IRA, Mis dos favoritos son Betterment y Ally Invest, ya que tienen muchas opciones de inversión de alta calidad y bajo costo.

3. Elija su nivel de riesgo

Desafortunadamente, Debido a que los planes 401K generalmente se ofrecen a través de un empleador, a menudo hay opciones de inversión limitadas y tarifas altas.

Esto significa que es muy importante elegir sabiamente sus inversiones 401K. Lo que normalmente recomiendo a los nuevos inversores 401K es seleccionar una cartera modelo en función del nivel de riesgo con el que se sienta cómodo asumiendo.

Esto se conoce como su asignación de activos, que es el porcentaje de acciones y bonos que tiene en su cartera de inversiones.

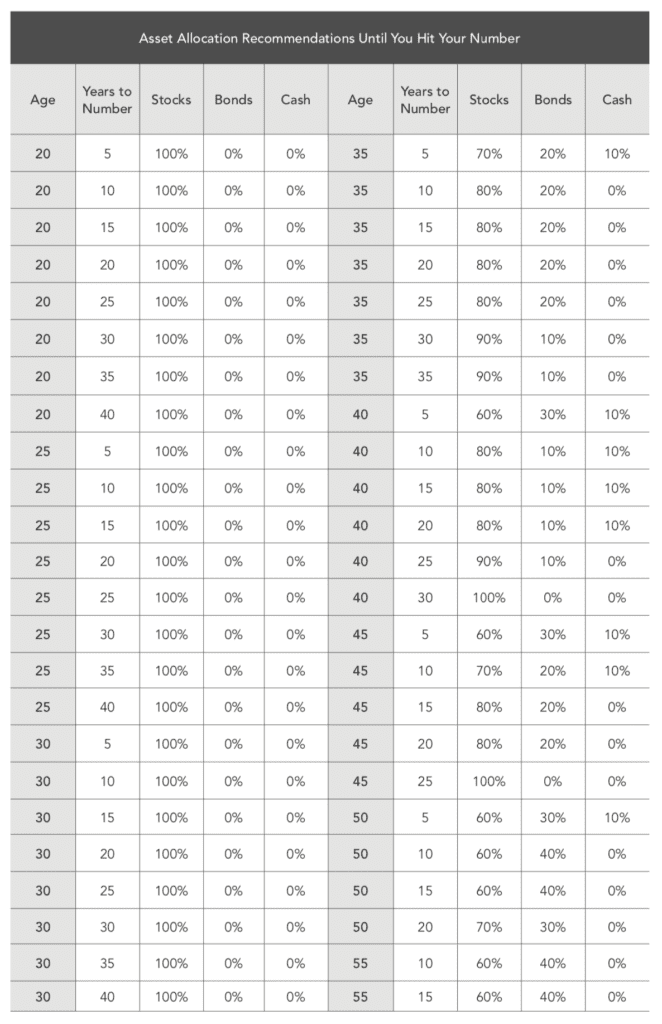

Un consejo:si tiene menos de 35 años y está empezando a invertir en un 401K, la mejor idea es invertir en una cartera de crecimiento agresivo. que está fuertemente ponderado en acciones.

La asignación de activos típica que tiene sentido para un Millennial es alrededor del 90% de acciones / 10% de bonos. Una vez que llegue a 35 o incluso 40, es mejor ajustar esta asignación cerca del 80% de acciones / 10% de bonos.

Si bien una cartera de tipo agresivo fluctuará naturalmente con el tiempo y tiene más "volatilidad, ”Esto no es nada de lo que asustarse porque está ahorrando este dinero a largo plazo y en un horizonte de inversión de más de 10 años va a ganar más dinero invirtiendo en acciones que en bonos.

Para los Millennials, invertir en el mercado de valores tanto como sea posible en 401k tiene más sentido.

Aquí hay una tabla de asignación de activos de mi libro, donde puede ver recomendaciones de asignación de activos por edad y años hasta la jubilación.

Este gráfico apareció originalmente en Financial Freedom por Grant Sabatier

4. Elija lo que entra en sus cuentas de inversión para la jubilación a largo plazo

Tanto el 401k como el IRA se utilizan para mantener inversiones y normalmente se utilizan para ahorrar para la jubilación; no son inversiones en sí mismas. Esto significa que debe elegir vehículos de inversión para ingresar a ellos.

Hay literalmente una cantidad infinita de opciones cuando comienza a invertir, pero la mayoría de los simples son las mejores opciones.

Para un nuevo inversor de IRA Roth o IRA tradicional, normalmente recomiendo poner sus inversiones en fondos de jubilación con una fecha objetivo como el fondo Vanguard 2050 (que es en lo que tengo mi propia IRA Roth invertida).

El fondo de fecha objetivo ajusta naturalmente su asignación de inversión entre acciones y bonos a medida que se acerca la jubilación para que no tenga que hacer mucho (¡excepto seguir invirtiendo dinero!).

A medida que se convierta en un inversor más sofisticado, es posible que el fondo de fecha objetivo no tenga tanto sentido para usted, ya que puede obtener rendimientos de inversión incrementales más pequeños invirtiendo su IRA en una combinación de fondos indexados de bajo costo, que tienen tarifas más bajas a largo plazo.

Pero para el nuevo inversor, Realmente no hay muchas mejores opciones que un fondo de jubilación con fecha objetivo con una agresiva asignación de acciones del 90%. Si bien algunos inversores creen que los fondos de jubilación con fecha objetivo son demasiado simples, También conozco a varios de los mejores profesionales financieros y de inversiones privadas que invierten su propio dinero en ellos.

5. Invierta tanto dinero como pueda en cuentas con ventajas fiscales

Los impuestos son una de las mayores pérdidas en el rendimiento de su inversión, por lo que desea minimizar sus impuestos tanto como sea posible.

Para la mayoría de los inversores nuevos, el objetivo número uno es invertir la mayor cantidad de dinero posible en cuentas con ventajas fiscales en las que su dinero pueda crecer libre de impuestos durante un largo período de tiempo.

Hay dos tipos de cuentas con ventajas fiscales que debe conocer:401K e IRA (cuentas de jubilación individuales). Para los Millennials, la mayor cantidad de dinero que puede invertir cada año es $ 19, 000 en un 401K y $ 6, 000 en una IRA (para que pueda ahorrar $ 25, 000 al año en cuentas con ventajas fiscales). Haga esto primero antes de invertir en cualquier otra cosa.

Si trabaja en una empresa que ofrece un plan 401K, invierta todo lo que pueda en el plan hasta los $ 18, 000 como máximo o al menos invierta todo lo que pueda para conseguir una aportación equivalente del empleador. Usted no paga impuestos sobre el dinero que pone en su 401K, pero paga impuestos cuando retira dinero de su 401K.

La mayoría de las empresas ofrecen una combinación de empleados, que es esencialmente una contribución del empleador que coincide con su propia contribución hasta un cierto porcentaje de sus ingresos (3% -5% es el promedio). Esto es esencialmente dinero gratis y un beneficio increíble si lo tiene. Por lo menos invierta el máximo requerido para que su empleador iguale.

6. Invierta temprano, a menudo, y tanto como puedas

Como millennial, Sabía que aunque mi nuevo trabajo no me pagaba mucho dinero, Tenía una cosa de mi lado:el tiempo.

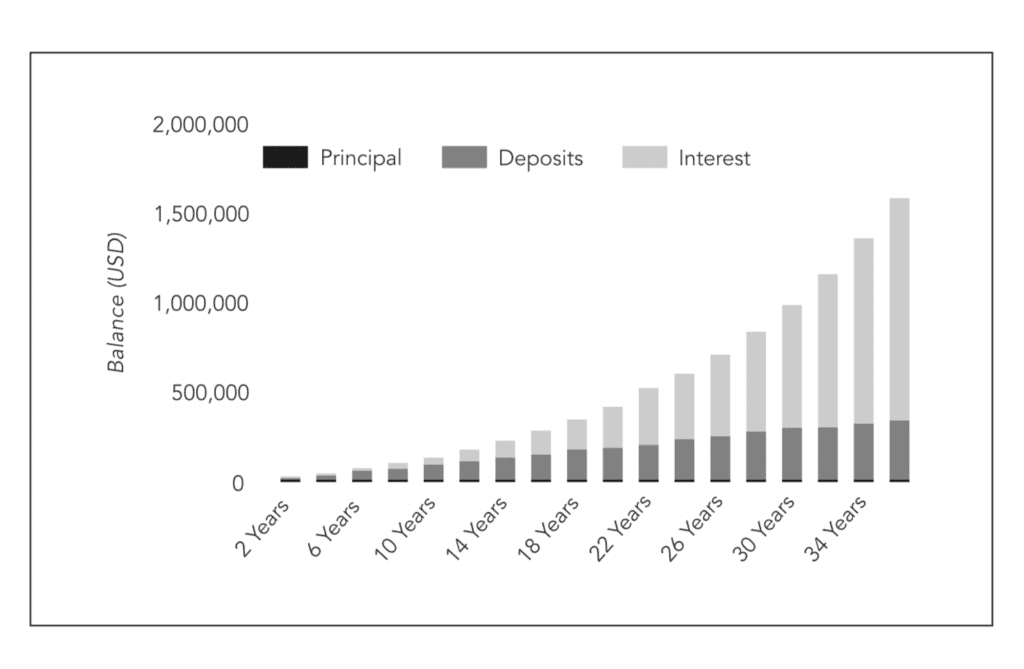

El tiempo es el elemento más esencial de la inversión porque se necesita tiempo para que el dinero crezca y cuanto más tiempo tenga, más oportunidades tendrá su dinero de crecer debido al interés compuesto.

Albert Einstein incluso llamó al interés compuesto "la fuerza más poderosa del universo" y "el mayor descubrimiento matemático de todos los tiempos".

Esta es la forma en que funciona en términos simples:imagine que invierte $ 10,00 y crece un 10% en un año, por lo que ahora tiene $ 11,00 y al año siguiente crece un 10%, por lo que tiene $ 12,10.

Sigue ganando más y más dinero con su interés creciente y cuando agrega a ese grupo de dinero, se acumula aún más con el tiempo y puede ganar dinero con su dinero.

Es esta idea bastante simple la que hace que la inversión sea tan poderosa a lo largo del tiempo. A continuación, se muestra un ejemplo sencillo de cómo funciona la capitalización:cuanto más y antes invierta, cuanto más rápido pueda crecer su dinero.

Este gráfico apareció originalmente en Financial Freedom por Grant Sabatier

Entonces, ¿cómo puede obtener interés compuesto para comenzar a trabajar para usted?

Ya sea que tenga $ 5 o $ 5, 000 dólares la primera regla para invertir es lo que necesita para comenzar a invertir su dinero. Si no comienza, no puede ganar dinero y su dinero no puede generar dinero.

En realidad, es bastante loco cuántas personas simplemente guardan todo su dinero en una cuenta de ahorros porque tienen tanto miedo de perder dinero en el mercado de valores, pero la realidad es que durante cualquier período de más de 10 años en la historia, es probable que el mercado de valores le brinde rendimientos positivos sobre su dinero si invierte simplemente en un fondo indexado del mercado de valores.

Conozco todas las excusas que pone la gente para no empezar a invertir porque las he usado todas yo mismo. No tienes suficiente dinero para invertir no sabes nada sobre el mercado de valores, te preocupa perder dinero ...

Es probable que todas estas excusas ya le hayan costado miles o cientos de miles de dólares en ganancias potenciales durante su vida. Es literalmente como si estuviera dejando dinero sobre la mesa y se queda corto.

Supongo que, debido a que está leyendo este blog, está interesado en ganar dinero y generar riqueza, pero si no está invirtiendo, es probable que no suceda. Seriamente, invertir dinero es el camino más seguro para generar riqueza.

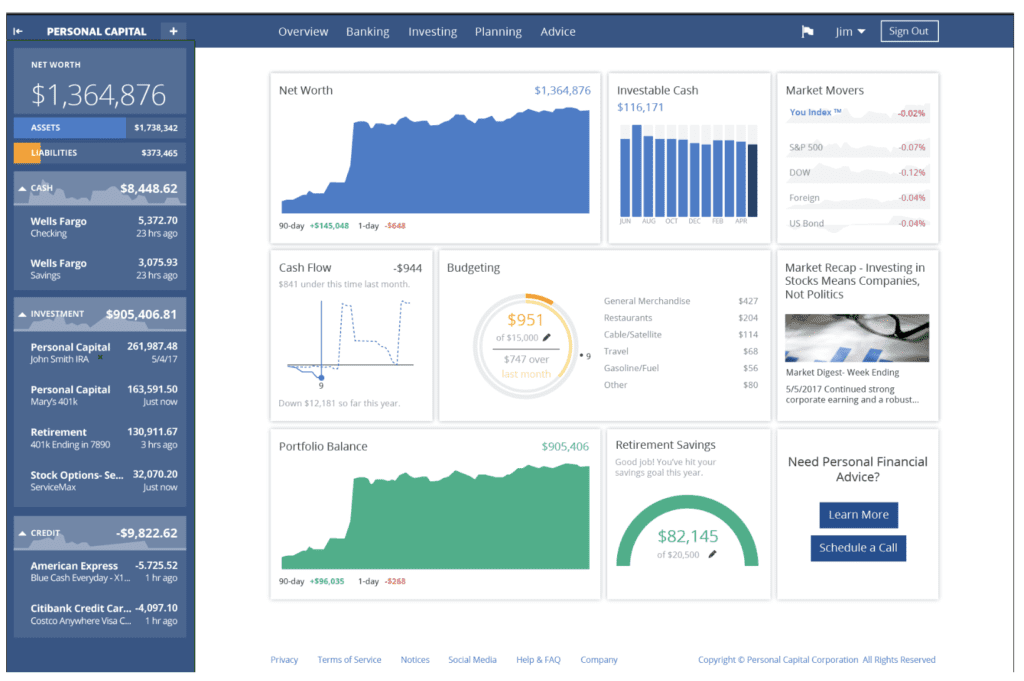

7. Realice un seguimiento de sus inversiones y patrimonio neto con esta aplicación gratuita

Cuando comienza a invertir, una de las formas más fáciles de rastrear su dinero es utilizando un rastreador de inversiones gratuito.

Mi favorito y el que he estado usando personalmente durante los últimos 5 años es Personal Capital.

Para obtener más información sobre mi aplicación de dinero favorita, consulte mi revisión de capital personal o haga clic a continuación.

El panel de capital personal es fácil de usar y gratuito

¡Eso es todo! Me tomó un tiempo aprender a invertir y con el tiempo ganarás más confianza a medida que comiences a invertir. No hay sustituto para hacer su propia investigación y preguntar a otros sobre sus experiencias.

Si sigue las pautas presentadas anteriormente, estará bien encaminado para generar riqueza y algún día hacer que el trabajo sea opcional. Para obtener más información sobre cómo invertir, consulte mi libro más vendido Libertad financiera:un camino comprobado hacia todo el dinero que necesitará.

-

Cómo empezar a invertir

Relájese. El lugar donde se encuentra ahora es un buen lugar para aprender a invertir. Ver más imágenes de inversión. Cuando acabas de salir de la universidad, planificar tu futuro financiero puede s

-

Cómo empezar a invertir en 3 sencillos pasos

Antes de sumergirse en las aguas del mercado, la idea de juntar su dinero en una cartera de inversiones puede parecer intimidante. Afortunadamente, la inversión no tiene que ser todo o nada:puede come

invertir

- ¿Cómo funciona la inversión?

- ¿Cómo se gana dinero invirtiendo?

- Cómo ganar dinero invirtiendo con prudencia

- Cómo transferir dinero de un banco a otro:5 sencillos pasos

- 5 sencillos consejos de inversión

- Cómo empezar a invertir:Parte 1

- Cómo empezar a invertir

- Cómo iniciar un negocio sin dinero

- Cómo hacerse rico en 9 sencillos pasos

-

Invertir para principiantes:¡Cómo empezar a invertir hoy!

Invertir para principiantes:¡Cómo empezar a invertir hoy! ¿Crees que no tienes suficiente dinero para empezar a invertir? ¡Piensa otra vez! Puede aprender cómo comenzar a invertir incluso si comienza su viaje de inversión con solo $ 100. Aunque la cantidad q...

-

Cómo equilibrar una chequera en 5 sencillos pasos

Cómo equilibrar una chequera en 5 sencillos pasos En la época de nuestros padres y abuelos, los cheques eran la principal forma de gastar dinero que no era en efectivo, por lo que saber cómo equilibrar una chequera era clave. Ahora hay todo un mund...