7 inversiones de bajo riesgo con grandes recompensas

Invertir puede parecer intimidante, especialmente cuando empiezas por primera vez. Sabemos especialmente que cuando se trata de hacer crecer su cartera financiera, las cosas pueden ponerse riesgosas cuando los tiempos se ponen difíciles. Como algunos activos pueden haber dado un giro inesperado en 2020, Las inversiones de bajo riesgo se han convertido en un tema candente.

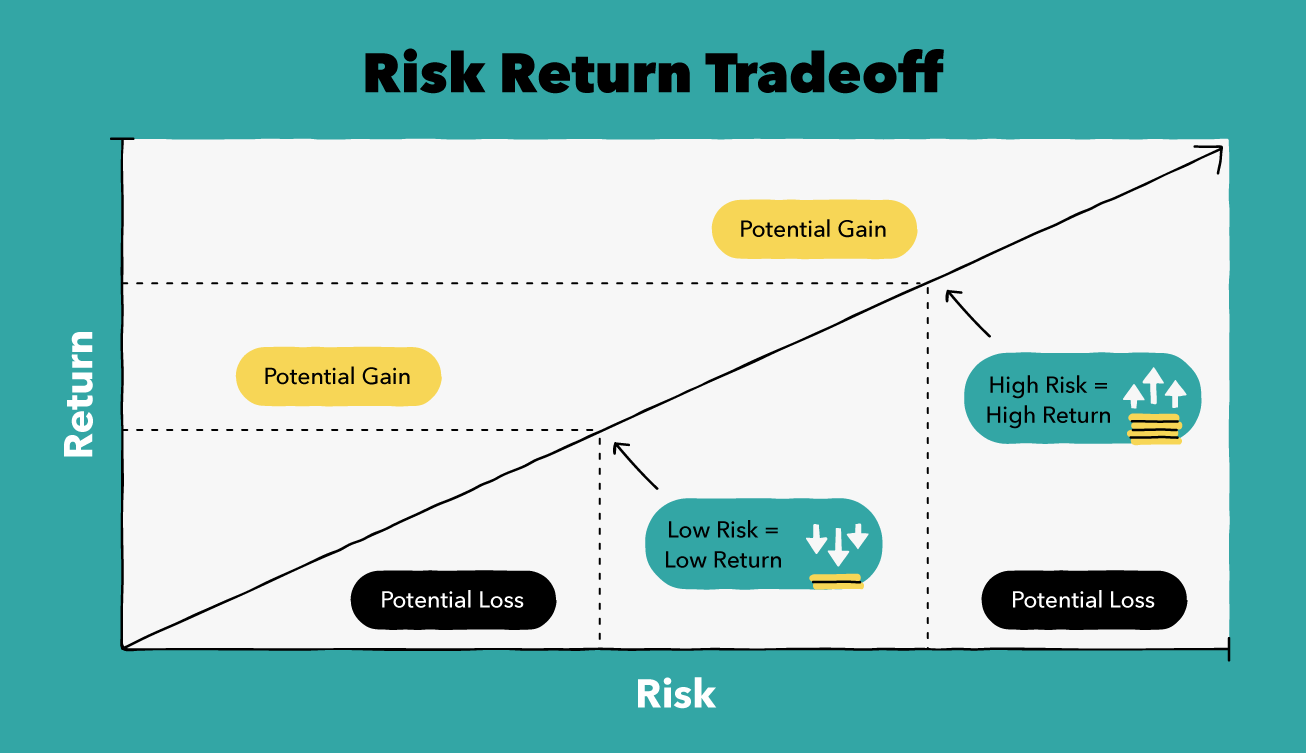

Es comprensible buscar inversiones más seguras en tiempos de incertidumbre, así que afortunadamente hay muchas opciones de bajo riesgo para considerar. Tenga en cuenta, cada inversión tiene sus propias compensaciones en términos de riesgos y beneficios. Y por supuesto, las inversiones más gratificantes suelen conllevar un mayor riesgo.

Si bien cada tipo de inversión se desempeña y opera a su manera, todos tienen los mismos componentes generales. Están construidos para invertir dinero, cobrar tasas de interés, y con suerte te hará ganar dinero. Entre inversiones de bajo riesgo y de alto riesgo, Hay muchas variables cuando se trata de comprender los términos y condiciones. Es posible que sea necesario investigar un poco para comprender completamente los términos y condiciones de cada tipo, por lo que hemos ayudado a esbozar algunos de los más comunes a continuación. Si está buscando hacer crecer su capital, Estas ocho inversiones de bajo riesgo pueden ser buenas opciones para usted.

Es posible que esté familiarizado con la idea de que las inversiones más riesgosas generan el potencial de obtener mayores rendimientos. Por otro lado, debe recordar que los riesgos más bajos suelen tener rendimientos de rendimiento más bajos. Pero, eso no significa que no pueda obtener beneficios de sus inversiones. Para algunas inversiones de bajo riesgo, ni siquiera necesita más de $ 100 o menos para comenzar.

1. Cuentas de ahorro de alto rendimiento

Definición:

Las cuentas de ahorro de alto rendimiento son similares a su cuenta de ahorros diaria, solo con tasas de interés más altas. Estas cuentas se pueden utilizar para objetivos de ahorro a largo plazo o para guardar dinero extra de su cuenta corriente. Por ejemplo, si tuviera que empezar a ahorrar para una casa o crear un fondo de emergencia, esta podría ser una gran opción. Puede contribuir a sus ahorros y ganar intereses más altos que la cuenta de ahorros estándar.

Flexibilidad:

Estas cuentas son bastante flexibles. Dado que son una cuenta de ahorros, puede retirar dinero hasta seis veces al mes. Si quiere cobrar, eres más que capaz de hacerlo a petición tuya. En algunas circunstancias, los bancos pueden solicitar un aviso temprano antes de hacerlo.

Costo:

Algunos bancos pueden pedirle que pague un depósito mínimo al abrir una cuenta. Aparte de eso, las cuentas de ahorro normalmente no cuestan nada para empezar.

¿Cómo son estos seguros?

Dado que su dinero no está bloqueado en un contrato, Se sabe que estas cuentas son una de las inversiones más seguras. Puede retirar su dinero cuando lo necesite, pero aún así obtener una pequeña ganancia durante un largo período de tiempo pagado mensualmente.

2. Gestión de efectivo / Cuentas de barrido

Definición:

Gestión de efectivo, también conocido como cuentas de barrido, normalmente son oportunidades de inversión que ofrece una casa de bolsa. Esto es cuando se saca una cantidad específica de una cuenta comercial y se coloca en una cuenta de inversión. Por lo general, puede elegir su cuenta de inversión, Monto, y fecha. Las cuentas de barrido también se conocen más comúnmente por ser una opción de retención de efectivo en cualquier cuenta de inversión. Cuando muchas personas van a agregar efectivo a una cuenta de inversión para realizar una nueva operación, puede quedar algo de efectivo en la cuenta de barrido, si no se usa en su totalidad. De esa manera, se asegura de que su dinero no se quede en ningún lado durante largos períodos de tiempo sin obtener ganancias.

Por ejemplo, usted contribuye con $ 100 y compra 3 acciones de un ETF cuyo precio es de $ 33 cada una. Gastarías $ 99, con $ 1 restante en su cuenta de barrido. Estas cuentas también se utilizan comúnmente para realizar pagos de dividendos.

Flexibilidad:

La flexibilidad dependerá principalmente del tipo de cuenta de inversión que se mantenga en efectivo. y adónde quiere mover su dinero. Si el efectivo está en una cuenta de corretaje, puedes sacarlo, y en una cuenta corriente o de ahorros en unos pocos días. También puede mover fácilmente este dinero a otra cuenta de inversión, ya que las cuentas de corretaje no tienen ventajas fiscales. Pueden surgir problemas si su dinero está en una cuenta con ventajas fiscales, como una IRA. Luego, mover el dinero de barrido se vuelve más difícil. Para sacar dinero de una cuenta con ventajas fiscales, requiere un vuelco. Las transferencias son más fáciles de realizar en otra cuenta de la misma institución. Mover efectivo entre los mismos tipos de cuentas con ventajas fiscales, si se hace correctamente, no causará un hecho imponible. Pasar de una cuenta con ventajas fiscales a una cuenta con ventajas no fiscales, si no lo hace incorrectamente, causará impuestos.

Costo:

El costo inicial de establecer estas cuentas depende del banco de corretaje que tiene el dinero. Las cuentas de barrido pueden tener tarifas para usar el servicio. Dependiendo del proveedor elegido y de la cantidad de efectivo que tenga que administrar, esto puede diferir. Algunos proveedores pueden incluso ofrecer una cuenta de barrido como beneficio para su cuenta.

¿Cómo son estos seguros?

Dependiendo de dónde esté el efectivo de barrido, podría estar asegurado por la FDIC. Generalmente, si se lleva a cabo en un banco o asegurado por SPIC, si se lleva a cabo en una firma de corretaje, considerando verificar antes de invertir. Dependiendo de su elección de cuenta, es posible que pueda retirar dinero con bastante rapidez, mientras que otros pueden tardar más.

3. Certificado de depósito (CD)

Definición:

Un CD es una cantidad fija de dinero que usted contribuye a los ahorros durante un período de tiempo fijo. A cambio, los bancos pagarán intereses por usar su dinero en otra parte durante ese período de tiempo. Inicialmente, los bancos pueden prestar su dinero para obtener una ganancia de las tasas de interés de las que obtiene un porcentaje. Con este tipo de inversión, puede elegir el período de tiempo en el que desea invertir. Generalmente, cuanto más largo sea el CD, cuanto mayor sea el interés. También, los CD con tasas de interés más altas normalmente requieren una cantidad mínima de contribución.

Flexibilidad:

Como la mayoría de los bancos esperan retener su dinero durante ese período de tiempo fijo, No es tan fácil obtener su efectivo antes de lo esperado. Luego, es posible que se enfrente a diferentes tarifas según las pautas de su banco.

Costo:

Puede elegir la cantidad que le gustaría contribuir a un CD. Más, no hay un costo asociado específicamente con la apertura de un CD. Puede invertir desde $ 0 hasta cientos o miles de dólares en un CD. Tenga en cuenta, la mayoría de los CD se renovarán automáticamente. Si desea utilizar su dinero en efectivo para otra cosa, consulte con su banco antes de que finalice su contrato.

¿Cómo son estos seguros?

Los CD están asegurados a nivel federal hasta $ 250, 000 por persona por la FDIC. Esto cubre todas las cuentas a su nombre en un banco específico. Esto garantiza que recuperará su dinero, pero la cantidad que obtenga depende de las circunstancias de su banco.

4. Valores del Tesoro

Definición:

Los valores del tesoro son letras del tesoro, notas y bonos. Cuando compra valores del tesoro, está comprando deuda del gobierno. Esta deuda se usa generalmente para financiar proyectos gubernamentales. Estos valores son emitidos por Estados Unidos. Departamento del Tesoro. En la mayoría de los casos, sus ganancias pueden estar exentas de impuestos estatales y locales ya que son emitidos por el gobierno.

Flexibilidad:

Con títulos de tesorería, no puede romper su fecha de vencimiento. Aunque es posible que no salga de su inversión, se lo puede vender a otra persona. En ese caso, obtendrá lo que estén dispuestos a pagar por él. Puede vender su bono del tesoro o esperar hasta que venza. Al vender, puede que tenga que reunirse con su banco, un corredor, y un distribuidor que podría cobrar tarifas adicionales. Junto con eso, es posible que la mayoría de las personas no estén comprando bonos individuales. En lugar de, es probable que compre un fondo mutuo o ETF centrado en bonos del Tesoro, en el caso, puede haber una tarifa para comprar o vender el fondo de la correduría.

Costo:

Los costos de invertir en valores de tesorería pueden variar. Podrías gastar desde $ 0 hasta $ 5 millones. Es posible que las tesorerías de nueva emisión no tengan tarifas de transacción o compra en línea. Si elige invertir en la asistencia de un corredor, es posible que tenga una tarifa de asistencia de un corredor.

¿Cómo son estos seguros?

Estas inversiones también son conocidas por ser una de las inversiones más seguras. Los valores del Tesoro normalmente están respaldados por el gobierno de EE. UU., y sus ganancias pueden estar exentas de impuestos.

5. Fondos del mercado monetario

Definición:

Los fondos del mercado monetario son normalmente inversiones a corto plazo con tipos de interés a corto plazo. Muchas personas optan por invertir en fondos del mercado monetario en lugar de efectivo para obtener tasas de interés más altas.

Flexibilidad:

Puede retirar estas inversiones pero eso normalmente tiene un costo. Es posible que deba pagar tarifas de liquidación y esperar a recibir sus ganancias durante un período de tiempo fijo.

Costo:

Estos fondos son bastante económicos, se fija en el valor liquidativo (NAV). Aunque pueden ser económicos de conseguir, pueden tener diferentes tarifas. Cuando empiezas puede aceptar pagar depósitos mensuales o elegir invertir algunos de sus ahorros para la jubilación.

¿Cómo son estos seguros?

Estas inversiones son de alta calidad, Inversiones a corto plazo que le permiten tener más flexibilidad que las inversiones a largo plazo. Desafortunadamente, este tipo de activo no está asegurado por la FDIC porque no es un instrumento en efectivo. Los fondos mutuos de dinero se invierten en títulos de deuda que están cubiertos, a lo sumo, por el seguro SPIC.

6. Acciones preferidas

Definición:

Invertir en acciones preferentes es similar a invertir en acciones ordinarias, o compartir en una empresa. Pero, este tipo de acciones también suele ir acompañado de un pago de dividendo prometido. Los accionistas preferidos tienen la prioridad de los pagos de dividendos sobre los accionistas comunes, lo que significa que recibirán sus dividendos primero. Lo que queda se paga a los accionistas comunes.

Las acciones preferidas tienen la volatilidad de mercado del mercado de valores, pero también paga dividendos regulares como un bono. Esto hace que la inversión en acciones preferentes sea un cruce de las características tradicionales del mercado de acciones y bonos.

Flexibilidad:

Puede vender sus acciones cuando lo desee, pero como poseer cualquier otra acción, puede enfrentar una disminución de precios o, aun mejor, un aumento. Algunas acciones preferidas también vienen con una opción de conversión. Aquí es donde una empresa le compra sus acciones preferentes, o convierte sus acciones en acciones ordinarias. Cada acción preferente es parte de una serie que tiene sus propios derechos. Asegúrese de verificar todos los detalles de las acciones preferidas antes de comprar. ya que hay muchos matices que no siempre son los mismos.

Costo:

La mayoría de las acciones varían en precio y tarifas. La mayor parte del tiempo las acciones con mayores ganancias son las que cuestan más por acción. Sin embargo, puede invertir tanto o tan poco como desee, cuando quieras. Algunas acciones pueden tener tarifas de transacción al comprar o vender.

¿Cómo son estos seguros?

Aunque las acciones preferentes se pagan antes que las acciones ordinarias, su pago aún no está garantizado. Cuando invierte su dinero en acciones, usted tiene riesgo societario y bursátil.

7. Anualidades fijas

Definición:

Una anualidad es un contrato de seguro que garantiza pagos de ingresos regulares y recurrentes al comprador del contrato. Hay muchos tipos de anualidades y pueden variar en estructura y precio. Una anualidad fija es la forma más simple de anualidad. Con anualidades fijas, usted paga la anualidad y, a cambio, le dan un flujo fijo de ingresos. Este ingreso suele ser mensual, durante un período de tiempo determinado que podría durar toda su vida. Por ejemplo, Los planes de Seguridad Social y Pensiones están estructurados como anualidades.

Flexibilidad:

Cada producto de anualidad está estructurado de manera diferente. Asegúrese de revisar cuidadosamente el contrato y los detalles con un profesional capacitado antes de comprar.

Dado que existen muchos tipos de anualidades, hay productos que están mejor estructurados para algunas personas que para otras. Por ejemplo, si alguien está nervioso por el mercado y quiere asegurarse de poder cubrir sus gastos básicos de por vida, pueden comprar una anualidad que les pague esa cantidad mensualmente. Otro ejemplo de un tipo de anualidad es una anualidad inmediata. Este tipo le permite darle a una compañía de seguros una suma de dinero hoy a cambio de pagos mensuales que comienzan de inmediato.

Si bien existe flexibilidad en los tipos de productos que se ofrecen, por lo general, no es tan fácil salirse de estos contratos una vez que haya comprado. Las anualidades son conocidas por tener enormes cargos de rescate que pueden representar hasta un 20 por ciento de su inversión inicial si decide cancelar dentro del primer año. Los cargos por rescate no son solo por el primer año. Podrían durar de cinco a diez años, disminuyendo lentamente a cero. La mayor parte del tiempo puede retirar su inversión simplemente rescindiendo su contrato. Tenga en cuenta que cuando rescinde su contrato, puede enfrentar tarifas, impuestos, o perder el pago de intereses.

Costo:

Las tarifas de las anualidades fijas pueden variar según la compañía de seguros. Al considerar este tipo de inversión, asegúrese de investigar y leer la letra pequeña. También, asegúrese de preguntarle al vendedor qué comisión obtendría por esta venta y cuánto varían estas comisiones en los diferentes tipos de anualidades. Estas comisiones suelen ser bastante elevadas, así que tenga cuidado de que no le vendan uno solo por los beneficios de pago del agente. Finalmente, entienda los impuestos y tenga en cuenta que estos pagos de anualidades pueden ser gravados como ingresos regulares.

¿Cómo son estos seguros?

Como las anualidades fijas tienen un monto de pago de interés fijo durante un período de tiempo fijo, usted sabe cuándo recibirá su efectivo y cuánto. Tenga en cuenta los impactos de las tasas de interés y la inflación durante la vigencia de su contrato.

Al comenzar a invertir, puede sonar bastante intimidante. Sin embargo, puede ser una excelente manera de trabajar hacia sus metas financieras a largo plazo. Incluso los mejores inversores no obtuvieron ganancias de la nada:establecieron una mentalidad de inversión saludable. Al avanzar hacia la inversión, delinear sus metas, y preste atención regularmente a los diferentes mercados de inversión.

Recordar, no todas las inversiones están hechas para ser iguales. Asegúrese de consultar los términos y condiciones de cada inversión para comprender completamente el período de tiempo de cada contrato, estilos de pago, y riesgo de inversión. Consulte nuestra calculadora de inversiones para ver el crecimiento estimado de su inversión a lo largo del tiempo. Descargue nuestra aplicación para ver cuánto le gustaría considerar invertir en el futuro cercano.

Fuentes:Inversor 1, 2, 3, 4, 5 | Finanzas Zacks | Macquarie | Investopedia | Treasury Direct | SEC | Money.CNN | Kiplinger | Anualidades inmediatas |

-

Mejores inversiones a corto plazo para 2021

Si bien las inversiones a largo plazo suelen generar rendimientos mucho mejores, no todo el mundo quiere perder el acceso a su dinero durante períodos prolongados. Inversiones a corto plazo, por otr

-

Stash Review:invertir con impacto

¿Está buscando una aplicación que le brinde la libertad de maximizar sus inversiones? ¿Quizás desea una aplicación que le ayude a invertir su dinero en inversiones que resuenen con sus intereses per

invertir

- Cuentas corrientes frente a cuentas de ahorro

- Analice las oportunidades de inversión con miras a la inflación

- Inversiones socialmente responsables para cuentas de jubilación

- Una comparación de inversiones

- Ventajas de las cuentas administradas

- Las mejores inversiones de bajo riesgo con altos rendimientos

- Cuentas comerciales en Canadá

- Mejores inversiones de bajo riesgo

- Cuenta no registrada (Canadá)

-

Las mejores cuentas de gestión de efectivo en octubre de 2021

Las cuentas de administración de efectivo son cuentas de efectivo ofrecidas por una institución financiera que no es un banco o una cooperativa de crédito, a menudo de un corredor. Se puede utilizar u...

-

5 excelentes formas de invertir su reembolso de impuestos

5 excelentes formas de invertir su reembolso de impuestos Un reembolso de impuestos es la oportunidad perfecta para mejorar sus finanzas. De hecho, para millones de estadounidenses, es la única oportunidad que tienen de obtener una suma global de efectivo en...