¿Qué es un bono de cupón cero?

Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. Letras del Tesoro de los EE. UU. Letras del Tesoro (T-Bills) Las letras del Tesoro (o T-Bills para abreviar) son un instrumento financiero a corto plazo emitido por el Tesoro de los EE. UU. Con períodos de vencimiento desde unos pocos días hasta 52 semanas. son un ejemplo de un bono cupón cero.

Sumario rápido:

- Un bono de cupón cero es un bono que no paga intereses.

- El bono cotiza con un descuento sobre su valor nominal.

- El riesgo de reinversión no es relevante para los bonos cupón cero, pero el riesgo de tasa de interés es relevante para los bonos.

Comprensión de los bonos de cupón cero

Como un bono de cupón cero no paga cupones periódicos, el bono cotiza con un descuento sobre su valor nominal. Para entender por qué Considere el valor temporal del dinero El valor temporal del dinero El valor temporal del dinero es un concepto financiero básico que sostiene que el dinero en el presente vale más que la misma suma de dinero que se recibirá en el futuro. Esto es cierto porque el dinero que tiene en este momento se puede invertir y obtener un rendimiento, creando así una mayor cantidad de dinero en el futuro. (También, con futuro.

El valor temporal del dinero es un concepto que ilustra que el dinero vale más ahora que una suma idéntica en el futuro:un inversor preferiría recibir $ 100 hoy que $ 100 en un año. Al recibir $ 100 hoy, el inversionista puede poner ese dinero en una cuenta de ahorros y ganar intereses (por lo tanto, tiene más de $ 100 en un año).

Ampliando la idea anterior a bonos de cupón cero:un inversor que compre el bono hoy debe ser compensado con un valor futuro más alto. Por lo tanto, un bono de cupón cero debe negociarse con descuento porque el emisor debe ofrecer un rendimiento al inversor por la compra del bono.

Fijación de precios de los bonos de cupón cero

Para calcular el precio de un bono cupón cero, utilice la siguiente fórmula:

Dónde:

- Valor nominal es el valor futuro (valor de vencimiento) del bono;

- r es la tasa de rendimiento o tasa de interés requerida; y

- norte es el número de años hasta el vencimiento.

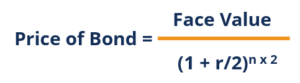

Tenga en cuenta que la fórmula anterior supone que la tasa de interés Tasa de interés Una tasa de interés se refiere a la cantidad cobrada por un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. se capitaliza anualmente. En realidad, Los bonos de cupón cero generalmente se componen semestralmente. En cuyo caso, consulte la siguiente fórmula:

Tenga en cuenta que la fórmula anterior es similar a la anterior, con la única diferencia de la tasa de rendimiento requerida Tasa de rendimiento requerida La tasa de rendimiento requerida (tasa mínima) es el rendimiento mínimo que un inversor espera recibir por su inversión. Esencialmente, la tasa de rendimiento requerida es la compensación mínima aceptable por el nivel de riesgo de la inversión. (r) dividido por 2 y el número de años hasta el vencimiento (n) multiplicado por dos. Dado que el enlace se compone semestralmente, debemos dividir la tasa de rendimiento requerida por dos y multiplicar el número de años hasta el vencimiento por dos para dar cuenta del número total de períodos por los que se capitalizará el bono.

Ejemplo de bonos de cupón cero

Ejemplo 1:capitalización anual

John está buscando comprar un bono de cupón cero con un valor nominal de $ 1, 000 y 5 años hasta el vencimiento. La tasa de interés del bono es 5% compuesto anualmente. ¿Qué precio pagará John por el bono hoy?

Precio del bono =$ 1, 000 / (1 + 0,05) 5 =$ 783.53

El precio que John pagará hoy por el bono es $ 783.53 .

Ejemplo 2:capitalización semestral

John está buscando comprar un bono de cupón cero con un valor nominal de $ 1, 000 y 5 años hasta el vencimiento. La tasa de interés del bono es 5% compuesto semestralmente. ¿Qué precio pagará John por el bono hoy?

Precio del bono =$ 1, 000 / (1 + 0,05 / 2) 5 * 2 =$ 781.20

El precio que John pagará hoy por el bono es $ 781.20 .

Riesgo de reinversión y riesgo de tasa de interés

El riesgo de reinversión es el riesgo de que un inversionista no pueda reinvertir los flujos de efectivo de un bono (pagos de cupones) a una tasa igual a la tasa de rendimiento requerida de la inversión. Los bonos de cupón cero son el único tipo de inversiones de renta fija que no están sujetas a riesgo de inversión; no implican pagos periódicos de cupones.

El riesgo de tasa de interés es el riesgo de que el bono de un inversor pierda valor debido a las fluctuaciones en la tasa de interés. El riesgo de tipo de interés es relevante cuando un inversor decide vender un bono antes del vencimiento y afecta a todo tipo de inversiones de renta fija.

Por ejemplo, recuerde que John pagó $ 783.53 por un bono de cupón cero con un valor nominal de $ 1, 000, 5 años hasta el vencimiento, y una tasa de interés del 5% compuesta anualmente. Suponga que inmediatamente después de que John compró el bono, las tasas de interés cambian del 5% al 10%. En tal escenario, cual seria el precio del bono?

Precio del bono =$ 1, 000 / (1 + 0,10) 5 = $ 620.92

Si John vendiera el bono inmediatamente después de comprarlo, se daría cuenta de una pérdida de $ 162.61 ($ 783.53 - $ 620.92).

Para concluir:

- El riesgo de reinversión no es relevante para los bonos cupón cero; y

- El riesgo de tasa de interés es relevante para los bonos cupón cero.

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Rendimiento continuamente compuesto Retorno continuamente compuesto El rendimiento continuamente compuesto es lo que sucede cuando el interés devengado por una inversión se calcula y se reinvierte en la cuenta durante un número infinito de períodos. El interés se calcula sobre el monto principal y el interés acumulado durante los períodos indicados.

- Tasa de interés anual efectiva Tasa de interés anual efectiva La tasa de interés anual efectiva (EAR) es la tasa de interés que se ajusta para la capitalización durante un período determinado. Simplemente pon, el efectivo

- Riesgo de tasa de interés Riesgo de tasa de interés El riesgo de tasa de interés es la probabilidad de una disminución en el valor de un activo como resultado de fluctuaciones inesperadas en las tasas de interés. El riesgo de tasa de interés se asocia principalmente con los activos de renta fija (p. Ej., bonos) en lugar de inversiones de capital.

- Pagaré del Tesoro de EE. UU. A 10 años Pagaré del Tesoro de EE. UU. A 10 años El Pagaré del Tesoro de EE. UU. A 10 años es una obligación de deuda emitida por el Departamento del Tesoro de EE. UU. Y tiene un vencimiento de 10 años.

-

¿Qué es un Samurai Bond?

Un bono samurái es un bono corporativo emitido por empresas extranjeras en el mercado japonés y debe cumplir con las regulaciones japonesas. Es un bono denominado en yenes que atrae a inversores de Ja

-

¿Qué es un Bono del Tesoro?

Un bono del Tesoro (o T-Bond) es un título de deuda gubernamental a largo plazo emitido por el Departamento del Tesoro de los EE. UU. Con una tasa de rendimiento fija. Los períodos de vencimiento varí

invertir

-

¿Qué es un bono de descuento?

¿Qué es un bono de descuento? Un bono de descuento es un bono que se emite a un precio más bajo que su valor nominal. Valor nominal. Valor nominal es el valor nominal o nominal de un bono. o acciones, o cupón como se indica en un ...

-

¿Qué es no exigible?

¿Qué es no exigible? No invocable, también llamado no canjeable, se refiere al tipo de valores que no pueden ser recuperados (rescatados) por sus emisores antes de su vencimiento, a menos que se paguen multas a los tenedo...