¿Qué es Vomma?

Vomma es una opción griega que representa la sensibilidad de vega al cambio de la volatilidad implícita Volatilidad implícita (IV) Volatilidad implícita - o simplemente IV - utiliza el precio de una opción para calcular lo que dice el mercado sobre la volatilidad futura de la opción. Es la segunda derivada del valor de la opción a la volatilidad. Por lo tanto, también se le conoce como griego de segundo orden. Otros griegos de segundo orden incluyen gamma, vanna, veta, etcétera.

Resumen

- Vomma es un griego de segundo orden que mide la sensibilidad de vega al cambio de la volatilidad implícita del activo subyacente de una opción.

- Un vómma positivo significa que la vega aumenta (disminuye) cuando la volatilidad aumenta (disminuye); un vómma negativo significa que la vega disminuye (aumenta) cuando la volatilidad aumenta (disminuye).

- Vomma ayuda a estimar el cambio del precio de la opción con mayor precisión para cambios significativos en el nivel de volatilidad.

Vomma y Vega

Una opción se refiere a un tipo de derivado financiero que ofrece al comprador un derecho, en lugar de una obligación, para comprar el activo subyacente a un precio predeterminado. Empresas inversores individuales, y los institutos de inversión tienen opciones como método para cubrir riesgos o generar ganancias.

Muchos factores influyen en el valor de una opción. Incluyen el precio y la volatilidad del activo subyacente, tiempo de ejecución, Tasa de interés libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de riesgo es la tasa de interés que un inversionista puede esperar ganar en una inversión que conlleva cero riesgo. En la práctica, la tasa libre de riesgo comúnmente se considera igual al interés pagado en una letra del Tesoro del gobierno a 3 meses, generalmente la inversión más segura que puede hacer un inversor. etcétera.

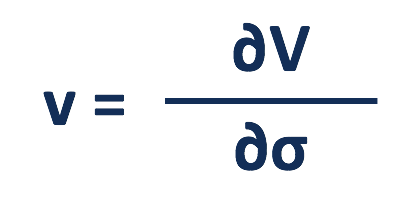

Los griegos de primer orden se utilizan para medir la sensibilidad de los valores de las opciones a los cambios en los factores. Uno de esos griegos es Vega, que muestra el cambio porcentual del precio de una opción, ya que la volatilidad implícita del activo subyacente se mueve en un 1%.

Los inversores y las empresas están más dispuestos a comprar opciones para cubrir riesgos cuando los activos son más volátiles. lo que lleva a precios de opciones más altos, y viceversa. Por lo tanto, para las opciones de compra y venta, las posiciones largas siempre tienen una vega positiva, y las posiciones cortas siempre tienen una vega negativa.

Los griegos de segundo orden calculan la sensibilidad de los griegos de primer orden al cambio en los factores correspondientes. Vomma es un griego de segundo orden que mide el cambio en vega respondiendo al cambio en la volatilidad. También conocido como convexidad vega, vomma toma la segunda derivada del valor a la volatilidad de una opción

Si una opción tiene un vómma positivo, su vega aumenta (disminuye) cuando la volatilidad implícita aumenta (disminuye). Si el vómma es negativo, la vega aumenta (disminuye) a medida que la volatilidad disminuye (aumenta).

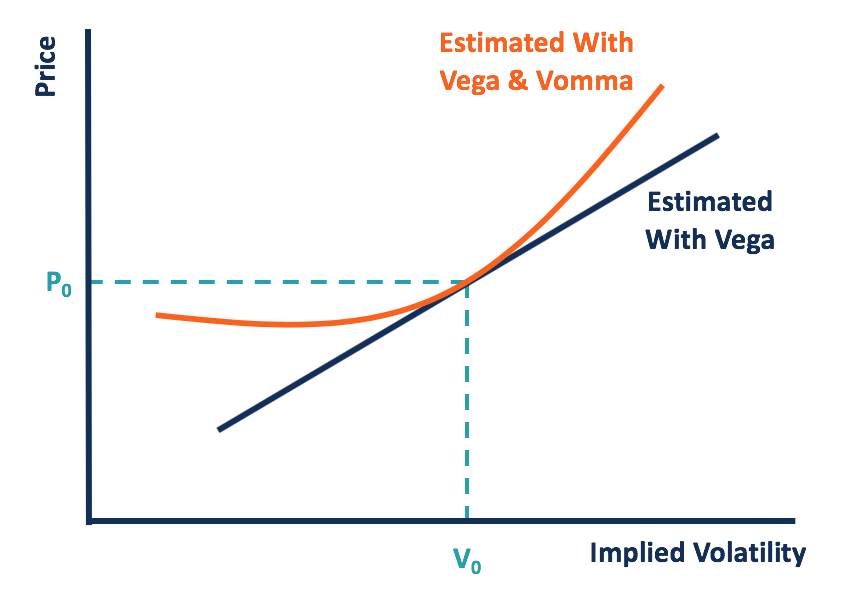

Como vega asume una relación lineal entre el precio y la volatilidad de una opción, vomma muestra la relación de forma convexa. Esto significa que al usar vega solo, los cambios más grandes en la volatilidad implícita conducen a mayores brechas entre el cambio de precio estimado y el movimiento de precio real.

Combinando vega y vomma, los comerciantes pueden estimar el movimiento del precio con mayor precisión, especialmente por cambios sustanciales en la volatilidad.

Supongamos que una opción es positiva tanto en vomma como en vega. Cuando la volatilidad aumenta (cae), el aumento (disminución) de precio estimado con vega es menor que el estimado tanto con vega como con vomma. Por lo tanto, el precio de la opción siempre se subestima al usar solo vega, en comparación con tener en cuenta el vómma.

Fórmula de Vomma

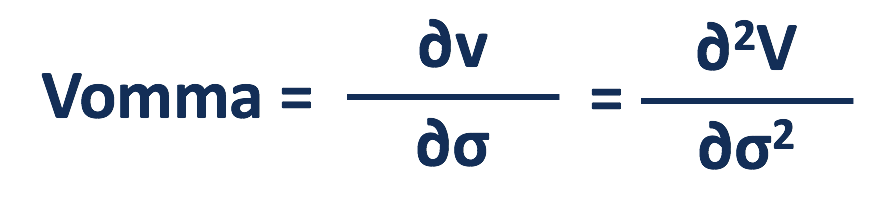

Vomma se puede calcular como la derivada de vega a la volatilidad implícita, o la segunda derivada del valor de la opción a la volatilidad.

Dónde:

v =Vega

V =Valor de la opción

σ =Volatilidad implícita del activo subyacente

Vomma calcula el cambio porcentual de vega para cada cambio porcentual en la volatilidad implícita.

Por ejemplo, una opción de compra tiene una vega de 5 y una vomma de 2. Significa que cuando la volatilidad implícita del activo subyacente aumenta en un 1%, la vega aumentará en un 2%, y así el valor de la opción aumentará en más del 5%.

Características de Vomma

Vega y vomma son positivos para posiciones largas y negativos para posiciones cortas. no importa si es una opción de compra o venta:opciones de compra y venta Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico. Para posiciones largas, vega siempre es positiva, y cuanto más cerca esté la opción en el dinero (ATM), cuanto mayor sea la vega. Para posiciones cortas, vega siempre es negativo y es más bajo cuando la opción es ATM.

También, una opción que no es de cajero automático se parece más a una opción de cajero automático cuando tiene una mayor volatilidad implícita. Por eso, cuanto mayor sea la volatilidad implícita, cuanto más alta sea la vega para posiciones largas, lo que indica un vómma positivo.

Lo mismo ocurre con las posiciones cortas, que un aumento en la volatilidad implícita conduce a una vega más baja, lo que indica un vómma negativo. Una vega se acerca a su nivel más alto o más bajo a un ritmo de desaceleración, manteniendo constantes otras características, las opciones que no son de cajeros automáticos tienen más vómito que las que tienen dinero.

Vomma y Ultima

Ultima mide el cambio porcentual en el vómma por cada cambio porcentual en la volatilidad. Es un griego de tercer orden y se puede calcular como la tercera derivada del valor de la opción con respecto a la volatilidad implícita.

Los traders tienden a buscar un aumento de vómma en posiciones largas y una disminución de vómitos en posiciones cortas. Ultima ayuda a determinar si el vómma aumentará o disminuirá cuando cambie la volatilidad. Una ultima positiva indica un aumento de vómma a medida que aumenta la volatilidad y una disminución de vómma a medida que baja la volatilidad.

Aprende más

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- En el dinero (ATM) En el dinero (ATM) En el dinero (ATM) describe una situación en la que el precio de ejercicio de una opción es igual al precio de mercado actual del activo subyacente. Es un concepto de

- Opción sobre acciones Opción sobre acciones Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho a comprar o vender acciones subyacentes a un precio predeterminado y dentro de un período de tiempo específico. Un vendedor de la opción sobre acciones se denomina escritor de opciones, donde al vendedor se le paga una prima del contrato comprado por el comprador de opciones sobre acciones.

- Vega (ν) Vega (ν) Vega es una medida de sensibilidad utilizada para evaluar opciones. Es la sensibilidad del precio de una opción a un cambio del 1% en la volatilidad del activo subyacente.

- Posiciones largas y cortasPosiciones largas y cortasEn inversión, Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto).

-

¿Qué es la criptomoneda?

La criptomoneda es un tipo de moneda digital que está destinada a actuar como medio de intercambio. La criptomoneda se ha vuelto popular en la última década, en particular, con Bitcoin convirtiéndose

-

¿Qué es el Índice de Volatilidad (VIX)?

Los inversores a menudo desconfían de la volatilidad del mercado, especialmente los cambios bruscos experimentados durante la crisis financiera de 2008 y durante la pandemia de COVID-19. Es natural qu

invertir

-

¿Qué es un intercambio de volatilidad?

¿Qué es un intercambio de volatilidad? Swap de volatilidad se refiere a un derivado financiero, cuyo pago se basa en la volatilidad del activo subyacente de ese valor, que es un contrato a plazo Contrato a plazo Un contrato a plazo, a menu...

-

Índice de Volatilidad Cboe (VIX):¿Qué es y cómo se mide?

Índice de Volatilidad Cboe (VIX):¿Qué es y cómo se mide? Las acciones son volátiles. La mayoría de los inversores entienden eso, pero, ¿qué es exactamente la volatilidad y cómo se mide para el mercado en general? Es posible que haya visto referencias a algo...