¿Qué es la teoría de la preferencia por la liquidez?

La Teoría de la preferencia por la liquidez establece que los agentes de los mercados financieros demuestran preferencia por la liquidez. Formalmente, si U (Activo A)> U (Activo B) y r A =r B , luego L (Activo A)> L (Activo B), dónde:

- U (Activo A) es la utilidad de un inversor al mantener el activo A

- U (Activo B) es la utilidad de un inversor por mantener el activo B

- r A es el rendimiento generado por el activo A

- r B es el rendimiento generado por el activo B

- L (Activo A) es la liquidez del Activo A

- L (Activo B) es la liquidez del Activo B

Según la teoría de la preferencia por la liquidez, Un inversor se enfrenta a dos activos que ofrecen la misma tasa de rendimiento Tasa de rendimiento La tasa de rendimiento (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con el costo inicial de la inversión expresado como un porcentaje. Esta guía enseña las fórmulas más habituales, siempre elegiremos el activo más líquido. El término preferencia de liquidez fue introducido por el economista inglés John Maynard Keynes en su libro de 1936, “La Teoría General del Empleo, Interesar, y dinero." Keynes llamó a la demanda agregada de dinero en la economía preferencia de liquidez.

La teoría monetaria keynesiana y la curva LM

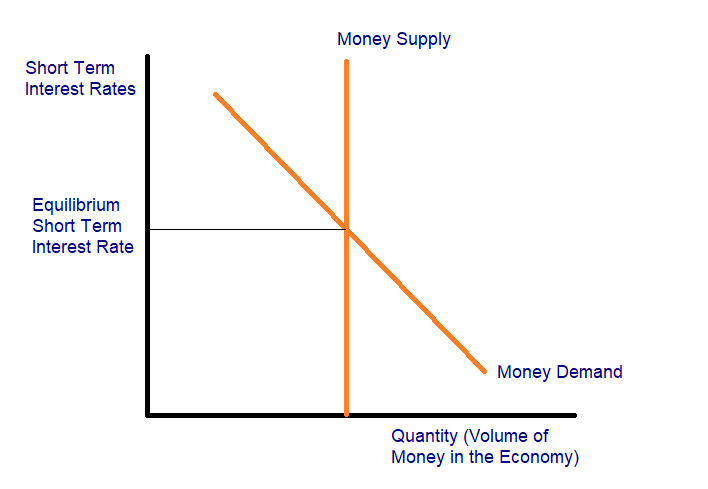

Según la teoría general de Keynes, la tasa de interés a corto plazo está determinada por la oferta y la demanda de dinero. Tener dinero es el costo de oportunidad Costo de oportunidad El costo de oportunidad es uno de los conceptos clave en el estudio de la economía y prevalece en varios procesos de toma de decisiones. El de no invertir ese dinero en bonos a corto plazo. La demanda de dinero es una función de la tasa de interés a corto plazo y se conoce como función de preferencia de liquidez.

La oferta monetaria es generalmente una cantidad fija establecida por una autoridad bancaria central Reserva Federal (La Reserva Federal) La Reserva Federal es el banco central de los Estados Unidos y es la autoridad financiera detrás de la economía de libre mercado más grande del mundo. L (r, Y) es una función de preferencia de liquidez si y si, donde r es la tasa de interés a corto plazo e Y es el nivel de producción en la economía.

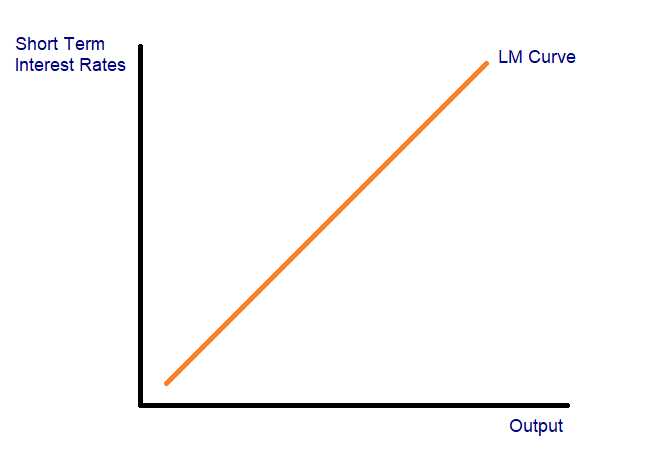

Formalmente, la curva de liquidez monetaria (LM) es el lugar geométrico de los puntos en Salida - Tasa de interés espacio tal que el mercado monetario esté en equilibrio. Alternativamente, Podemos decir que la curva LM mapea los cambios en la oferta o la demanda de dinero con los cambios en la tasa de interés a corto plazo Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como porcentaje del capital.

La teoría de la preferencia por la liquidez y una curva de rendimiento con pendiente ascendente

Según la teoría de la preferencia por la liquidez, La tasa de interés a corto plazo en una economía está determinada por la oferta y la demanda Oferta y demanda Las leyes de la oferta y la demanda son conceptos microeconómicos que establecen que en los mercados eficientes, la cantidad ofrecida de un bien y la cantidad del activo más líquido de la economía:el dinero. El concepto, cuando se extiende al mercado de bonos, da una explicación clara de la curva de rendimiento con pendiente positiva. Dado que los inversores prefieren estrictamente la liquidez, para persuadir a los inversores de que compren bonos a largo plazo en lugar de bonos a corto plazo, el rendimiento ofrecido por los bonos a largo plazo debe ser mayor que el rendimiento ofrecido por los bonos a corto plazo.

Formalmente, si U (Activo A)> U (Activo B), y L (Activo A)> L (Activo B), entonces r A > r B . La diferencia en las tasas de interés se conoce como prima de liquidez o prima de plazo. Una medida de uso común del término prima es el diferencial de 10-2.

La teoría del hábitat preferido

La teoría de la preferencia por la liquidez es un caso especial de la teoría del hábitat preferido en el que el hábitat preferido es el extremo corto de la estructura temporal. La teoría del hábitat preferido establece que el mercado de bonos está "segmentado" sobre la base de la estructura temporal de los bonos, y estos mercados "segmentados" están vinculados sobre la base de las preferencias de los inversores del mercado de bonos.

Bajo la teoría del hábitat preferido, Los inversores del mercado de bonos prefieren invertir en una parte específica o "hábitat" de la estructura temporal. La teoría fue presentada por el economista italoamericano Franco Modigliani y el historiador económico estadounidense Richard Sutch en su artículo de 1966 titulado "Innovaciones en la política de tasas de interés".

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Curva de rendimiento invertida Curva de rendimiento invertida Una curva de rendimiento invertida a menudo indica el período previo a una recesión o desaceleración económica. La curva de rendimiento es una representación gráfica de la relación entre la tasa de interés pagada por un activo (generalmente bonos del gobierno) y el tiempo hasta el vencimiento.

- Inversión:una guía para principiantes Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación.

- Jugadores clave en los mercados de capitales Jugadores clave en los mercados de capitales En este artículo, proporcionamos una descripción general de los actores clave y sus respectivos roles en los mercados de capitales. Los mercados de capitales constan de dos tipos de mercados:primario y secundario. Esta guía proporcionará una descripción general de todas las principales empresas y carreras en los mercados de capitales.

- Teoría económica keynesiana Teoría económica keynesiana La teoría económica keynesiana es una escuela de pensamiento económico que establece en términos generales que se necesita la intervención del gobierno para ayudar a que emerjan las economías.

-

¿Qué es el volumen frente a la liquidez?

Los inversores deben diferenciar entre volumen y liquidez, ya que ambos términos se utilizan ampliamente en el comercio de acciones. El volumen y la liquidez están correlacionados; sin embargo, los do

-

¿Qué es la base de la línea recta?

La base de línea recta es un método utilizado para determinar la tasa de reducción de valor de un activo durante su vida útil. Otros métodos comunes utilizados para calcular los gastos de depreciación

invertir

- ¿Qué es la teoría de precios de arbitraje?

- ¿Qué es el índice de rotación de activos?

- ¿Qué es la relación de deuda a activos?

- ¿Qué es la teoría de la irrelevancia del dividendo?

- ¿Qué es el índice de rotación de activos operativos?

- ¿Qué es la teoría del orden jerárquico?

- ¿Qué es la fase de acumulación?

- ¿Qué es un intercambio de activos?

- ¿Qué es la teoría de la caja de Darvas?

-

¿Qué es la regla del 72?

¿Qué es la regla del 72? En finanzas, la Regla del 72 es una fórmula que estima la cantidad de tiempo que tarda una inversión en duplicar su valor, Obtener una tasa de rendimiento anual fija Tasa de rendimiento La tasa de ren...

-

¿Qué es la teoría de los mercados segmentados?

¿Qué es la teoría de los mercados segmentados? La teoría de los mercados segmentados establece que el mercado de bonos Bonos Los bonos son valores de renta fija emitidos por corporaciones y gobiernos para obtener capital. El emisor del bono toma p...