¿Qué es Security Market Line (SML)?

La línea del mercado de valores (SML) es una representación visual del modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. . La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de esa seguridad. SML es una representación teórica de los rendimientos esperados de los activos basada en sistemas riesgo no diversificable.

El riesgo idiosincrásico no se incluye en la línea del mercado de valores. Mas ampliamente, el SML traza los retornos de mercado esperados para un valor negociable a un nivel dado de riesgo de mercado para el valor negociable. El nivel de riesgo está determinado por la beta de un valor frente al mercado.

Teóricamente el "mercado" se refiere a todos los activos de riesgo. En la práctica, normalmente se utiliza un proxy. Un ejemplo de proxies comunes es el Dow Jones Industrial Average (DJIA), Índice S&P 500 Índice S &P 500 El índice Standard and Poor's 500, abreviado como índice S&P 500, es un índice que comprende las acciones de 500 empresas que cotizan en bolsa en el, y el NASDAQ 100. La línea del mercado de valores también se puede utilizar para comprender gráficamente el precio de un activo. Sin embargo, la línea del mercado de valores no siempre es aplicable en la práctica, ya que hay supuestos muy amplios involucrados que no siempre se aplican.

Supuestos de la línea del mercado de valores

Dado que la línea del mercado de valores es una representación gráfica del modelo de valoración de activos de capital (CAPM), los supuestos para CAPM también son válidos para SML. Más comúnmente, CAPM es un modelo de un factor que solo se basa en el nivel de riesgo sistemático al que está expuesta una seguridad.

Cuanto mayor sea el nivel de riesgo sistemático, cuanto mayor sea el rendimiento esperado del valor, más riesgo equivale a más recompensa. Es una relación lineal y explica por qué la línea del mercado de valores es una línea recta. Sin embargo, Es necesario hacer supuestos muy amplios para que se mantenga un modelo de un factor. A continuación se presentan algunos supuestos de SML:

- Todos los participantes del mercado son tomadores de precios y no pueden afectar el precio de un valor.

- El horizonte de inversión para todos los inversores es el mismo.

- No hay ventas en corto.

- No hay impuestos ni costos de transacción.

- Solo hay un activo libre de riesgo.

- Hay múltiples activos de riesgo.

- Todos los participantes del mercado son racionales.

Componentes del SML

La línea del mercado de valores se compone de la tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de riesgo es la tasa de interés que un inversionista puede esperar ganar en una inversión que conlleva cero riesgo. En la práctica, la tasa libre de riesgo comúnmente se considera igual al interés pagado en una letra del Tesoro del gobierno a 3 meses, generalmente la inversión más segura que puede hacer un inversor. la beta del activo relacionado con el mercado, y la prima de riesgo de mercado esperada. Los componentes producirán el rendimiento esperado de un activo. Adicionalmente, la fórmula SML se puede utilizar para calcular la prima de riesgo del activo. A continuación se muestra la fórmula para calcular la línea del mercado de valores:

Línea del mercado de valores =Tasa libre de riesgo + [Beta * (Rentabilidad esperada del mercado - Tasa libre de riesgo)]

Dónde:

- Tasa libre de riesgo - Tasa libre de riesgo actual

- Beta - Beta de la seguridad al mercado

- Retorno de mercado esperado - Retorno esperado de todos los activos riesgosos

Trazando la función para todas las betas positivas, con la restricción de una prima de riesgo de mercado positiva (Rentabilidad de mercado esperada - Tasa libre de riesgo), dará la línea típica del mercado de seguridad. Para obtener la prima de riesgo esperada de un valor, reste la primera tasa libre de riesgo de ambos lados de la ecuación. Producirá:

Prima de riesgo de seguridad esperada =Beta * (Rentabilidad de mercado esperada - Tasa libre de riesgo)

Precios de activos y SML

La línea del mercado de valores también se puede utilizar para determinar si un activo está sobrevalorado o infravalorado, dado su nivel de riesgo sistemático, en comparación con el mercado. Gráficamente, si el activo ofrece un rendimiento superior al del mercado para un nivel determinado de riesgo sistemático, se trazará por encima de la línea del mercado de valores. Sin embargo, si el activo ofrece un rendimiento inferior al del mercado para un nivel determinado de riesgo sistemático, se trazará por debajo de la línea del mercado de valores.

Si un activo se traza por encima de la línea del mercado de valores, está subvalorado. Si un activo se traza a continuación, es demasiado caro. La razón intuitiva por la que un activo que se grafica por encima del SML está subvalorado es que está dando un rendimiento mayor que el del mercado, y se debe a que el costo de compra del activo no es lo suficientemente elevado. El rendimiento de un activo está directamente relacionado con el precio al que se compra el activo. Por lo tanto, con la línea del mercado de la seguridad, si un activo proporciona un rendimiento demasiado grande, significa que está subvalorado.

La misma intuición se aplica cuando un activo está sobrevalorado. El precio del activo es demasiado alto. que devora los rendimientos que proporciona el activo y, por lo tanto, hace que el activo se grafique por debajo de la línea del mercado de valores. Con la teoría del mercado eficiente, se compran los activos que se trazan por encima del SML, que aumenta la demanda y el precio del activo, disminuyendo así su rendimiento esperado y devolviéndolo a la línea del mercado de valores.

Más recursos

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ™ - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- BetaBeta La beta (β) de un valor de inversión (es decir, una acción) es una medida de la volatilidad de los rendimientos en relación con todo el mercado. Se utiliza como medida de riesgo y es una parte integral del Modelo de fijación de precios de activos de capital (CAPM). Una empresa con una beta más alta tiene un mayor riesgo y también una mayor rentabilidad esperada.

- Rendimiento esperado Rendimiento esperado El rendimiento esperado de una inversión es el valor esperado de la distribución de probabilidad de los posibles rendimientos que puede proporcionar a los inversores. El rendimiento de la inversión es una variable desconocida que tiene diferentes valores asociados con diferentes probabilidades.

- Riesgo idiosincrásico Riesgo idiosincrásico Riesgo idiosincrásico, también conocido como riesgo no sistemático, es el riesgo inherente involucrado en invertir en un activo específico, como una acción, el

- Prima de riesgo de mercado Prima de riesgo de mercado La prima de riesgo de mercado es el rendimiento adicional que un inversor espera de tener una cartera de mercado de riesgo en lugar de activos libres de riesgo.

-

¿Qué es el índice S&P 500?

El índice 500 de Standard and Poors, abreviado como índice S&P 500, es un índice que comprende las acciones de 500 empresas que cotizan en bolsa en los EE. UU. con los valores más altos de capitalizac

-

¿Qué es la Bolsa de Valores?

El mercado de valores se refiere a los mercados públicos que existen para emitir, comprar, y venta de acciones que cotizan en bolsa o en ventanilla. Acciones Stock¿Qué es una acción? Una persona que p

invertir

- ¿Qué es el índice de declive anticipado?

- ¿Qué es la línea de avance-rechazo (A / D)?

- ¿Qué es la línea de avance-declive?

- ¿Qué es el mercado de llamadas?

- ¿Qué es el índice ponderado por capitalización?

- ¿Qué es el mercado de derivados?

- ¿Qué es el Hindenburg Omen?

- ¿Qué está sosteniendo el mercado?

- ¿Qué debo hacer si el mercado colapsa?

-

¿Qué es el índice NIFTY 50?

¿Qué es el índice NIFTY 50? NIFTY 50 es el índice más importante de la Bolsa Nacional de Valores de India Limited (NSE) Bolsa Nacional de Valores de India Limited (NSE) La Bolsa de Valores Nacional de India Limited (NSE) es la b...

-

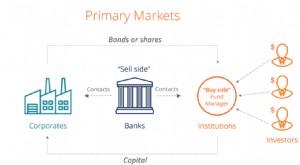

¿Qué es el mercado primario?

¿Qué es el mercado primario? El mercado primario es el mercado financiero donde nuevos valores Valores públicos Valores públicos, o valores negociables, son inversiones que se negocian abierta o fácilmente en un mercado. Los valo...