¿Cuál es el criterio de seguridad primero de Roy?

El primer criterio de seguridad de Roy es una gestión de riesgos Gestión de riesgos La gestión de riesgos abarca la identificación, análisis, y respuesta a factores de riesgo que forman parte de la vida de un negocio. Por lo general, se realiza con la técnica utilizada por los inversores para comparar y elegir una cartera en función del criterio de que se reduce la probabilidad de que el rendimiento de una cartera caiga por debajo de un nivel de rendimiento umbral.

Según el criterio de Roy, la seguridad es lo primero, la cartera óptima es aquella que minimiza la probabilidad de que el rendimiento de la cartera caiga por debajo de un nivel de rendimiento umbral. La cartera con el criterio de seguridad primero de Roy más alto tiene la probabilidad más baja de que una cartera genere un rendimiento inferior al nivel de rendimiento del umbral.

Resumen:

- Los inversores utilizan el criterio de seguridad primero de Roy para elegir una cartera basándose en el criterio de que se reduce la probabilidad de que el rendimiento de la cartera caiga por debajo de un nivel de umbral.

- El valor dado por el criterio de seguridad primero de Roy indica el número de desviaciones estándar por debajo de la media.

- La fórmula para el primer criterio de seguridad de Roy es [E (R PAG ) - R L ] / σ pag

Fórmula para el criterio de seguridad de Roy

Dónde:

- E (Rp) es el rendimiento esperado de la cartera;

- R L es el nivel de retorno de umbral (el retorno mínimo aceptable); y

- σ pag es la desviación estándar, o riesgo, de la cartera.

Tenga en cuenta que la fórmula para el criterio de seguridad primero de Roy supone que los rendimientos de la cartera se distribuyen normalmente.

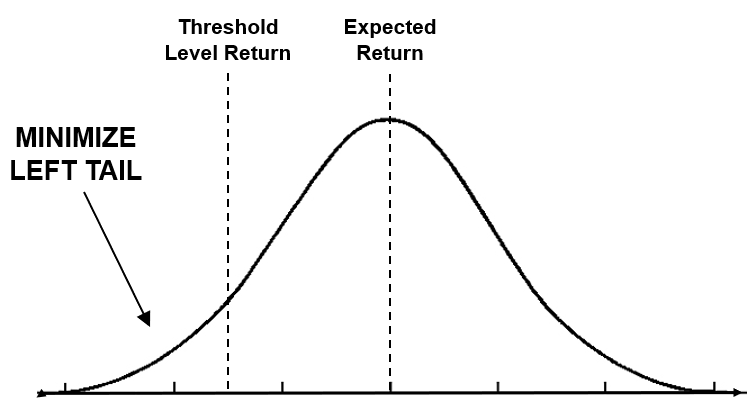

Representación visual del criterio de seguridad primero de Roy

Dónde:

- Rendimiento esperado es E (Rp); y

- Retorno de nivel de umbral es R L .

El objetivo del primer criterio de seguridad de Roy es minimizar la cola izquierda. El área a la izquierda del rendimiento del nivel de umbral es la probabilidad de que la cartera genere un rendimiento menor que el umbral.

El valor dado por el criterio de seguridad primero de Roy indica el número de desviaciones estándar por debajo de la media. Por ejemplo, un valor de 1 indica una desviación estándar Desviación estándar Desde un punto de vista estadístico, la desviación estándar de un conjunto de datos es una medida de la magnitud de las desviaciones entre los valores de las observaciones contenidas por debajo de la media. Por lo tanto, cuanto mayor sea el valor del criterio, cuanto menor sea la cola izquierda y menor será la probabilidad de que la cartera genere un rendimiento menor que el umbral.

Riesgo de déficit y criterio de seguridad de Roy

El riesgo de déficit y el criterio de seguridad de Roy van de la mano. El riesgo de déficit es la probabilidad de generar un rendimiento inferior al nivel de rendimiento del umbral. En otras palabras, El riesgo de déficit es el área a la izquierda del rendimiento del nivel de umbral en un gráfico de distribución normal. Es importante tener en cuenta que:

los más alto el criterio de seguridad ante todo, los más bajo el riesgo de déficit.

los más bajo el criterio de seguridad ante todo, los más alto el riesgo de déficit.

El riesgo de déficit se puede calcular mediante una tabla z para valores negativos. Debajo, haremos un ejemplo completo.

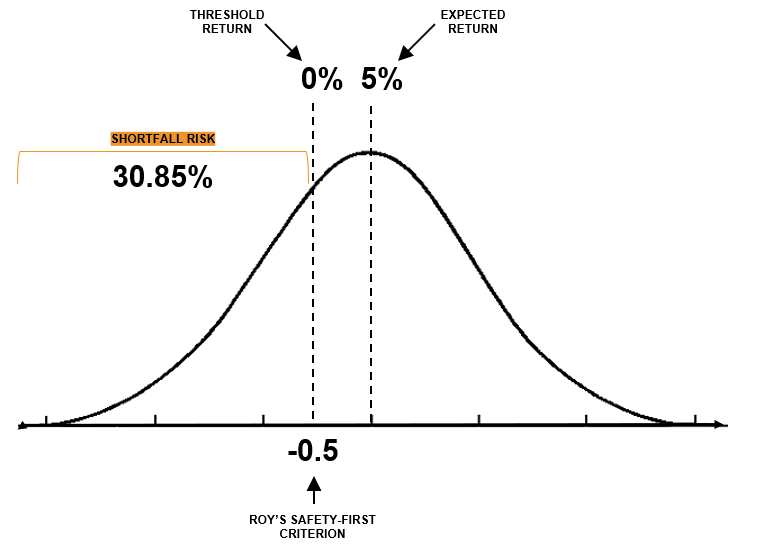

Por ejemplo, considere una cartera con un rendimiento esperado del 5%, una desviación estándar del 10%, y un nivel de retorno de umbral del 0%. ¿Cuáles son el criterio de seguridad primero de Roy y el riesgo de déficit asumiendo que la cartera se distribuye normalmente?

El primer criterio de seguridad de Roy se calcula como (5% - 0%) / 10% = 0,5 .

Ilustrado arriba, el rendimiento esperado es del 5%, el retorno de umbral es 0%, y el criterio de seguridad primero de Roy arroja 0.5, que es 0,5 desviaciones estándar por debajo del rendimiento esperado. El riesgo de déficit es el área bajo la curva que comienza desde la izquierda del umbral de rentabilidad. Usando una tabla z para valores negativos, -0,5 corresponde a una puntuación z de 0,3085 o 30,85% .

Ejemplo del criterio de Roy's Safety-first

Considere tres carteras con los perfiles de rendimiento y riesgo que se proporcionan a continuación. Suponga que el inversor quiere minimizar la probabilidad de que la cartera devuelva menos del 0%. En otras palabras, El rendimiento mínimo aceptable del inversor es del 0%. Según el criterio de seguridad de Roy, ¿En qué cartera debería invertir el inversor?

El criterio de seguridad primero de Roy para la Cartera A se calcula como (5% - 0%) / 5% = 1 .

El criterio de seguridad primero de Roy para la Cartera B se calcula como (10% - 0%) / 12% = 0,83 .

El criterio de seguridad primero de Roy para la cartera C se calcula como (15% - 0%) / 20% = 0 . 75 .

Según el criterio de seguridad de Roy, la relación con el mayor criterio de seguridad primero tiene la probabilidad más baja de obtener un rendimiento inferior al 0%. En nuestro ejemplo, podría ser Portafolio A .

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Riesgo de base El riesgo de RiskBasis es el riesgo de que el precio de futuros no se mueva con normalidad, correlación constante con el precio del activo subyacente, para negar la efectividad de una estrategia de cobertura para minimizar la exposición de un comerciante a una pérdida potencial. El riesgo de base se acepta en un intento de cubrir el riesgo de precio.

- Inversión:una guía para principiantes Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación.

- Tasa de Retorno Tasa de Retorno La Tasa de Retorno (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con el costo inicial de la inversión expresado como un porcentaje. Esta guía enseña las fórmulas más comunes

- Regla de probabilidad total Regla de probabilidad total La regla de probabilidad total (también conocida como la ley de la probabilidad total) es una regla fundamental en las estadísticas relacionadas con condiciones condicionales y marginales.

-

¿Qué es un retorno negativo?

Un rendimiento negativo representa una pérdida económica incurrida por una inversión en un proyecto, un negocio, una acción, u otros instrumentos financieros. Como resultado de una inversión fallida,

-

¿Qué es un buen retorno de la inversión?

Antes de invertir su dinero, Probablemente haya una gran pregunta en su mente:¿Cuánto va a ganar? Esto se conoce como tasa de rendimiento. La tasa de rendimiento se expresa como un porcentaje del mo

invertir

-

¿Qué es el análisis de varianza media?

¿Qué es el análisis de varianza media? El análisis de varianza media es una técnica que utilizan los inversores para tomar decisiones sobre los instrumentos financieros en los que invertir, basado en la cantidad de riesgo que están dispues...

-

¿Qué es NAV Return?

¿Qué es NAV Return? Retorno de NAV, o rendimiento del valor liquidativo, es una medida del desempeño para los activos menos pasivos de una entidad. El rendimiento del NAV se utiliza normalmente para medir el rendimiento ...