¿Qué son los griegos de opciones?

Las opciones griegas son medidas financieras de la sensibilidad del precio de una opción a sus parámetros determinantes subyacentes, como la volatilidad o el precio del activo subyacente. Los griegos se utilizan en el análisis de una cartera de opciones y en el análisis de sensibilidad ¿Qué es el análisis de sensibilidad? El análisis de sensibilidad es una herramienta utilizada en la modelización financiera para analizar cómo los diferentes valores de un conjunto de variables independientes afectan una variable dependiente de una opción o cartera de opciones. optionsOptions:Calls y Puts Una opción es un contrato derivado que le da al tenedor el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico. Muchos inversores consideran que las medidas son esenciales para tomar decisiones informadas en el comercio de opciones.

Delta, Gama, Vega, Theta y Rho son la opción clave de los griegos. Sin embargo, Hay muchas otras opciones griegas que se pueden derivar de las mencionadas anteriormente.

Nombre Variable dependiente Variable independiente DeltaPrecio de opciónValor del activo subyacenteGammaDeltaValor del activo subyacenteVegaPrecio de opciónVolatilidadThetaPrecio de opciónTiempo hasta el vencimientoRhoPrecio de opciónTasa de interés

Opción delta griego

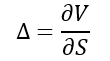

Delta (Δ) es una medida de la sensibilidad de los cambios en el precio de una opción en relación con los cambios en el precio del activo subyacente. En otras palabras, si el precio del activo subyacente Tipos de activos Los tipos comunes de activos incluyen corriente, no corriente, físico, intangible, operando, y no operativo. Identificando correctamente y aumenta en $ 1, el precio de la opción cambiará en Δ cantidad. Matemáticamente, el delta se encuentra por:

Dónde:

- ∂ - la primera derivada

- V - precio de la opción (valor teórico)

- S:el precio del activo subyacente

Tenga en cuenta que tomamos el primer derivado Futuros y contratos a plazo Los contratos a plazo y futuros (más comúnmente denominados futuros y contratos a plazo) son contratos que utilizan las empresas y los inversores para protegerse contra riesgos o especular. de la opción y los precios de los activos subyacentes porque el derivado es una medida del cambio de tasa de la variable en un período dado.

El delta generalmente se calcula como un número decimal de -1 a 1. Opciones de llamada Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. puede tener un delta de 0 a 1, mientras que las opciones put tienen un delta de -1 a 0. Cuanto más cerca del delta de la opción a 1 o -1, cuanto más profunda es la opción.

El delta de la cartera de opciones es el promedio ponderado de los deltas de todas las opciones de la cartera.

Delta también se conoce como índice de cobertura. Si un comerciante conoce el delta de la opción, puede cubrir su posición comprando o acortando el número de activos subyacentes multiplicado por delta.

Obtenga más información con los cursos del Corporate Finance Institute

Gama

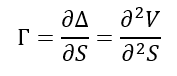

Gamma (Γ) es una medida del cambio del delta en relación con los cambios en el precio del activo subyacente. Si el precio del activo subyacente aumenta $ 1, el delta de la opción cambiará según la cantidad de gamma. La principal aplicación de gamma es la evaluación del delta de la opción.

Las opciones largas tienen una gamma positiva. Una opción tiene una gama máxima cuando está en el dinero (el precio de ejercicio de la opción es igual al precio del activo subyacente). Sin embargo, gamma disminuye cuando una opción es deep-in-the-money o out-the-money.

Opción Vega griega

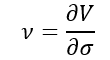

Vega (ν) es una opción griega que mide la sensibilidad del precio de una opción en relación con la volatilidad del activo subyacente. Si la volatilidad de los activos subyacentes aumenta en un 1%, el precio de la opción cambiará por el monto vega.

Dónde:

- ∂ - la primera derivada

- V - precio de la opción (valor teórico)

- σ - la volatilidad del activo subyacente

La vega se expresa como una cantidad de dinero en lugar de como un número decimal. Un aumento en vega generalmente corresponde a un aumento en el valor de la opción (tanto call como put).

Theta

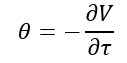

Theta (θ) es una medida de la sensibilidad del precio de la opción en relación con el tiempo de vencimiento de la opción. Si el plazo de vencimiento de la opción se reduce en un día, el precio de la opción cambiará por la cantidad theta. La opción Theta griega también se conoce como decaimiento del tiempo.

Dónde:

- ∂ - la primera derivada

- V - precio de la opción (valor teórico)

- τ - el tiempo de vencimiento de la opción

En la mayoría de los casos, theta es negativo para las opciones. Sin embargo, puede ser positivo para algunas opciones europeas. Theta muestra la cantidad más negativa cuando la opción está en el dinero.

Obtenga más información con los cursos del Corporate Finance Institute

Rho

Rho (ρ) mide la sensibilidad del precio de la opción en relación con las tasas de interés. Si una tasa de interés de referencia aumenta en un 1%, el precio de la opción cambiará por la cantidad rho. El rho se considera el menos significativo entre otros griegos de opciones porque los precios de las opciones son generalmente menos sensibles a los cambios en las tasas de interés que a los cambios en otros parámetros.

Dónde:

- ∂ - la primera derivada

- V - precio de la opción (valor teórico)

- r - tasa de interés

Generalmente, las opciones de compra tienen una rho positiva, mientras que la rho para las opciones de venta es negativa.

Lecturas relacionadas

Gracias por leer la explicación de CFI sobre Option Greeks. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos:

- Guía de BetaBeta La beta (β) de un valor de inversión (es decir, una acción) es una medida de la volatilidad de los rendimientos en relación con todo el mercado. Se utiliza como medida de riesgo y es una parte integral del Modelo de fijación de precios de activos de capital (CAPM). Una empresa con una beta más alta tiene un mayor riesgo y también una mayor rentabilidad esperada.

- Razones de apalancamiento Razones de apalancamiento Una razón de apalancamiento indica el nivel de deuda incurrida por una entidad comercial contra varias otras cuentas en su balance general. estado de resultados, o estado de flujo de efectivo. Plantilla de Excel

- Mecanismos de negociación Mecanismos de negociación Los mecanismos de negociación se refieren a los diferentes métodos mediante los cuales se negocian los activos. Los dos tipos principales de mecanismos de negociación son los mecanismos de negociación basados en cotizaciones y los mecanismos de negociación basados en órdenes.

- Análisis de varianza Análisis de varianza El análisis de varianza se puede resumir como un análisis de la diferencia entre los números planificados y reales. La suma de todas las varianzas da una

-

¿Qué es una opción de vainilla?

El término opción básica se refiere a un tipo de instrumento financiero que permite a sus tenedores comprar o vender un subyacente, que es un activo subyacente, a un ritmo predeterminado dentro de un

-

¿Qué es Vega?

Vega cae dentro de la serie de medidas de sensibilidad llamadas GreeksOption GreeksOption Los griegos son medidas financieras de la sensibilidad del precio de una opción a sus parámetros determinantes

invertir

-

¿Qué es una opción de venta?

¿Qué es una opción de venta? Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, Vender el valor subyacente a un precio específico (también conocido como precio de ejercicio Prec...

-

¿Qué es Straddle?

¿Qué es Straddle? Una estrategia de combinación es una estrategia que implica tomar simultáneamente una posición larga y una posición corta en un valor. Considere el siguiente ejemplo:Un comerciante compra y vende una ...